Учет основных средств: сравнительная характеристика МСФО (IAS) 16 «Основные средства» и ПБУ 6/01 «Учет основных средств»

16 «Основные средства» и ПБУ 6/01 «Учет основных средств»")

Автор: Романова Ирина Борисовна, Ермишина Оксана Федоровна, Суркова Ирина Викторовна

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 1 (11), 2013 года.

Бесплатный доступ

В статье рассмотрены актуальные вопросы сближения российского бухгалтерского учета и учета в соответствии с требованиями международных стандартов. Приводится сравнение МСФО (IAS) 16 «Основные средства» и 6/01 «Учет основных средств».

Основные средства, учет основных средств, мсфо (ias) 16 "основные средства", пбу 6/01 "учет основных средств"

Короткий адрес: https://sciup.org/14113724

IDR: 14113724

Accounting of fixed assets: comparative characteristics of IAS 16 «Fixed assets» and RAS 6/01 «Accounting of fixed assets»

The article is devoted to important questions of the convergence of the Russian accounting and accounting in accordance with the international standards requirements. The authors compare IFRS (IAS) 16 «Fixed assets» and 6/01 «Accounting of fixed assets».

Текст научной статьи Учет основных средств: сравнительная характеристика МСФО (IAS) 16 «Основные средства» и ПБУ 6/01 «Учет основных средств»

МСФО всё больше и больше внедряется в российскую систему бухгалтерского учета. Изучать МСФО и владеть ими является необходимостью. Таковыми предпосылками служит вступление России во Всемирную торговую организацию, либерализация валютной политики, открытие все большего количества российских рынков международному сообществу, глобализация мировой экономики, либерализация привлечения финансирования и многое другое.

В нашей стране международные стандарты финансовой отчетности введены в действие приказом от 25 ноября 2011 года № 160н и носят рекомендательный характер.

МСФО уходит от конкретных бухгалтерских счетов, используя для иллюстрации корреспонденций названия элементов отчетности (активы, обязательства, капитал, доходы, расходы) или характер доходов или расходов (амортизация, себестоимость, финансовые доходы, финансовые расходы и т. д.) [7, с. 3].

Основные средства относятся к наиболее значимым активам организации, а их учет является наиболее трудоемким. Учет основных средств в Российской Федерации осуществляется в соответствии с ПБУ 6/01 «Учет основных средств» (в ред. приказов Минфина РФ от 18.05.2002 № 45н, от 12.12.2005 № 147н, от

18.09.2006 № 116н, от 27.11.2006 № 156н, от 25.10.2010 № 132н, от 24.12.2010 № 186н).

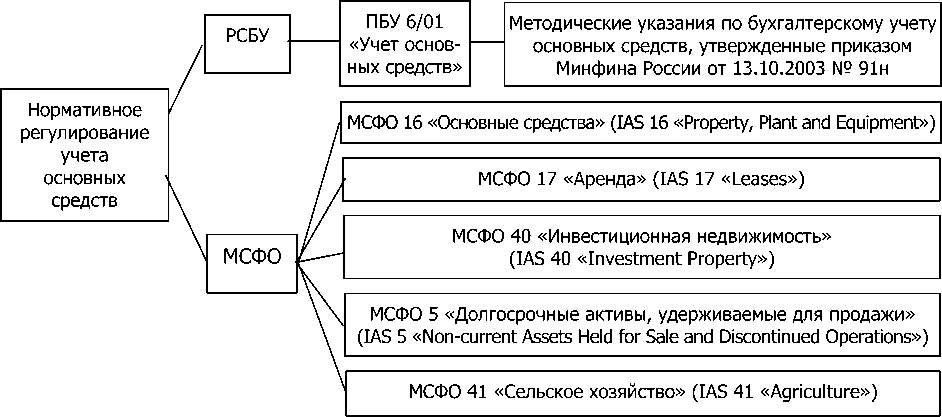

Также официально признан Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» (в ред. МСФО (IFRS) 13, утв. приказом Минфина России от 18.07.2012 № 106, поправок, утв. приказом Минфина России от 31.10.2012 № 143н) (рис. 1).

Данные стандарты содержат много общих и схожих положений, так как ПБУ 6/01 разрабатывалось на основе международных стандартов.

Экономические субъекты самостоятельно выбирают способ формирования отчетности по международным стандартам.

Наиболее часто ведется параллельный учет по российским и международным стандартам или производится трансформация отчетности, отвечающей требованиям российских стандартов, в отчетность по МСФО. При этом у организации должна быть разработана не только учетная политика для целей бухгалтерского учета, но и учетная политика организации для целей формирования международной финансовой отчетности, отвечающая требованиям МСФО.

Целью стандарта IAS 16 является определение порядка учета инвестиций в основные средства. На рисунке 2 представлены основные термины, используемые в МСФО (IAS) 16.

Рис. 1. Сравнительная характеристика нормативного регулирования учета основных средств: РСБУ и МСФО

|

Балансовая стоимость |

стоимость, в которой актив признается в отчетности после вычета накопленной амортизации и накопленных убытков от обесценения |

|

|

Первоначальная стоимость (себестоимость) |

сумма уплаченных денежных средств и эквивалентов денежных средств или справедливая стоимость другого возмещения, переданного с целью приобретения актива, на момент его приобретения или во время его строительства, или сооружения |

|

|

Амортизируемая величина |

фактическая стоимость актива или другая сумма, заменяющая фактическую стоимость, за вычетом его остаточной (ликвидационной) стоимости |

|

|

Амортизация ОС |

систематическое распределение стоимости актива на протяжении срока его полезного использования |

|

|

Специфичная для предприятия стоимость |

дисконтированная стоимость потоков денежных средств, которые согласно ожиданиям организации возникнут либо в связи с использованием актива и его выбытием в конце срока его полезной службы, либо в связи с погашением обязательства |

|

|

Убыток от обесценения |

сумма, на которую балансовая стоимость актива превышает его возмещаемую величину |

|

|

Возмещаемая стоимость |

большее из двух значений: справедливой стоимости актива за вычетом расходов на продажу или стоимости от его использования |

|

|

Остаточная стоимость |

расчетная сумма, которую организация получила бы на текущий момент от реализации актива за вычетом предполагаемых затрат на выбытие, если бы данный актив уже достиг того возраста и состояния, в котором, как можно ожидать, он будет находиться в конце срока полезной службы |

Аверчев И. В. в своей книге «МСФО-2012. Комментарии и практика применения» отмечает, что уже здесь, на этапе определений, видны первые отличия международной отчетности от российской.

В российском учете отсутствует понятие «возмещаемая стоимость», а под ликвидационной стоимостью подразумевается оставшаяся недоамортизированная стоимость основного средства при использовании амортизации методом уменьшаемого остатка.

В таблице 1 представлены определения ОС, критерии признания и определение сроков полезного использования в соответствии с ПБУ 6/01 и МСФО (IAS) 16, а также отличия между ними в соответствии с российскими и международными стандартами.

Также необходимо обратить внимание на то, что в соответствии с ПБУ 6/01 активы, в отношении которых выполняются условия их признания в составе основных средств стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль над их движением.

В системе международных стандартов стоимостный критерий не является определяющим при отнесении имущества к основным средствам.

Компании, как правило, устанавливают лимит, выше которого расходы капитализируются, а ниже — списываются на текущие расходы. Величина такого лимита зависит от размера компании, области ее деятельности и других факторов.

Оценка основных средств

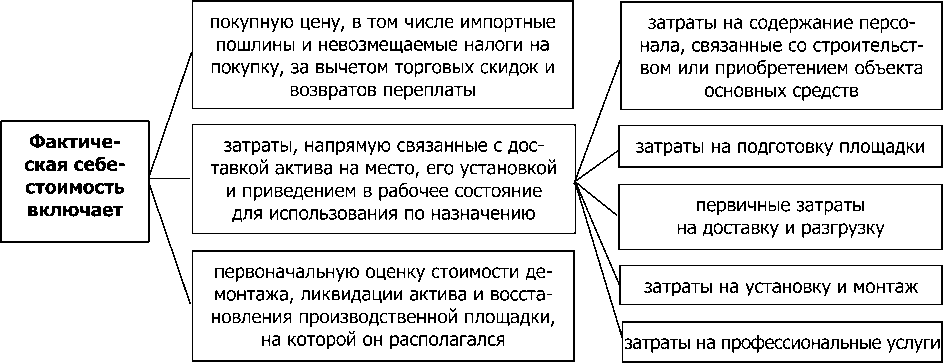

В соответствии с МСФО (IAS) 16 основные средства принимаются к учету по фактической себестоимости.

Фактическая себестоимость — это эквивалент цены объекта основных средств при единовременной оплате денежными средствами на дату его признания в качестве актива.

В неё включаются затраты, напрямую связанные с доставкой актива и приведением в рабочее состояние. Состав затрат, включаемых в себестоимость продукции (работ, услуг), представлен на рисунке 3.

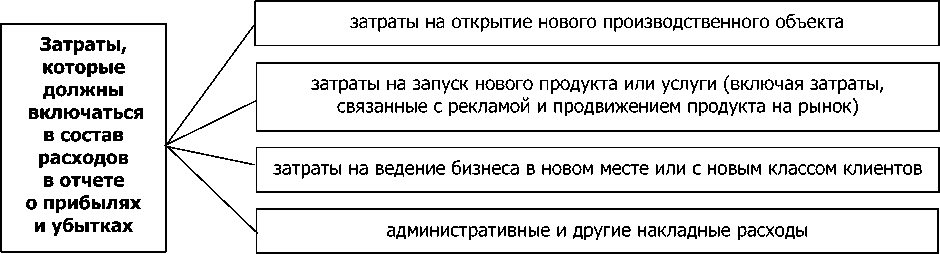

К затратам, которые должны включаться в состав расходов в отчете о прибылях и убытках, могут относиться следующие: затраты на подго- товку технико-экономического обоснования, сверхнормативный расход материалов, трудовых или иных ресурсов, проценты или иные затраты после приведения объекта в рабочее состояние для использования по назначению, даже если он пока еще не используется в хозяйственной деятельности, обучение персонала и т. д. (рис. 4).

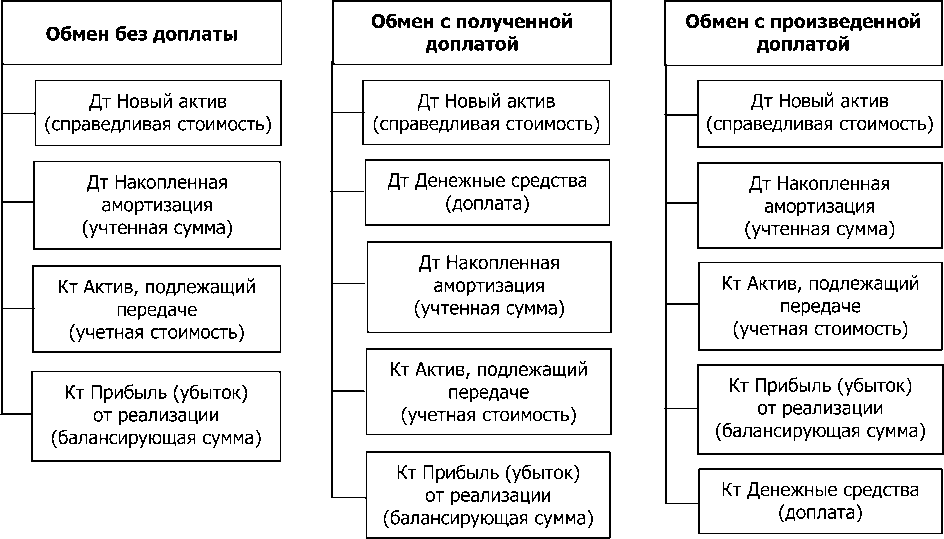

Компания может приобретать актив путем обмена (рис. 5). В таком случае стоимость приобретаемого актива оценивается по справедливой стоимости. За основу оценки может быть взята и справедливая стоимость передаваемого актива [9].

Признание затрат прекращается, когда объект основных средств находится на месте и используется по назначению. Поэтому затраты, связанные с использованием и перемещением объекта основных средств, не включаются в балансовую стоимость этого объекта. Можно сделать вывод, что общий подход к первоначальной оценке основных средств одинаков в международных и российских стандартах. Это возможно в связи с тем, что перечень затрат, включаемых и не включаемых в первоначальную стоимость объекта, в целом совпадает.

Последующие затраты либо увеличивают балансовую стоимость ОС, либо учитываются в составе расходов периода (рис. 6).

В российской практике ограничение в виде справедливой стоимости отсутствует. Затраты на текущий ремонт не подлежат капитализации, как и в РПБУ.

Определение фактической первоначальной стоимости, данное в ПБУ 6/01, во многом идентично положениям стандарта МСФО (IAS) 16. Однако согласно правилам МСФО в стоимость основных средств может включаться и предполагаемая стоимость демонтажа объекта по окончании срока его эксплуатации.

Мухамедзянов К. З. указывает на то, что отличия между МСФО и РПБУ существуют в порядке определения первоначальной стоимости основных средств, если они приобретены на условиях отсрочки платежа [6, с. 111].

Согласно российским правилам покупная стоимость основного средства будет соответствовать полной стоимости приобретения, указанной в договоре.

В соответствии с МСФО 16 фактическая себестоимость — это эквивалент стоимости основного средства при его немедленной оплате на дату признания. Следовательно, покупная цена в этом случае должна быть дисконтирована к текущему моменту [6, с. 111].

Таблица 1

|

Критерии сравнения |

МСФО (IAS) 16 «Основные средства» |

ПБУ 6/01 «Учет основных средств» |

В чем отличие |

|

Определение основных средств |

Материальные активы, которые предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях, а также предполагаются к использованию в течение более чем одного отчетного периода |

Часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации либо для предоставления организацией во временное владение и пользование или во временное пользование в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев [4, с. 149] |

Куликова Л. И., д. э. н., профессор Казанского (Приволжского) федерального университета, обращает внимание [5, с. 64], что определение ОС в соответствии с МСФО 16 не предусматривает использование объекта ОС как средства труда. Поэтому объекты ОС, которые в буквальном значении не могут служить средствами труда, могут быть отнесены к основным средствам. МСФО (IAS) 16 не уточняет, что является объектом основных средств. В ПБУ список объектов, относящихся к ОС, прописан отдельно в п. 5 |

|

Критерии признания |

В соответствии с МСФО (IAS) 16 затраты на приобретение (создание) подлежат признанию в бухгалтерском учете в качестве актива в случае, если: — существует вероятность того, что предприятие получит связанные с данным объектом будущие экономические выгоды; — себестоимость данного объекта может быть надежно оценена . Обоснованность получения в будущем экономических выгод возможно оценить в случае, если к компании переходят все риски и преимущества владения данным активом [9]. Не все материальные объекты, используемые более 1 года, подходят под это определение, так как очень сложно определить, получает ли организация экономические выгоды прямо или косвенно, и оценить эти выгоды |

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: — объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

|

Куликова Л. И. подчеркивает, что критерии признания по МСФО применяются к понесенным организацией затратам [5, с. 64]. Ткаченко Л. И. отмечает, что хозяйственные операции в российском учете и бухгалтерской (финансовой) отчетности отражаются на основании перехода права собственности в соответствии с положениями Гражданского кодекса Российской Федерации. Отчетность по МСФО требует отражения хозяйственных операций в соответствии с переходом рисков и преимуществ владения [8, с. 51]. В соответствии с РСБУ имущество, на которое у организации отсутствует право собственности, будет отражено за балансом |

|

Срок полезного использования |

Период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием, или количество единиц продукции или аналогичных единиц, которые предприятие ожидает получить от использования актива |

Период, в течение которого использование объекта ОС приносит экономические выгоды (доход) организации. Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования данного объекта |

В соответствии с РСБУ организации, как правило, устанавливая СПИ основных средств, принимают во внимание лишь налоговый аспект деятельности. Экономическая обоснованность и целесообразность отходят на второй план. Блохин К. М., финансовый директор ЗАО «Аудиторская компания «Смаль и партнеры», в качестве примера приводит ситуацию, когда у организации имеется в наличии значительное количество полностью изношенных, но все еще использующихся объектов ОС, а значит, срок полезного использования был определен неверно и не отражал потребления экономических выгод от использования активов. Имело место занижение прибыли от деятельности организации в прошлые отчетные периоды [3, с. 107]. В соответствии с МСФО следует постоянно проверять обоснованность выбора сроков полезного использования. В случае необходимости они должны быть пересмотрены |

Сравнительная характеристика определения, критериев признания и определения сроков полезного использования в соответствии с МСФО и РСБУ

№ 1(11)

Рис. 3. Затраты, включаемые в себестоимость продукции (работ, услуг)

Рис. 4. Затраты, отражаемые в составе расходов в отчете о прибылях и убытках

Рис. 5. Бухгалтерские записи при обмене активами в соответствии с МСФО

Последующие затраты относятся на увеличение балансовой стоимости, если в результате организация получит в будущем экономические выгоды, превышающие рассчитанные нормативные показатели

Однако даже эти затраты должны быть учтены в составе расходов периода, если их капитализация приводит к тому, что балансовая стоимость объекта превышает справедливую

Рис. 6. Последующие затраты, увеличивающие балансовую стоимость объекта, и их ограничение в виде справедливой стоимости [9]

Последующая оценка

Что касается последующей оценки, то в соответствии с МСФО (IAS) 16 компания должна выбрать один из двух методов учета — по фактической стоимости или по переоцененной стоимости — и применять одинаковую учетную политику ко всем основным средствам, относящимся к определенному классу основных средств.

При использовании метода учета по фактической стоимости объект основных средств учитывается по его фактической стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения.

При использовании метода учета по переоцененной стоимости объект основных средств, справедливая стоимость которого может быть надежно оценена, может учитываться по переоцененной стоимости (справедливой стоимости) за вычетом амортизации и убытков от обесценения, накопленных впоследствии.

Суть этого способа состоит в необходимости отражения эффекта инфляции. Выбирая этот способ, организация обязуется выполнять следующие правила: переоценка должна производиться с достаточной регулярностью по всему классу ОС, к которому относится объект, требующий переоценки, чтобы балансовая стоимость не отличалась существенно от справедливой стоимости на отчетную дату.

Справедливая стоимость земли и зданий обычно определяется профессиональными оценщиками на основе подтвержденных рыночных цен.

Справедливой стоимостью станков и оборудования обычно является их рыночная стоимость, определяемая путем оценки. Чем выше нестабильность рынка, тем чаще должны проводиться переоценки.

Иногда из-за специфики оборудования сложно определить его рыночную стоимость.

Тогда для переоценки можно использовать стоимость замещения (оборудование, имеющее такие же возможности, как переоцениваемое) с поправкой на амортизацию. Переоценку, по мнению И. Н. Черных, можно осуществить двумя способами:

-

1. Методом пропорционального изменения. На практике выявляется пропорция между справедливой стоимостью и остаточной стоимостью объекта. Потом на полученный коэффициент умножаются суммы первоначальной стоимости и начисленной амортизации.

-

2. Методом списания. Заключается в том, что вся накопленная амортизация списывается на счет учета ОС, а затем полученная стоимость переоценивается. Недостатком этого способа является то, что сложно оценить, насколько изношены основные средства [9].

Переоценка объектов, относящихся к одному и тому же классу основных средств, выполняется одновременно с целью избежания избирательной переоценки активов и отражения в финансовой отчетности сумм, представляющих собой смешение затрат и стоимостей на различные даты.

Тем не менее отдельный класс активов может переоцениваться с использованием скользящего графика при условии, что переоценка этого класса активов выполняется в течение короткого периода времени, а результаты обновляются ( пример: у организации имеется несколько водных судов, которые считается необходимым переоценивать раз в пять лет).

Получается, что переоценки можно проводить либо единовременно по всему классу водных судов, либо раз в год, переоценивая при этом лишь пятую часть стоимости объектов основных средств данного класса (рис. 7).

Противоречий между российскими и международными стандартами в этом вопросе нет.

|

Если |

|

|

балансовая |

|

|

стоимость |

|

|

актива |

|

|

в результате |

|

|

переоценки |

|

|

увеличивается |

|

|

Если |

|

|

балансовая |

|

|

стоимость |

|

|

актива |

|

|

в результате |

|

|

переоценки |

|

|

уменьшается |

|

Сумма такого увеличения должна быть признана в составе прочего совокупного дохода и накоплена в капитале под заголовком «прирост стоимости от переоценки».

Однако такое увеличение должно признаваться в составе прибыли или убытка в той мере, в которой оно восстанавливает сумму уменьшения стоимости от переоценки того же актива, ранее признанную в составе прибыли или убытка

Сумма такого уменьшения включается в прибыль или убыток. Данное уменьшение должно быть признано в составе прочего совокупного дохода в размере существующего кредитового остатка при его наличии, отраженного в статье «прирост стоимости от переоценки» относящегося к тому же активу. Уменьшение, признанное в составе прочего совокупного дохода, снижает сумму, накопленную в составе капитала под заголовком «прирост стоимости от переоценки»

Рис. 7 . Отражение результатов переоценки объектов основных средств

Амортизация и выбытие основных средств

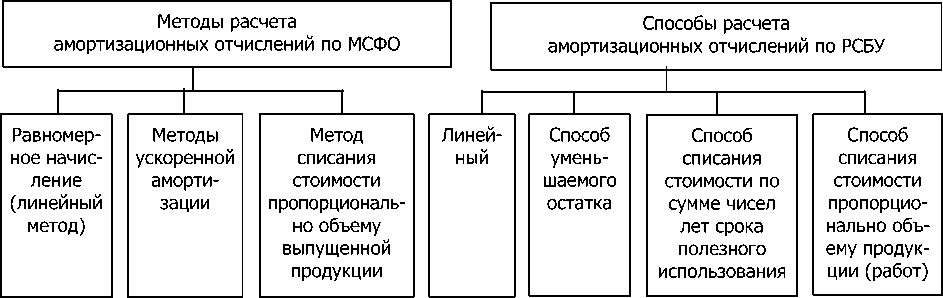

И в данном вопросе имеется ряд различий между российскими и международными стандартами. На рисунке 8 представлены методы расчета амортизационных отчислений в соответствии с МСФО [9] и РСБУ [4, с. 160].

Основное отличие МСФО 16 от ПБУ 6/01 состоит в том, что он предусматривает лишь один метод ускоренной амортизации, а именно метод уменьшаемого остатка. Однако к группе методов ускоренной амортизации можно отнести и способ списания стоимости по сумме чисел лет срока полезного использования, который часто используется и не противоречит требованиям МСФО.

Стоит обратить внимание также на то, что стандарт МСФО (IAS) 16 содержит открытый перечень методов амортизации, то есть организация при необходимости может самостоятельно разработать метод, наиболее точно отражающий экономический смысл использования основных средств. В РСБУ перечень способов начисления амортизации закрыт.

Рис. 8. Методы расчета амортизационных отчислений по МСФО и РСБУ

Ликвидационная стоимость, предполагаемый срок полезной службы и схема начисления амортизации должны ежегодно пересматриваться, что является не изменением учетной политики, а изменением бухгалтерских оценок в соответствии с МСФО 8.

По МСФО амортизация начисляется даже в случае, если объект простаивает или временно не эксплуатируется. На практике, если такая приостановка необходима, расчет амортизации может быть пересмотрен и выбран метод списания стоимости пропорционально объему выпущенной продукции.

Порядок начисления амортизации может пересматриваться в течение всего срока использования актива и изменяется, если новый метод позволяет отразить экономический смысл использования основных средств точнее.

Если использование основного средства связано с созданием нового основного средства или нематериального актива, то расходы по амортизации капитализируются, то есть включаются в себестоимость создаваемого актива. В остальных случаях амортизация признается расходом текущего периода.

Амортизация по объектам основных средств начисляется с амортизационной стоимости, которая представляет собой фактическую стоимость основных средств за минусом стоимости ликвидационной.

Под ликвидационной стоимостью понимают ту стоимость, которую компания планирует получить в результате реализации объекта или его частей по окончании срока эксплуатации.

Таким образом, к амортизационным расходам должны быть отнесены непосредственные затраты, компенсирующие стоимость основных средств [6, с. 112—113]. В вопросе выбытия основных средств международные и российские правила учета в целом совпадают.

-

1. Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

-

2. Международный стандарт финансовой отчетности (IAS) 16 «Основные средства».

-

3. Блохин К. М. Учет основных средств: корректировки при составлении отчетности в соответствии с требованиями МСФО // Финансовый менеджмент. 2011. № 1. С. 97—111.

-

4. Кондраков Н. П. Бухгалтерский учет : учеб. М. : ИНФРА-М, 2012. 681 с.

-

5. Куликова Л. И. Основные средства: признание и оценка в соответствии с МСФО // Бухгалтерский учет. 2012. № 6. С. 63—66.

-

6. Мухамедзянов К. З. Актуальные вопросы перехода к учету основных средств в соответствии с МСФО // Вестн. ТИСБИ. 2012. № 1. С. 109—116.

-

7. Титова С. Н. МСФО и РСБУ: различия и точки соприкосновения // Экономико-правовой бюл. 2011. № 8. С. 3.

-

8. Ткаченко Л. И. Основополагающие различия между российскими стандартами бухгалтерского учета и международными стандартами финансовой отчетности // Проблемы учета и финансов. 2012. № 4(8). С. 51—55.

-

9. Черных И. Н. Практика применения международных стандартов финансовой отчетности и аудита. URL: http://www.e-college.ru/xbooks/xbook195/book /index/index.html.

Список литературы Учет основных средств: сравнительная характеристика МСФО (IAS) 16 «Основные средства» и ПБУ 6/01 «Учет основных средств»

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

- Международный стандарт финансовой отчетности (IAS) 16 «Основные средства».

- Блохин К. М. Учет основных средств: корректировки при составлении отчетности в соответствии с требованиями МСФО//Финансовый менеджмент. 2011. № 1. С. 97-111.

- Кондраков Н. П. Бухгалтерский учет: учеб. М.: ИНФРА-М, 2012. 681 с.

- Куликова Л. И. Основные средства: признание и оценка в соответствии с МСФО//Бухгалтерский учет. 2012. № 6. С. 63-66.

- Мухамедзянов К. З. Актуальные вопросы перехода к учету основных средств в соответствии с МСФО//Вестн. ТИСБИ. 2012. № 1. С. 109-116.

- Титова С. Н. МСФО и РСБУ: различия и точки соприкосновения//Экономико-правовой бюл. 2011. № 8. С. 3.

- Ткаченко Л. И. Основополагающие различия между российскими стандартами бухгалтерского учета и международными стандартами финансовой отчетности//Проблемы учета и финансов. 2012. № 4(8). С. 51-55.

- Черных И. Н. Практика применения международных стандартов финансовой отчетности и аудита. URL: http://www.e-college.ru/xbooks/xbook195/book/index/index.html.