Учет расчетов с поставщиками и подрядчиками

Автор: Тюрева А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

Статья посвящена особенностям учета расчетов с поставщиками и подрядчиками. Рассмотрены основные виды договоров купли-продажи, поставки, мены, подряда. Так же изучена организация аналитического учета.

Бухгалтерский учет, расчеты с поставщиками и подрядчиками, аналитический учет, договора, товарно-материальные ценности

Короткий адрес: https://sciup.org/140238743

IDR: 140238743

The account of calculations with suppliers and contractors

The Article is devoted to the peculiarities of accounting for settlements with suppliers and contractors. The main types of contracts of sale, supply, exchange, contract. Also studied the organization of analytical accounting.

Текст научной статьи Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками отражаются на одноименном 60 счете и отражают информацию о расчетах: за полученные ТМЦ, принятые работы, потребленные услуги; за ТМЦ, работы и услуги, на которые расчетные документы еще не поступили (неотфактурованные поставки); за излишки ТМЦ, выявленные в момент приемки; за услуги по перевозкам и услуги связи и другие.

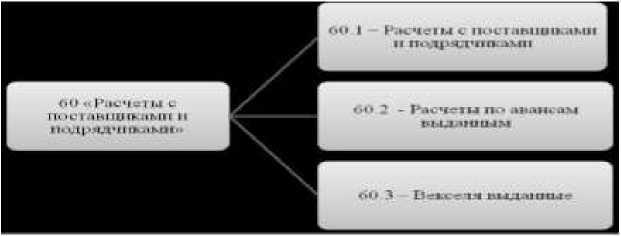

Организации, выполняющие работы строительного подряда, научноисследовательские, опытно-конструкторские и технологические работы и иные функции генподрядчика, расчеты с субподрядчиками также проводят по счету 60 «Расчеты с поставщиками и подрядчиками». Все расчетные операции с поставщиками отражаются на счете 60 независимо от времени оплаты. Счет 60 «Расчеты с поставщиками и подрядчиками» имеет субсчета (рисунок 1).

Рис. 1. Субсчета счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 используется в корреспонденции со счетами учета ценностей и кредитуется на сумму принимаемых к бухгалтерскому учету ценностей.

Услуги по доставке материальных ценностей, по переработке сторонними организациями отражаются записью по кредиту 60 счета в корреспонденции со счетами по учету производственных запасов, затрат на производство и подобными.

Если счет от поставщика был акцептован и оплачен до поступления ценностей, а при приемке была выявлена недостача, обнаружены несоответствие цен договорным, обнаружены арифметические ошибки, то 60 счет кредитуется на требуемую сумму в корреспонденции с 76 счетом «Расчеты с разными дебиторами и кредиторами» субсчетом «Расчеты по претензиям».

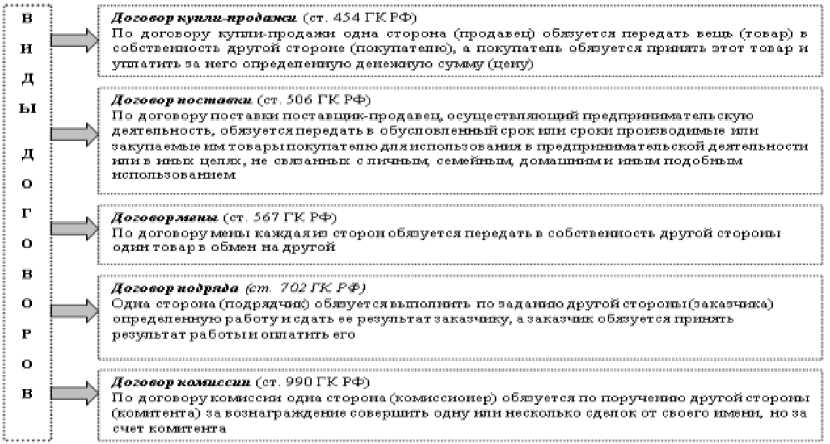

Суммы задолженности поставщикам, обеспеченные векселями, не списываются с 60 счета «Расчеты с поставщиками и подрядчиками», а учитываются отдельно в аналитическом учете. При расчетах с поставщиками и подрядчиками основными видами договоров являются договоры купли-продажи, поставки, мены, подряда (рисунок 2).

Рис. 2. Виды договоров применяемые при расчетах с поставщиками и подрядчиками

Аналитический учет по счету «Расчеты с поставщиками и подрядчиками» ведется по предъявленным счетам и по каждому поставщику отдельно.

Организация аналитического учета должна обеспечить достоверную информацию:

-

- по поставщикам по документам, с не наступившим сроком оплаты;

- по поставщикам по не оплаченным в установленный срок

документам;

-

- по поставщикам по неотфактурованным поставкам;

-

- по выданным авансам;

-

- по поставщикам по векселям выданным, срок оплаты которых не наступил;

-

- по поставщикам по векселям с просроченной оплатой;

-

- по поставщикам по полученным кредитам.

Поступившие от поставщиков счета акцептуются руководством компании.

Кредитовать счет 60 необходимо на все суммы, подлежащие уплате, включая налог на добавленную стоимость. При частичном акцепте, счет 60 кредитуется в части, акцептованной руководством компании.

На практике кредиторская задолженность отражается на счетах учета после оприходования ТМЦ и принятия работ. Возникновение задолженности и принятие к учету расходов организации определяется условиями договора. Датой отражения в бухгалтерском учете расходов и обязательств является дата перехода права собственности на продукцию, товар, результаты работ или услуг.

Если в поступивших документах и в договоре цены на товары отсутствуют, то бухгалтеру следует оприходовать ценности по ценам последнего поступления сходных материалов, если же ранее подобные ценности не закупались, то следует провести экспертную оценку. После поступления от поставщика документа с ценами, записи уточняется.

Таким образом, учет расчетов с поставщиками и подрядчиками является одним из важных участков финансово-хозяйственной деятельности организации. Учет ведется с применением счета 60 «Расчеты с поставщиками и подрядчиками». Аналитический учет по счету «Расчеты с поставщиками и подрядчиками» ведется по предъявленным счетам и по каждому поставщику отдельно. При расчетах с поставщиками и подрядчиками основными видами договоров являются договоры купли-продажи, поставки, мены, подряда

ИПОЛЬЗОВАННЫЕ ИСТОЧНКИ:

-

1. Федеральный Закон «О бухгалтерском учете» № 402 – ФЗ от 06.12.2001 г. (ред. от 18.07.2017).

-

2. Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94 н.

-

3. Желтухина М.А., Нардина С.А. Нормативное регулирование учета расчетов с поставщиками и подрядчиками // Молодой ученый. 04.06.2015.

-

4. Кондраков, Н.П. Бухгалтерский учет. Учебник / Н.П. Кондраков. – М.: Наука, 2015.

-

5. СПС «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru.

Список литературы Учет расчетов с поставщиками и подрядчиками

- Федеральный Закон «О бухгалтерском учете» № 402 -ФЗ от 06.12.2001 г. (ред. от 18.07.2017).

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово -хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94 н.

- Желтухина М.А., Нардина С.А. Нормативное регулирование учета расчетов с поставщиками и подрядчиками//Молодой ученый. 04.06.2015.

- Кондраков, Н.П. Бухгалтерский учет. Учебник/Н.П. Кондраков. -М.: Наука, 2015.

- СПС «Консультант Плюс» . -Режим доступа: http://www.consultant.ru.