Учет внешнеторговых операций в современной России

Автор: Егинян Л.А., Сыроижко В.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 1-4 (88), 2024 года.

Бесплатный доступ

В последние годы активизировалась внешнеэкономическая деятельность хозяйственных субъектов. В процессе учета экспортно-импортных операций и проведения соответствующих расчетов, специалисты часто сталкиваются с рядом проблем и сложностей, что часто приводит к ошибкам. В статье рассматривается актуальность проблемы учета внешнеторговых операций в условиях современной российской экономики. Авторы анализируют основные проблемы учета внешнеторговых операций, рассматривают практические аспекты ведения бизнеса в условиях ограничения внешнеторговой деятельности, а также выявляют перспективы развития этой области.

Внешняя торговля, учет, бухгалтерия, налог, санкции, антисанкционные меры

Короткий адрес: https://sciup.org/170203262

IDR: 170203262 | DOI: 10.24412/2500-1000-2024-1-4-77-80

Accounting for foreign trade transactions in modern Russia

In recent years, the foreign economic activity of economic entities has intensified. In the process of accounting for export-import operations and making appropriate calculations, specialists often face a number of problems and difficulties, which often leads to errors. The article considers the relevance of the problem of accounting for foreign trade transactions in the conditions of the modern Russian economy. The authors analyze the main problems of accounting for foreign trade transactions, consider the practical aspects of doing business in conditions of limited foreign trade activity, and identify prospects for the development of this area.

Текст научной статьи Учет внешнеторговых операций в современной России

Глобализация мировой экономики приводит к тому, что учёт внешнеторговых операций становится одной из важнейших составляющих экономической деятельности государства. В первую очередь данные транзакции и их грамотное отражение играют ключевую роль в формировании достоверной информации о внешнеэкономической деятельности государства, что, в свою очередь, влияет на принятие экономических решения на разных уровнях. В условиях санкционных ограничений у бизнеса возникает большое количество проблем с валютными сделками.

В условиях активного внедрения цифровых технологий, которые способствуют стиранию международных границ, стратегическое развитие субъектов хозяйствования направлено на интеграцию в мировое экономическое пространство, что соответственно сопровождается расширением торгового партнерства и создает возможности для ведения внешнеэкономической деятельности [5].

Разнообразные требования к учёту операций часто увеличивают затраты и усложняют процессы, значительно повышая риски как для владельцев бизнесов, так и для инвесторов.

Внешнеэкономическая деятельность – внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности (правами на них) [1].

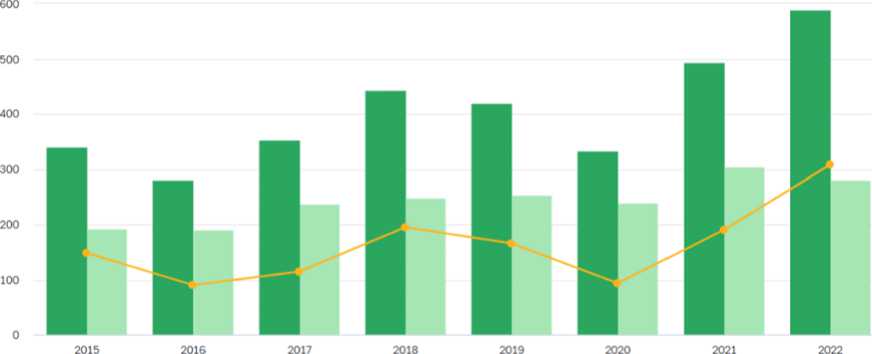

Обратимся к торговому балансу Российской Федерации за 2015-2022 гг. Данный документ отражает итоги внешней торговли страны за определенный период. Для прогнозирования событий в макроэкономике часто используются показатели внешней торговли. Торговый баланс может быть активным и пассивным. При активном балансе наблюдается положительное сальдо внешней торговли и, соответственно, преобладание экспорта над импортом. Данный факт может свидетельствовать о меньшей зависимости страны от политической ситуации и конкуренции на международном рынке. Пассивный торговый баланс сопровождается отрицательным сальдо. В случаях, когда импорт преобладает над экспортом, важно рассматривать ситуацию комплексно. Возможно данная ситуация компенсируется другими составляющими платежного баланса. Россия ориентирована больше на экспорт, поэтому за всю историю наблюдений торговый баланс был активным. Однако важно также анализировать структуру баланса, где показано, что по большей части экс- портируют не возобновляемые природные ресурсы.

На рисунке представлен график экспорта и импорта в России за период 20152022 гг. Составлен он по данным ЦБ РФ о динамике экспорта, импорта и торгового баланса России. Можно заметить, что экспорт в 2022 года оказался выше, чем за весь анализируемый период, что в свою очередь привело к рекордному профициту баланса.

• Экспорт < Импорт • Торговый баланс

Рис. Торговый баланс Российской Федерации в 2015-2022 годах, млрд. долларов США

В целях предупреждения спекуляций и неточностей Федеральная таможенная служба перестала публиковать информацию о внешней торговле в начале 2022 года. По отдельным информационным материалам можно заметить, что ключевыми торговыми партнерами являются Китай, Турция и Нидерланды. По платежному балансу за 2022 год можно наблюдать укрепление положительного сальдо, которое компенсируется другими компонентами баланса. Увеличение экспорта в 2022 равно 19%, а импорт снизился на 7,8%.

Что касается 2023 года, согласно предварительным оценкам, профицит баланса за январь-май составил 22 млрд. долларов, что значительно ниже того же периода предыдущего года. Связано это с уменьшением объемов поставок и снижения цен на ресурсы, поставляемые с территории РФ.

В современных условиях ВЭД затрудняется использованием большого числа документов. В их число входят как подготовленные российской стороной, так и получаемые от зарубежных партнеров. Например, контракты с иностранными партнерами, созданные с учетом условий поставки, отраженных в ИНКОТЕРМС, платежные документы, поручения, грузовые таможенные декларации, заявления о ввозе товаров и уплате косвенных налогов, перечни к ним и особая декларация по НДС при импорте из стран Таможенного союза и т.д. Документы изначально составляются на двух языках, либо сопровождаются переводом текста. Увеличение касается не только объема документов, но и количества копий, которые нужно будет представить на проверку в налоговые и таможенные органы.

Бухгалтерский учет ВЭД подразумевает соблюдение следующих правил:

-

- Суммы, поступающие или выраженные в валюте, учитываются параллельно в двух валютах по правилам ПБУ 3/2006, а также актуальным правилам НК по курсовым разницам;

-

- Даты перехода права собственности на товар отслеживаются по условиям ИНКОТЕРМС, указанным в контракте;

-

- Формирование стоимости приобретенного заграницей имущества происходит с дополнительным включением таможенных платежей;

-

- Существует определенный порядок учета расходов на зарубежные командировки (в соответствии с Постановлением Правительства РФ от 13.10.2008 № 749);

-

- Переоценка валютных остатков и расчетов с контрагентами включается в финансовый результат на отчетную дату;

-

- Полнота поступления денежных средств контролируется;

-

- Все дополнительные налоги, начисленные в связи с введением ВЭД, четко и в полной мере отражаются;

-

- Соблюдаются особые правила для принятия к вычету НДС по расходам;

-

- На счетах бухучета организуется раз-

- дельная аналитика для получения полноценной информации, учитывающей наличие ВЭД [3].

На участников ВЭД часто накладывают санкционные ограничения, однако особо жесткие меры были приняты в 2022 году, которые привели к нестабильности курса национальной валюты. Государство в связи с этим принимает различные меры по поддержке экспорта и стабилизации ситуации. Например, был принят особый порядок учета курсовых разниц для налога на прибыль.

По этим вопросам 26.12.2022 было принято Постановление Правительства РФ, в котором описан алгоритм осуществления расчетов наличными денежными средствами между резидентами и нерезидентами. В соответствии с данным правовым актом, участники внешнеторговой деятельности имеют право передавать и получать наличную иностранную валюту или наличную валюту РФ в сумме, причитаю- щейся им по условиям договора. В августе 2022 года был подписан Указ Президента РФ, который предоставил право на репатриацию валютной выручки и проведение валютных операций не через уполномоченные банки. А Постановление Правительства, с декабря 2022 года разрешило получать такую выручку и авансы в наличной форме.

Наличные средства можно использовать для осуществления расчетов с иностранными поставщиками, при этом, не зачисляя деньги на счета, открытые за пределами территории РФ. Зачисление денег на счета в любом зарубежном банке в счет предстоящих поставок или ввоз наличных на территорию РФ, с последующим прохождением процедуры декларирования – все это также является вариантом учета и принятия средств в условиях санкционных ограничений.

Бухгалтерский и налоговый учёт внешнеэкономической деятельности сложный процесс. Государственные органы осуществляют серьезный контроль за данным процессом. Внешнеторговый учет представляет собой систему учета операций, связанных с международной торговлей товарами и услугами. Это включает в себя учет внешнеторговых сделок, платежей, таможенных пошлин, валютных операций и других финансовых транзакций, связанных с международной торговлей. Внешнеторговый учет помогает компаниям следить за международными операциями, а также управлять финансовыми рисками, связанными с международной торговлей.

Список литературы Учет внешнеторговых операций в современной России

- Федеральным законом от 21 декабря 2013 г. N 372-ФЗ "Об экспортном контроле".

- Федеральный Закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) "Об основах государственного регулирования внешнеторговой деятельности".

- Бурденко, Е.В. Внешнеэкономическая деятельность: налогообложение, учет, анализ и аудит: учебник / Е.В. Бурденко, Е.В. Быкасова, О.Н. Ковалева; под ред. канд. экон. наук, доц. Е.В. Бурденко. - 2-е изд., испр. и доп. - Москва: ИНФРА-М, 2024. - 255 с. (Высшее образование). 10.12737/1258649. DOI: 10.12737/1258649.-ISBN978-5-16-019203-1 ISBN: 978-5-16-019203-1

- Крайнова И.М. Экспортные и импортные операции организации: актуальные аспекты учетной политики для целей бухгалтерского и налогового учета // Экономика и бизнес: теория и практика. - 2021. - № 12-2 (82). - С. 17-20. EDN: OTPNPJ

- Мегаева С.В., Сорокина О.В., Богданов Ю.В. Бухгалтерский учет при внешнеэкономической деятельности // Тенденции развития науки и образования. - 2020. - № 59-2. - С. 68-71. EDN: MTDLQW