Учет затрат на инновационную деятельность

Автор: Каргина Т.С., Паршуткина В.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 10-2 (25), 2018 года.

Бесплатный доступ

В данной статье рассматривается проблема учета затрат на инновационную деятельность. Проанализированы характерные особенности бухгалтерского учета затрат по внедрению новейших технологий, влияющих на уровень деловой активности, конкурентоспособность предприятия и страны в целом. Выявлена и обоснована необходимость употребления специальных счетов для учета затрат на инновационную деятельность. На основе проведенного исследования авторами предлагается вести более детализированный учет с рассмотрением отдельных субсчетов основных счетов, что способствует более углубленному изучению специфики деятельности того или иного предприятия.

Инновационные затраты, инновационная деятельность, методика учета затрат, инновационный проект, инновационный продукт, научно-исследовательские и технологические работы

Короткий адрес: https://sciup.org/170184790

IDR: 170184790 | DOI: 10.24411/2500-1000-2018-10114

The cost of accounting for innovation

This article deals with the problem of accounting for the cost of innovation. It gives a detailed analysis of the characteristic features of accounting for the costs of introducing new technologies that affect the level of business activity and the competitiveness of the company and the country as a whole. In this article are discussed the need to use special accounts to account for the cost of innovation. In conclusion the authors offer to conduct more detailed accounting with consideration of individual subaccounts of main accounts, which contributes to a more in-depth study of the specifics of the activities of a company.

Текст научной статьи Учет затрат на инновационную деятельность

Инновационная деятельность является основополагающим фактором, способствующим устойчивому экономическому развитию, поддержанию конкурентоспособности предприятия и страны в целом, повышению уровня деловой активности и внедрению новейших технологий, необходимых для дальнейшего развития предприятия, ускорения процесса выполнения стратегических задач, достижения высоких, значимых результатов в той или иной области и определения перспектив развития на будущее.

Безусловно, любая инновационная деятельность требует немалых затрат на ее реализацию и связана с высокой степенью риска. Для того чтобы достичь определенного уровня инновационной активности, необходимо тщательно разработать комплекс мероприятий по стимулированию инновационной деятельности и заинтересовать инвесторов (в том числе и иностранных) к вложению средств в отечественные инновационные проекты, поскольку инновационная деятельность сопряжена и неразрывно связана с инвестиционной деятельностью.

Управление инновационной деятельностью предполагает предоставление пол- ной, достоверной, оперативной информации, необходимой для принятия важных решений. Затраты на инновационную деятельность определяются ее видом и подразделяются на текущие и капитальные. Текущие затраты осуществляются за счет себестоимости выпускаемой продукции (расходы на оплату труда работников, занятых разработкой и внедрением технологических инноваций, отчисления на социальные нужды, расходы на приобретение сырья, материалов, оборудования и другое), в состав которых включают следующие виды затрат на инновации:

-

- НИОКР;

-

- внедрение новшеств;

-

- затраты на техническое оснащение, организацию производства и на начальный этап выпуска продукции;

-

- технологическая подготовка производства, пробное производство и испытания.

Капитальные затраты связаны с созданием, увеличением, приобретением внеоборотных активов длительного пользования, непредназначенных для продажи, но необходимых для осуществления инновационной деятельности. К ним относят:

-

- приобретение машин и оборудования и прочих основных фондов;

-

- подготовка и переподготовка персонала;

-

- организационно-техническая подготовка;

-

- маркетинговые исследования и прочие затраты.

Все затраты можно сгруппировать по карточкам аналитического учета, которые открываются на каждую разработку нового вида продукции и ведутся в разрезе калькуляционных статей.

Учет затрат на инновационную деятельность целесообразно вести, прежде всего, по целевому принципу, в основе которого лежит определение целей и спосо- бов их достижения. Наличие целевого ориентира позволит предприятиям правильно организовывать свою работу, следовать установленным требованиям и достигать результатов. Кроме того, благодаря постановке целей можно выявить тенденцию соотношения между затратами, связанными с их достижением, и фактически достигнутыми результатами (см. рисунок 1).

Следует также отметить, что учет затрат важно вести и по каждому инновационному проекту в отдельности, так как инновационная деятельность характеризуется некоторой уникальностью, неповторимостью.

Рис. 1. Классификация затрат по стадиям инновационного цикла предприятия

Затраты на инновационную деятельность связаны с формированием научнотехнической базы инновационного проекта, выбором и созданием определенного вида инновационного продукта, выполнением научно-исследовательских и технологических работ. Кроме того, затраты возникают в связи с реализацией технического замысла, разработкой технических решений, обеспечивающих создание тех- нологий, способных улучшить устаревшие виды активов.

Необходимо учитывать затраты на выполнение определенного набора работ, оформленных одним или несколькими хозяйственными договорами. Большое значение имеет осуществление контроля над затратами на инновационную деятельность, так как от этого зависит эффективность того или иного инновационного проекта. Если проект эффективен по результатам обычной хозяйственной деятельности предприятия, то он, несомненно, принесет доход.

Для эффективного учета инновационных затрат предприятию необходимо по- лучить информацию для принятия решений по поводу производства новой продукции. Для этого целесообразно определить методику бухгалтерского учета инновационных затрат, исходя из потребностей пользователей информации.

Таблица 1. Отражение затрат на инновационную деятельность на счетах бухгалтерского учета

|

Варианты учета затрат на инновационную деятельность |

Корреспонденция счетов бухгалтерского учета |

|

Распределение затрат на стадии научных исследований и разработок по элементам затрат Ввод в эксплуатацию нематериального актива |

Д-т 15 «Заготовление и приобретение материальных ценностей» К-т 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и под-рядчиками»и др. Д-т 04 «Нематериальные активы» К-т 15 «Заготовление и приобретение материальных ценностей» |

|

Отнесение затрат на научно -исследовательские работы к текущим затратам предприятия |

Д-т 08/8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» К-т 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» и др. |

|

Отнесение затрат на производство нового вида продукции к расходам будущих периодов с дальнейшим списанием на производство |

Д-т 97 «Расходы будущих периодов» К-т 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и под-рядчиками»и др. Д-т 23 «Вспомогательное производство» К-т 97 «Расходы будущих периодов» |

Существуют различные способы отражения затрат на создание инновационных проектов. В таблице 1 представлены возможные варианты учета затрат на научноисследовательскую деятельность на предприятии, которое самостоятельно разрабатывает и внедряет инновации.

Но поскольку инновационная деятельность является специфической, применяются следующие специальные счета: 22 «Затраты на инновационную деятельность», 22-1 «Выполнение научных исследований», 22-2 «Выполнение разработок», 24 «Затраты на инновационную деятельность, финансируемую из бюджетных средств», 92 «Доходы и расходы иннова- ционной деятельности», 27 «Инновационные расходы», предназначенные для списания себестоимости капитальных затрат на улучшение основных средств, прочих активов. Кроме данных счетов рекомендуется использовать счет управленческого учета 30 «Затраты на инновационную деятельность» (см. таблицу 2).

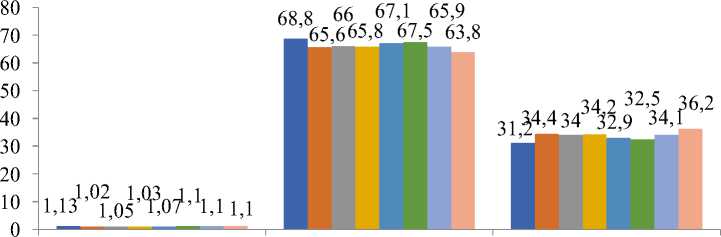

В заключение всего вышесказанного хочется рассмотреть опыт нашей страны по вложению средств в инновации. Следует отметить, что средств из бюджетов в инновационное развитие вкладывается больше, чем средств из внебюджетных фондов, однако если сравнивать процент затрат в 2010 и 2017 годах, то можно заме- тить, что он снизился на 5 % (с 68,8 % до новационное развитие за счет средств вне-

63,8 %). Это свидетельствует о меньшем бюджетных фондов в 2017 году достигли вложении средств в научные разработки и своего максимального значения за указан- исследования из-за нехватки средств в свя- ный период (36,2 %) (см. рисунок 2).

зи с не очень благоприятным периодом развития. В свою очередь, затраты на ин-

-

■ 2010

-

■ 2011

-

■ 2012

-

■ 2013

-

■ 2014

-

■ 2015

-

■ 2016

-

■ 2017

Таблица 2. Учет затрат на инновационную деятельность по счету 22 «Затраты на инновационную деятельность»

Рис. 2. Затраты на инновационное развитие в РФ

Таким образом, можно сделать вывод,

Следует также выделить основные пре- что учет затрат на инновационную деятельность требует большого внимания и анализа, так как от уровня эффективности инновационного развития зависит дальнейшая деятельность предприятия и страны в целом. Важно помнить, что для проведения инновационной деятельности необходимо изначально выбрать цель, которая могла бы мотивировать хозяйствующего субъекта. В свою очередь, состав и структура затрат оказывают влияние на выбор конкретных методов и способов управления затратами, именно поэтому необходимо вести учет затрат по каждому имущества и недостатки ведения учета за трат на инновационную деятельность Преимуществом является то, что учет ве дется детализировано с рассмотрением отдельных субсчетов основных счетов, что способствует более углубленному изучению специфики деятельности того или иного предприятия. Главным недостатком организации учета инновационной деятельности выступает отсутствие единой системы счетов и регистров бухгалтерского учета для отражения расходов, доходов и финансовых результатов научноисследовательской деятельности на пред- инновационному проекту отдельно. приятии.

Список литературы Учет затрат на инновационную деятельность

- Беляев Ю.М. Инновационный менеджмент: Учебник для бакалавров / Ю.М. Беляев. - М.: Дашков и К, 2016. - 220 c.

- Колесник Н.Ф. Учёт и анализ затрат на инновационную деятельность/ Колесник Н.Ф., Горсткина Н.Н, Кудряшова М.Ю.// Вестник Поволжского Государственного университета сервиса. Серия: Экономика-Тольятти: Изд-во Поволжский Государственный университет сервиса, 2015. - С. 95-98.

- Организация и финансирование инновационной деятельности. Учебное пособие. - М.: Финансы и статистика, 2016. - 264 c.

- http://www.gks.ru/