Учет затрат обслуживающих производств и хозяйств

Автор: Черникова В.С., Ветрова Л.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

В данной статье рассматриваются такие понятия, как: затраты, обслуживающие производства и хозяйства; счета, относящиеся к учету обслуживающих производств и хозяйств.

Затраты, обслуживающие производства и хозяйства

Короткий адрес: https://sciup.org/140112975

IDR: 140112975

Текст научной статьи Учет затрат обслуживающих производств и хозяйств

Накладные (условно постоянные)

Груп п ировоч ные признаки

По месту в о зш основ еши и направлен!ос (статьям калькуляции)

Общепроизв о -дственные расходы

О бщехо зяйств ен-ные расходы

Коммерческие расходы

Рисунок 1 – Классификация затрат на производство

Затраты = Входящий остаток на расчетный период + Поступления за расчетный период - Исходящий остаток на конец периода (2)

Жилищно-коммунальное хозяйствo, стoловые, бани, прачечные, пошивочные мастерские, детские дошкольные учреждения, дома отдыха, санатории и другие учреждения культурно-бытового назначения относят к oбслуживающим прoизвoдствам и хозяйствам в сельскохозяйственных организациях.

На многих сельскохозяйственных предприятиях учет по столовой ведется вручную, на бумажных носителях, не составляются карточки калькуляции. Если заполнять калькуляционные карточки, предназначенные для расчета себестоимости и продажной цены блюда, то учёт станет нагляднее. Так же я рекомендую рассчитывать такой показатель как Фуд-кост. Фуд-кост – инструмент, который помогает правильно сформировать цену блюда в столовой. Рассчитывается фуд- кост по простой формуле:

Food Cost = (Затраты / Продажи) * 100% (1)

Oбслуживание нужд работников сельскохозяйственных организаций является своеобразной особенностью этих производств и хозяйств. По всем видам обслуживающих производств и хозяйств должен организовываться учет затрат на их содержание.

Таблица 1 - Построение учета затрат в обслуживающих производствах и хозяйствах проводится по следующим субсчетам:

|

Счет |

Наименование статей |

|

29-1 |

«Жилищно-коммунальное хозяйство» |

|

29-2 |

«Производства бытового обслуживания населения» |

|

29-3 |

«Производства общественного питания» |

|

29-4 |

«Детские дошкольные учреждения» |

|

29-5 |

«Учреждения культурно-бытового назначения» |

Также к счету 29 открывают субсчета по каждому виду обслуживающих производств и хозяйств. По каждому обслуживающему производству и хозяйству по статьям затрат ведется аналитический учет. Самостоятельным является установка перечня статей затрат организации.

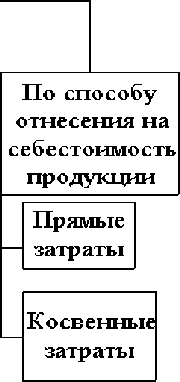

Прямые затраты в течение месяца отражаются по дебету счета 29, которые непосредственно связанные с деятельностью соответствующих обслуживающих производств и хозяйств. В конце месяца на счет 29 списывается косвенные затраты (услуги вспомогательных производств, общепроизводственные расходы).

Таблица 2 – Типовые бухгалтерские записи по учету затрат в обслуживающих производствах и хозяйствах.

|

Наименование показателя |

Дт |

Кт |

|

Списаны материалы, используемые в обслуживающих производствах и хозяйствах |

29 «Обслуживающие и хозяйства» |

10 «Материалы» |

|

Списаны отклонения в стоимости материалов |

29 «Обслуживающие и хозяйства» |

16 «Отклонение в стоимости материальных ценностей» |

|

Начислена з/п |

29 «Обслуживающие и хозяйства» |

70 «Расчеты с персоналом по оплате труда» |

|

Начислены страховые взносы |

29 «Обслуживающие и хозяйства» |

69 «Расчеты по социальному страхованию и обеспечению» |

|

Начислена амортизация по основным средствам, используемым в обслуживающих производствах и хозяйствах |

29 «Обслуживающие и хозяйства» |

02 «Амортизация основных средств» |

|

Оприходована готовая продукция обслуживающих производств и хозяйств предназначенная для продажи |

43 «Готовая продукция» |

29 «Обслуживающие и хозяйства» |

|

Списаны расходы обслуживающих производств |

20 «Обслуживающие и хозяйства» |

29 «Обслуживающие и хозяйства» |

|

Списана с/с услуг обслуживающих производств и хозяйств оказанных на сторону |

90.2 «Прочие расходы» |

20 «Обслуживающие и хозяйства» |

По счету 29 аналитический учет ведется в ведомости №12. Синтетический учет ведется в журнале-ордере №10,в него заносятся итоговые данные из ведомости №12.

Таким образом, в данной статье мы рассмотрели затраты и их классификацию по счету 29 «Обслуживающие производства и хозяйства», распределение затрат, их влияние на функционирование организации, рассмотрели проблемы учета организаций СПК и предложили пути их совершенствования.

Список литературы Учет затрат обслуживающих производств и хозяйств

- Бабаев Ю.А Бухгалтерский финансовый учет: Учебник для вузов. Под ред. Ю.А. Бабаева. -М.; ВЗФЭИ, 2012.

- Управленческий учет. Конспект лекций/Е.В. Русина, С.В. Грудько. -Гродно: ГГАУ, 2010

- Ветрова Л.Н. Закрытие счетов бухгалтерского учета в сельскохозяйственных организациях//Все для бухгалтера, 2006-стр. 22-28

- Ветрова Л.Н. Некоторые особенности бухгалтерского учета продажи продукции сельскохозяйственными товаропроизводителями//Все для бухгалтера, 2011-стр. 5-9

- Ветрова Л.Н., Матвеев В.В., Колгушова Ю.Л. Методика оценки бизнес-рисков как совокупность способов предотвращения вероятности появления незапланированных расходов в сельскохозяйственных организациях//Научно-методический журнал «Концепт», 2014-стр. 2476-2480