Учетная политика в целях управленческого учета амортизации основных средств: реализация в программном продукте 1С:Предприятие 8.2, конфигурация управление производственным предприятием, редакция 1.3

Автор: Конарева П.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 8 (39), 2017 года.

Бесплатный доступ

В статье предлагается реализовать организацию и ведение управленческого учета основных средств и их амортизации на базе 1С:Управление производственным предприятием.

Управленческий учет, основные средства, амортизация, автоматизация, 1с:предприятие

Короткий адрес: https://sciup.org/140235621

IDR: 140235621

Текст научной статьи Учетная политика в целях управленческого учета амортизации основных средств: реализация в программном продукте 1С:Предприятие 8.2, конфигурация управление производственным предприятием, редакция 1.3

Важнейшим фактором экономического потенциала выступают основные производственные фонды. Именно их состояние обозначает границы возможностей роста производительности и уровня конкурентоспособности производителей. Важнейшим источником воспроизводства основных средств предназначены амортизационные отчисления. Автоматизация управленческого учета позволяет реализовать гибкую настройку учетной политики.

Существует два основных подхода к толкованию категории «амортизация». В первом случае амортизация может восприниматься как характеристика актива, синонимом которого является такое понятие, как «изнашиваемость». Поэтому, когда говорят, что актив амортизируется, имеют в виду его изнашиваемость или старение и потерю части стоимости или ценности актива.

Рассмотрим мнения различных авторов, дающих определение амортизации основных средств с позиции способа их воспроизводства:

-

1. «Амортизация — это процесс переноса основными фондами своей стоимости на выпускаемую продукцию с целью их простого воспроизводства» [1, С. 309].

-

2. «Амортизация — это процесс перенесения по частям стоимости фондов в течение нормативного срока службы или нормативной наработки на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов» [2, С. 155].

Второе значение амортизации заключается в участии стоимости данного актива в определении финансового результата, получение которого прямо или косвенно связано с использованием конкретного объекта амортизируемого имущества.

С этой позиции различные авторы дают следующие определения амортизации:

-

1. «Амортизация — денежное выражение износа основных средств в процессе их производительного функционирования» [3, С 19].

-

2. «Амортизация — это соответствующие затраты на создание основных фондов, которые были произведены фирмой ранее в начале срока реализации проекта» [7, С. 115].

Возможности использования амортизационных отчислений как источника инвестирования существенно изменились в силу условий экономической деятельности, характеризующихся острым недостатком собственных средств, что вынуждает хозяйствующие субъекты направлять большую часть амортизации на покрытие недостатка оборотных средств.

Главной проблемой учета амортизации является утрата функции воспроизводства основных средств и отражения информации в виде простого элемента затрат [5]. Помочь с решением данной проблемы может грамотно составленная учетная политика. Стоит отметить, что, поскольку не существует нормативных актов, регулирующих организацию и ведения управленческого учета в экономическом субъекте, в значительной степени учетная политика формируется исходя из профессионального суждения бухгалтера. В такой ситуации перед бухгалтером встает выбор цели формирования учетной политики организации. Так, учетная политика может быть направлена на снижение трудоемкости учетных работ. Такой подход может привести к отсутствию управленческого учета как такового. Несомненно, в краткосрочной перспективе такой вариант представляется более выгодным, так как снижение трудозатрат позволяет сэкономить на заработной плате и материально-техническом обеспечении учетного аппарата. Тем не менее, принимая во внимание тот факт, что бухгалтерский и налоговой учет не предоставляют собственнику (и руководству) экономического субъекта полной картины финансового положения предприятия, в долгосрочной перспективе такой подход может оказаться неэффективным.

Исходя из вышесказанного, в статье предлагается реализовать организацию и ведение управленческого учета осн овных средств и их амортизации на базе 1С:Управление производственным предприятием. Прежде всего рассмотрим альтернативные способы учета и оценки основных средств в целях управления амортизационными отчислениями (таблица 1).

Таблица 1 - Методические аспекты управленческого учета амортизации основных средств

|

Элемент учетной политики для управленческого учета |

Возможные альтернативные варианты для управленческого учета |

|

Стоимостной критерий основных средств |

Устанавливается экономическим субъектом самостоятельно |

|

Способ оценки объекта при принятии к учету |

— по стоимости приобретения; — по восстановительной стоимости (переоценка); — по стоимости основного средства, планируемого к приобретению взамен учитываемого |

|

Порядок определения срока полезного использования объектов основных средств |

|

|

Способ начисления амортизации |

— линейный способ;

|

|

Дата начала начисления амортизации |

— с месяца, следующего за месяцем ввода в эксплуатацию; — со следующего дня после ввода в эксплуатацию |

|

Способ переоценки основных средств |

— пропорциональный способ; — способ изменения амортизации; — способ обнуления амортизации [4] |

|

Порядок определений амортизируемой стоимости |

— первоначальная стоимость объекта; — разница между первоначальной и ликвидационной стоимостью |

|

Порядок определения ликвидационной стоимости объекта основных средств |

— исходя из плановых расчетов; — статистическим способом, исходя из сумм доходов от выбытия объектов основных средств в предшествующих отчетных периодах |

Для снижения трудоемкости ведения учета основных средств по «нестандартным» вариантам предлагается использовать программные продукты, дающие возможность гибкой настройки параметров учета. Более подробно остановимся на 1С:Предприятие 8.2, конфигурация Управление производственным предприятием, редакция 1.3.

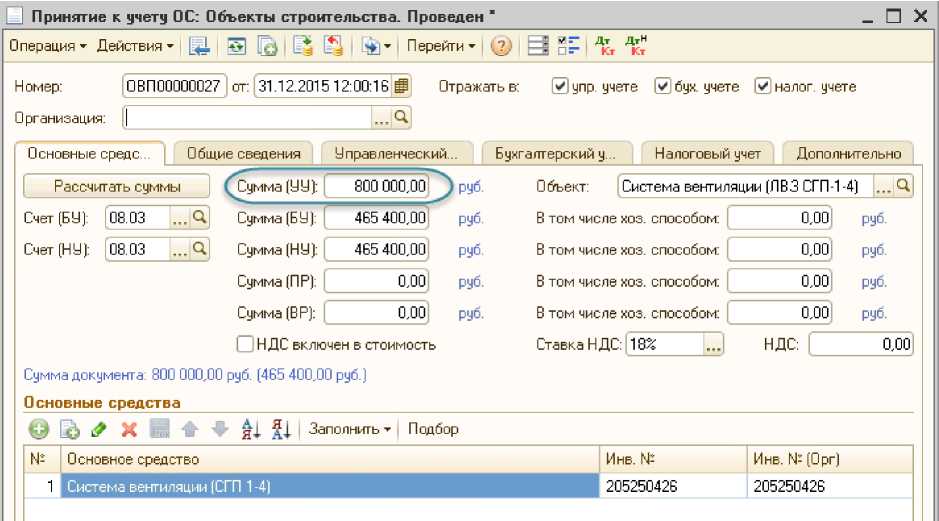

Для принятия к учету основного средства используется документ «Принятие к учету ОС» (рисунок 1). На данном этапе можно задать сумму, в которой объект принимается к учету. При этом для каждого вида учета (бухгалтерский, налоговый, управленческий) можно задать отличающуюся сумму. В рассматриваемом примере предлагается увеличить первоначальную стоимость основного средства до стоимости планируемого к приобретению объекта. Ориентировочная рыночная стоимость нового основного средства составляет 800 000 руб. В бухгалтерском и налоговом учете основное средство оценивается по стоимости приобретения (465 000 руб.).

Рисунок 1 - Установление срока полезного использования основного средства в управленческом учете при вводе в эксплуатацию в 1С:Управление производственным предприятием

Организацией планируется заменить основное средство через 50 месяцев, что и указывается в табличной части «Управленческий учет» (рисунок 2).

_I Принятие к учету ОС: Объекты строительства. Проведен

□ X

Н о мер:

Организация:

и=- Дт Дт» □ =" Кт Кт

ОВП00000027 от: 131.12.2015 12:00:16 Ц Отражать в: 0упр. учете 0 бух. учете 0 налог, учете

Основные среде. ■■ | | Общие сведения | | У правленческий... | | Бухгалтерский у... | | Налоговый учет | | Дополнительно |

П одразделение пред приятия:

012 Управление ТОЛ

Входит в состав основного средства:

События основного средства:

Материально- ________________________________ ответственное Лёвочкина Анна Сергеевна ... X Q лицо:

Принятие к учету:

В вод в эксплуатацию:

Принятие к учету

Ввод в эксплуатацию

0 Принятие к учету с вводом в эксплуатацию

Параметры и графики амортизации:

Способ начисления амортизации:

Линейный способ

X

Заполнить по данным бух. учета

П ара мет р выр а бот к и:

X

П редполагаемый объем выработки: Полезный срок использования, мес.: | Годовая норма амортизации:

ОЛП’’ х

Г рафик амортизации по году:

Коэффициент ускорения: ^ Начислять амортизации^

% Начислять в текущем месяце

X Q Индивидуальный график:

0,00

Рисунок 2 - Установление срока полезного использования основного средства в управленческом учете при вводе в эксплуатацию в 1С:Управление производственным предприятием

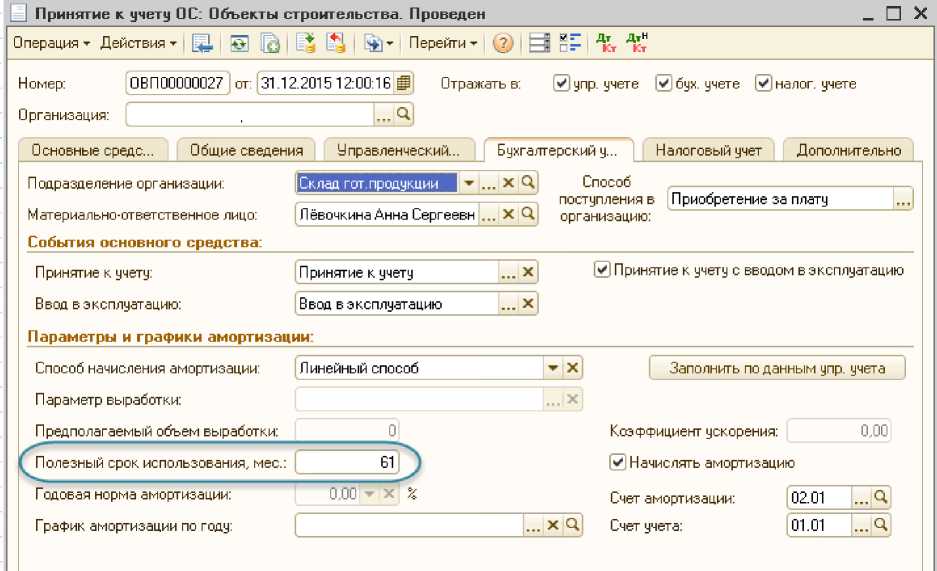

Срок полезного использования в бухгалтерском и налоговом учете составит (рисунок 3) 61_мес.

Рисунок 3 - Установление срока полезного использования основного средства в бухгалтерском учете при вводе в эксплуатацию в 1С:Управление производственным предприятием

Для наглядности предлагаем сравнить данные по начисленной амортизации в бухгалтерском и управленческом учете за 2016г. (таблица 2).

Таблица 2 - Накопленная амортизация основного средства в бухгалтерском учете

|

По месяцам |

Сумма амортизации, |

руб. |

|

|

Нач. остаток |

Приход |

Кон. остаток |

|

|

Январь 2016 г. |

7 629,51 |

7 629,51 |

|

|

Февраль 2016 г. |

7 629,51 |

7 629,51 |

15 259,02 |

|

Март 2016 г. |

15 259,02 |

7 629,51 |

22 888,53 |

|

Апрель 2016 г. |

22 888,53 |

7 629,51 |

30 518,04 |

|

Май 2016 г. |

30 518,04 |

7 629,51 |

38 147,55 |

|

Июнь 2016 г. |

38 147,55 |

7 629,51 |

45 777,06 |

|

Июль 2016 г. |

45 777,06 |

7 629,51 |

53 406,57 |

|

Август 2016 г. |

53 406,57 |

7 629,51 |

61 036,08 |

|

Сентябрь 2016 г. |

61 036,08 |

7 629,51 |

68 665,59 |

|

Октябрь 2016 г. |

68 665,59 |

7 629,51 |

76 295,10 |

|

Ноябрь 2016 г. |

76 295,10 |

7 629,51 |

83 924,61 |

|

Декабрь 2016 г. |

83 924,61 |

7 629,51 |

91 554,12 |

|

Итого |

91 554,12 |

91 554,12 |

|

Накопленная амортизация в бухгалтерском учете составила

91 554,12 руб.

Таблица 3 - Накопленная амортизация основного средства в управленческом учете

|

По месяцам |

Сумма амортизации, руб. |

||

|

Начальный остаток |

Приход |

Конечный остаток |

|

|

Январь 2016 г. |

16 000,00 |

16 000,00 |

|

|

Февраль 2016 г. |

16 000,00 |

16 000,00 |

32 000,00 |

|

Март 2016 г. |

32 000,00 |

16 000,00 |

48 000,00 |

|

Апрель 2016 г. |

48 000,00 |

16 000,00 |

64 000,00 |

|

Май 2016 г. |

64 000,00 |

16 000,00 |

80 000,00 |

|

Июнь 2016 г. |

80 000,00 |

16 000,00 |

96 000,00 |

|

Июль 2016 г. |

96 000,00 |

16 000,00 |

112 000,00 |

|

Август 2016 г. |

112 000,00 |

16 000,00 |

128 000,00 |

|

Сентябрь 2016 г. |

128 000,00 |

16 000,00 |

144 000,00 |

|

Октябрь 2016 г. |

144 000,00 |

16 000,00 |

160 000,00 |

|

Ноябрь 2016 г. |

160 000,00 |

16 000,00 |

176 000,00 |

|

Декабрь 2016 г. |

176 000,00 |

16 000,00 |

192 000,00 |

|

Итого |

192 000,00 |

192 000,00 |

|

В управленческом учете (таблица 3) сумма накопленной амортизации составила 192 000 руб., что на 100 000 руб. больше, чем в бухгалтерском учете. Придерживаясь идеи использования амортизационных отчислений как источника инвестирования, предлагаем рассмотреть возможность изъятия денежных средств в сумме начисленной амортизации из оборота и открытия депозита для аккумулирования средств на покупку новых активов.

Обратившись к предложениям ПАО Сбербанк, заметим, что для юридических лиц предлагается депозит с возможностью пополнения вклада и снятия накопленных процентов со ставкой 5,64 процента годовых. Уровень инфляции за 2016 г. составил 4,59 процента. Эти данные позволяют сделать вывод о возможности использования депозитного счета для сглаживания потерь накопленных денежных средств от инфляции.

На основе вышеизложенного можно сделать вывод о целесообразности ведения управленческого учета основных средств и возможности гибкой настройки учетной политики в рамках программного продукта 1С:Управление производственным предприятием.

Список литературы Учетная политика в целях управленческого учета амортизации основных средств: реализация в программном продукте 1С:Предприятие 8.2, конфигурация управление производственным предприятием, редакция 1.3

- Сергеев, И. В. Экономика организаций (предприятий)/И. В. Сергеев, И. И. Веретенникова. М.: Велби, Проспект, 2013. 560 с.

- Петрикова, Е. М. Роль амортизационной политики предприятия как инструмента стимулирования инвестиций в обновление основных фондов/Е. М. Петрикова//Финансы и кредит. 2016. -№ 34. -С. 30-40.

- Ковалев, В. В. Учет, анализ и финансовый менеджмент./В. В. Ковалев. М.: Финансы и статистика, 2016. -688 c.

- Проект ФСБУ «Основные средства» //URL: http://bmcenter.ru/Files/proekt_FSBU_Osnovniye_sredctva

- Говдя, В. В. Стратегический учет амортизации в агропромышленных формированиях/В.В.Говдя, Т.А.Силина//Нормативные акты для бухгалтера. 2007. -№ 10. -С. 21-24.

- Кругляк, З. И. Влияние отдельных элементов учетной политики на статьи отчетности и показатели финансового состояния/З. И. Кругляк, М. В. Калинская//Научный журнал КубГАУ. -2014. -№ 101(07).

- Колчина, Н. В. Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям/Н.В. Колчиной. М.: ЮНИТИ-ДАНА, 2007. -383 с.