Учетная политика в управленческом учете сельскохозяйственного предприятия

Автор: Пронина М.А., Диденко Ю.С., Лепехина Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

Статья посвящена рассмотрению перспектив развития учетной политики в сельскохозяйственных предприятиях для целей управленческого учета.

Учетная политика, предприятие, сельское хозяйство, управленческий учет

Короткий адрес: https://sciup.org/140115534

IDR: 140115534

Текст научной статьи Учетная политика в управленческом учете сельскохозяйственного предприятия

В настоящее время управление играет существенную роль в деятельности организации. Основой разработки и реализации управленческих решений является соответствующая информация о состоянии управляемого объекта и его окружения, выполнении управляющих команд и обобщающих результатах, в общей совокупности экономической информации определяющее значение при этом имеют данные бухгалтерского учета.

Под организацией управленческого учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации, осуществления контроля рационального использования производственных ресурсов и управления производственной деятельностью.

Ответственность за организацию управленческого учета в организации несет руководитель предприятия. В зависимости от объема учетной работы они могут:

-

А) учредить службу управленческого учета как структурное подразделение, возглавляемое соответствующим руководителем;

Б) ввести в штат бухгалтерии должности специалистов по управленческому учету (бухгалтеров-аналитиков).

План организации управленческого учета состоит из следующих элементов: план документации и документооборота, план счетов и их корреспонденции, план отчетности, план технического оформления учета, план организации труда работников, занимающихся управленческим учетом[2].

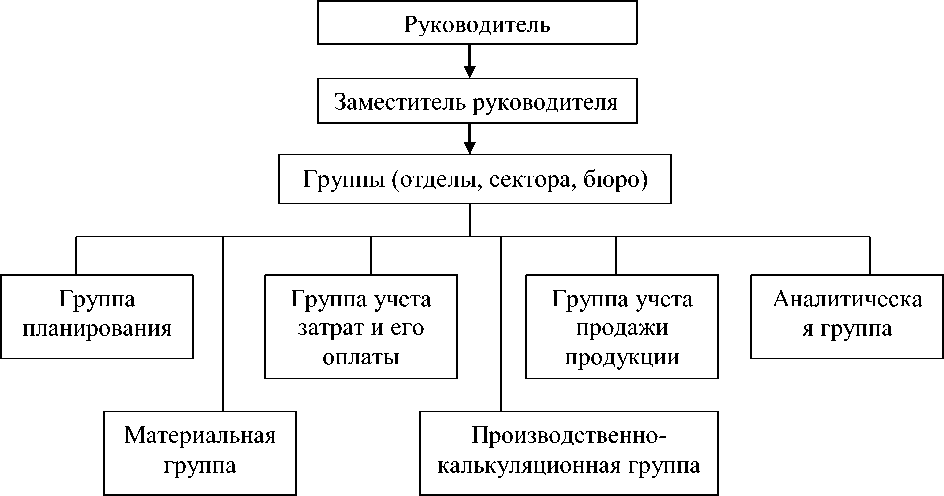

В средних предприятиях в состав службы управленческого учета можно включить следующие группы (отделы, бюро, секторы): планирования, материальная, учета затрат труда и его оплаты, производственно-калькуляционная, учета продажи продукции, аналитическая.

В настоящее время необходимость разработки и применения сельскохозяйственными организациями учетной политики для целей финансового и налогового учета не вызывает сомнений, вместе с тем все больший интерес стала представлять учетная политика для целей управленческого учета. Проблема формирования учетной политики для целей управленческого учета актуальна для сельскохозяйственных организаций, что обусловлено не только спецификой отрасли, но и сложностью становления управленческого учета в организациях данной отрасли.1

Формирование учетной политики приобретает особую актуальность в условиях трансформации российского бухгалтерского учета согласно установленным требованиям МСФО. Для привлечения иностранных инвестиций и налаживание сотрудничеств с зарубежными партнерами отечественные организации учатся общаться с зарубежными пользователями финансовой отчетности на языке международных стандартов финансовой отчетности. Так как не для всех коммерческих организаций выгодно в зарубежных взаимоотношениях, возникает потребность в поиске баланса при трансформации системы российского учета по правилам, установленным в МСФО. Возникающая необходимость этого равновесия, прежде всего, связана принятой стратегией экономического субъекта, целями деятельности, условиями среды функционирования, обязанностью организации соблюдать нормы и правила бухгалтерского и налогового законодательства.

Учетная политика для целей управленческого учета должна разрабатываться исходя из информационных потребностей организации и специфики ее деятельности. Так как на сегодняшний день четкого определения «учетная политика» для целей управленческого учета, которое было бы закреплено в нормативном законодательстве, не существует, каждой организации необходимо самостоятельно прописать содержание и сферу применения основных положений учетной политики во внутренних нормативных документах[3].

При рассмотрении организации управленческого учета в ООО «Родина» Чертковского района Ростовской области было установлено, что система управленческого учета не создана. В связи с этим возникает необходимость в ее организации, определении основных целей и задач, создание кадрового состава, распределение должностных обязанностей. Изначально необходимо разработать структуру управленческой службы в ООО «Родина» (см. рис.1).

Рисунок 1 – Структура управленческой службы в ООО «Родина»

Одним из основных этапов внедрения считается формирование учетной политики для целей управленческого учета. Ее разработкой должен заниматься ответственный работник назначенный руководством предприятия по организации и ведению управленческого учета. При этом необходимо утвердить приказом руководителя:

-

• варианты учета и оценки объектов учета;

-

• Рабочий план счетов управленческого учета;

-

• Форма учетных регистров и первичных документов для

управленческого учета;

-

• Порядок контроля хозяйственных операций

-

• Трансфертные цены;

-

• Методы калькулирования себестоимости продукции для центров

затрат и центров ответственности;

-

• Центры затрат и центры ответственности;

-

• Формы отчетности центров затрат и центров ответственности[1].

Определим основные положения учетной политики для ООО «Родина» (см. табл. 1).

Таблица 1 – Положения управленческой учетной политики в ООО

«Родина»

|

Положение |

Возможные элементы |

|

Организационный раздел |

|

|

Порядок ведения управленческого учета |

Ведение учета осуществляется бухгалтером-аналитиком |

|

Центры ответственности |

Центры затрат, прибыли, доходов, инвестиций, контроля и управления |

|

Регламент предоставления информации по центрам ответственности |

Предоставление информации ежедневно |

|

Организация учета затрат на производство |

По объектам учета затрат применяется попроцессный метод калькуляции затрат. Исследование затрат производить с помощью фактического метода. |

|

Технический раздел |

|

|

Рабочий план счетов |

Для имеющихся в рабочем плане счетов для бухгалтерского учета по счетам затрат открыть субсчета второго порядка по бригадам |

|

Формы первичных документов |

Использовать формы первичных документов установленные в бухгалтерском учете |

|

Подготовка отчетности |

Периодичность один раз в неделю |

|

Методический раздел |

|

|

Система учета затрат |

Система учета фактических затрат |

|

Система трансфертного ценообразования |

По договорным ценам |

|

База распределения косвенных расходов |

Затраты на оплату труда |

|

Порядок учетных записей |

Применение двойной записи |

Создание управленческой службы в ООО «Родина» позволит корректировать и эффективнее использовать имеющиеся ресурсы на предприятии. Разработанная учетная политика позволит работникам службы быстрее понять основные принципы и особенности организации управленческого учета. Следует отметить, что управленческую политику необходимо также пересматривать и внедрять новые методы для учета затрат, при необходимости.

Таким образом, внедрение учетной политики для целей управленческого учета, даже в объеме отдельных элементов, станет действенным инструментом повышения конкурентоспособности хозяйствующего субъектов, создаст условия для лидирующих позиций на рынке. Повысит эффективности деятельности отдельных структурных подразделений предприятия и станет дополнительным стимулом для дальнейшего экономического развития.

Список литературы Учетная политика в управленческом учете сельскохозяйственного предприятия

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник /Н.П. Кондраков//М: ТК Велби, Изд-во Проспект, 2011 -С381

- Федосова Т.В.Бухгалтерский учет /Т.В. Федосова//Режим доступа: http://www.aup.ru/books/m176/6_1.htm

- Пронина, М.А. Развитие методики управленческого учета на сельскохозяйственных предприятиях/М.А. Пронина//диссертация на соискание ученой степени кандидата экономических наук/Мичуринский государственный аграрный университет. Персиановский, 2009 С.-63

- Осипова А.И. Развитие методики формирования учетной политики в сельскохозяйственных организациях : дис. канд. экон. наук: (08.00.12) Защищена 18.05.2012/Анна Игоревна Осипова . -Ростов н/Д, 2012. -198 с. С. 200