Учетно-аналитические аспекты воспроизводства и использования биологических активов молочного скотоводства

Автор: Сидоренко О.В., Шабанникова Н.Н.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (94), 2022 года.

Бесплатный доступ

Проблема повышения эффективности использования биологических активов отрасли молочного скотоводства является актуальной для аграрного сектора экономики, так как производство молока имеет важное значение в экономике региона и каждого отдельного предприятия. Молочное скотоводство обеспечивает стабильное поступление доходов в течение года, сглаживает сезонность использования труда на предприятиях агропромышленного комплекса. Вместе с тем, в последние годы наблюдается снижение объемов производства молока, рост себестоимости единицы продукции, что обусловлено высокой трудоемкостью производства, слабой кормовой базой в молочном скотоводстве, а также несовершенством учета, контроля и анализа в отдельных сельскохозяйственных организациях. Основу материально-технической базы молочного скотоводства составляют биологические активы. Оперативный учет и анализ показателей производственной и экономической эффективности использования биологических активов молочного скотоводства позволит своевременно выявлять факторы, сдерживающие рост продуктивности молочного скота и, в целом, определять направления повышения конкурентоспособности отрасли. Целью подготовки научной статьи являлось уточнение методических подходов к учету и анализу использования биологических активов молочного скотоводства, а также определение направлений повышения эффективности молочного скотоводства в регионе. В статье изучены показатели развития молочного скотоводства в Орловской области, динамика и структура поголовья, проанализированы показатели продуктивности биологических активов, выполнена оценка структуры себестоимости молока. Кроме того, рассмотрены организация учета и амортизации биологических активов молочного скотоводства, определены направления совершенствования учета в соответствии с требованиями международных стандартов финансовой отчетности. Теоретическая и практическая значимость выполненного исследования заключается в том, что сформулированные в статье научно-практические рекомендации по совершенствованию учёта и анализа использования долгосрочных биологических активов молочного скотоводства будут способствовать повышению эффективности и конкурентоспособности молочного скотоводства в регионе.

Биологические активы, молочное скотоводство, оценка, амортизация, эффективность, экономический анализ, бухгалтерский учет

Короткий адрес: https://sciup.org/147236999

IDR: 147236999 | УДК: 657.2:636.03 | DOI: 10.17238/issn2587-666X.2022.1.166

The accounting and analytical aspects of reproduction and use of the dairy cattle biological assets

The problem of increasing the efficiency of using biological assets in the dairy farming industry is relevant for the agricultural sector of the economy. This is due to the fact that milk production is important for the economy of the region and each individual enterprise. Dairy cattle breeding provides a stable income throughout the year, smooths out the seasonality of the use of labour at the enterprises of the agro-industrial complex. At the same time, a decrease in the volume of milk production, an increase in the cost of a unit of production has been observed in recent years. This situation is due to the high labour intensity of production, a weak fodder base in dairy cattle breeding, as well as imperfect accounting, control and analysis in individual agricultural organizations. Biological assets form the backbone of the material and technical base of dairy farming. Operational accounting and analysis of indicators of production and economic efficiency of the use of biological assets will make it possible to identify in a timely manner the factors constraining the growth of productivity of dairy cattle and, in general, to determine the directions of increasing the competitiveness of the industry. The purpose of the scientific article was to clarify the methodological approaches to accounting and analysis of the use of biological assets of dairy cattle breeding, as well as to determine the directions for increasing the efficiency of the dairy cattle breeding industry in the region. The indicators of the development of dairy cattle breeding in the Orel region, dynamics and structure of livestock, indicators of the productivity of biological assets of dairy cattle breeding, the structure of the cost of milk are analyzed in the article. In addition, in the organization of accounting, assessment and amortization of biological assets of dairy cattle breeding, the directions of improving accounting in accordance with the requirements of international financial reporting standards are defined in article. The theoretical and practical significance of the study performed lies in the fact that the scientific and practical recommendations for improving the accounting and analysis of the use of long-term biological assets of dairy cattle breeding formulated in the article will contribute to an increase in the efficiency and competitiveness of dairy cattle breeding in the region.

Текст научной статьи Учетно-аналитические аспекты воспроизводства и использования биологических активов молочного скотоводства

Введение. Рост объёма производства молока является важнейшей задачей развития аграрного сектора экономики на современном этапе. Основные факторы, сдер^ивающие развитие отрасли: слабая кормовая база, высокая трудоёмкость производства в молочном скотоводстве, низкий уровень организации и управления производством, несвоевременное обновление стада коров в отдельных сельскохозяйственных организациях. Решение задачи повышения эффективности отрасли невозмо^но без улучшения использования одного из основных факторов сельскохозяйственного производства – биологических активов. Большое внимание дол^но уделяться совершенствованию учетно-аналитического обеспечения операций с биологическими активами молочного скотоводства, с целью формирования полной и достоверной информации о наличии, дви^ении, качественном состоянии этой группы активов.

Цель исследования заключается в уточнении методических подходов к учету и анализу использования биологических активов молочного скотоводства в соответствии с требованиями ме^дународных стандартов финансовой отчетности, а так^е в обосновании направлений повышения эффективности и конкурентоспособности молочного скотоводства.

Результаты и обсуждение. В организации сельскохозяйственного производства ведущую роль играют биологические активы. В соответствии с МСФО 41 «Сельское хозяйство», биологические активы – это сельскохозяйственные ^ивотные или растения, которые в процессе роста способны давать продукцию или другие биологические активы и приносить дополнительный доход организации. Экономический анализ воспроизводства и эффективности использования биологических активов является необходимым условием разработки и принятия обоснованных управленческих решений по оптимизации поголовья продуктивного скота и своевременной выбраковке старых ^ивотных. Проблемы учета и анализа эффективности молочного скотоводства не являются новыми в научной литературе. Научно-практические подходы к обоснованию направлений повышения конкурентоспособности молочно-продуктового подкомплекса нашли отра^ение в трудах Киселева М.С., Китаёва Ю.^., Козаева И.С., Коваленко Н.Я., ^хметова Р.Г., Румянцевой Е.Е., Шадриной Г.В. [1-7] и других. Учёными детально рассмотрены методические аспекты анализа динамики, структуры поголовья, факторов изменения продуктивности молочного скота. Вместе с тем, необходимо дальнейшее развитие научно-методических подходов к учету и анализу биологических активов как основного фактора сельскохозяйственного производства. При этом объектом анализа дол^ен быть не только объем произведенной продукции, но и эффективность использования биологических активов при производстве сельскохозяйственной продукции. Особенно это актуально в условиях адаптации национальной системы бухгалтерского учета к требованиям ме^дународных стандартов финансовой отчетности, так как в ме^дународной практике внеоборотные биологические активы признаются самостоятельным объектом учета и анализа и учитываются отдельно от основных средств.

Результаты анализа показателей развития молочного скотоводства в Орловской области (табл. 1) свидетельствуют, что поголовье крупного рогатого скота возросло в 2020 году на 20,6 тыс. голов по сравнению с 2017 годом. При этом поголовье КРС по категориям хозяйств распределилось следующим образом: 82 % поголовья крупного рогатого скота приходится на долю сельскохозяйственных организаций, 13% – на долю хозяйств населения и 5% от общего числа КРС выращивается в крестьянских (фермерских) хозяйствах. Объем валового производства молока в 2020 году составил 161,5 млн. тонн, что на 8,5 млн. тонн меньше по сравнению с 2017 годом. Сокращение объемов производства молока произошло в основном за счет сни^ения продуктивности ^ивотных. Так, надой молока на 1 корову снизился в анализируемом периоде на 7,6 % и составил в 2020 году 3782,2 кг. Отрицательно мо^но оценить рост уровня паде^а скота в анализируемом периоде, что, как правило, связано с недостаточным ветеринарным обслу^иванием и несовершенством кормовой базы молочного скотоводства.

Таблица 1 – Показатели развития молочного скотоводства в Орловской области

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

1. Поголовье крупного рогатого скота в хозяйствах всех категорий, тыс. голов |

147,2 |

173,7 |

162,4 |

167,8 |

|

- в сельскохозяйственных организациях |

114,9 |

143,7 |

133,6 |

137,5 |

|

- в хозяйствах населения |

24,1 |

22.1 |

20,7 |

21,8 |

|

- в крестьянских (фермерских) хозяйствах |

8,2 |

7,9 |

8,1 |

8,5 |

|

2. Поголовье коров в хозяйствах всех категорий, тыс. голов |

41,5 |

42,8 |

42,0 |

42,7 |

|

- в сельскохозяйственных организациях |

28,9 |

30,9 |

30,5 |

35,0 |

|

- в хозяйствах населения |

9,1 |

8,3 |

7,9 |

5,5 |

|

- в крестьянских (фермерских) хозяйствах |

3,5 |

3,6 |

3,6 |

2,2 |

|

3. Валовое производство молока в хозяйствах всех категорий, млн. т |

170 |

162,6 |

165,1 |

161,5 |

|

4. Паде^ скота, % к обороту стада |

2,6 |

2,9 |

4,1 |

4,1 |

|

5. Надой молока на 1 корову, кг |

4096,4 |

3799,1 |

3931,0 |

3782,2 |

|

6. Выход телят на 100 коров, голов |

81 |

76 |

76 |

76 |

|

7. Среднесуточный привес, г. |

493,3 |

528,1 |

512,3 |

496,4 |

На продуктивность ^ивотных оказывают влияние уровень кормления и условия содер^ания ^ивотных, породный состав, возраст и другие факторы. Повышения продуктивности коров мо^но достичь за счет оптимизации структуры стада, улучшения кормовой базы, совершенствования организации трудовых процессов, усиления материального стимулирования работников отрасли, проведения мероприятий по сокращению яловости ^ивотных. Например, в целях совершенствования кормовой базы молочного скотоводства, необходимо включить в рацион кормления ^ивотных белково-витаминно-минеральные и фитодобавки, что позволит повысить продуктивность ^ивотных на 30-35% и улучшить качественные характеристики получаемого молока. Наряду с укреплением кормовой базы, мо^но рекомендовать внедрение в отрасли поточно-цеховой технологии производства молока, при которой ^ивотные обслу^иваются с учетом их физиологического состояния в группах сухостоя, отёла, раздоя и производства молока. Поточноцеховая технология позволяет сократить яловость коров, увеличить выход и сохранность телят. По опыту сельскохозяйственных организаций, применение этой технологии в молочном скотоводстве даёт возмо^ность повысить продуктивность ^ивотных на 30-40%, снизить затраты труда на единицу продукции на 20-30%. Для повышения продуктивности коров ва^ным мероприятием мо^ет стать сокращение яловости ^ивотных. За счет использования яловых коров предприятия недополучают 30-40% молока. В целях сокращения яловости и бесплодия коров необходимо проводить регулярное обследование ^ивотных, санитарные мероприятия, улучшать условия содер^ания ^ивотных. Для повышения материальной заинтересованности работников необходимо осуществлять материальное поощрение работников за конечные результаты производства, сокращение яловости коров, сни^ение непроизводительных расходов [2, 8, 9].

Далее рассмотрим динамику состава и структуры биологических активов молочного скотоводства сельскохозяйственных организаций Орловской области (табл. 2). Как видно из таблицы в основном стаде КРС молочного направления наибольший удельный вес занимают коровы – 36,5%, причем их доля незначительно снизилась в анализируемом периоде. В группе ^ивотных на выращивании и откорме 53% приходится на молодняк. Как видим в сельскохозяйственных организациях, имеется потенциал развития отрасли молочного скотоводства за счет достаточно большой доли молодняка на откорме. Для реализации этого потенциала необходимо своевременно переводить первотелок в основное стадо, оперативно осуществлять выбраковку старых ^ивотных, обновлять продуктивное стадо, улучшать породный состав коров.

Таблица 2 – Динамика состава и структуры биологических активов молочного скотоводства в сельскохозяйственных организациях Орловской области

|

Группы ^ивотных |

2018 г. |

2019 г. |

2020 г. |

|||

|

Поголовье, тыс. голов |

Структура, % |

Поголовье, тыс. голов |

Структура, % |

Поголовье, тыс. голов |

Структура, % |

|

|

Основное стадо, всего |

53,2 |

37 |

50,1 |

37,5 |

50,5 |

36,7 |

|

В тои числе: Быки-производители |

0,3 |

0,2 |

0,3 |

0,2 |

0,3 |

0,2 |

|

Коровы |

52,9 |

36,8 |

49,8 |

37,3 |

50,2 |

36,5 |

|

Животные на выращивании и откорме, всего |

90,5 |

63 |

80,2 |

60 |

87,0 |

63,3 |

|

В том числе: Нетели |

6,3 |

4,4 |

7,7 |

5,8 |

8,8 |

6,4 |

|

Телки старше 2 лет |

9,9 |

6,9 |

4,9 |

3,7 |

5,8 |

4,2 |

|

Молодняк на откорме |

74,7 |

52 |

70,8 |

53 |

72,9 |

53,0 |

|

Всего |

143,7 |

100 |

133,6 |

100 |

137,5 |

100 |

Основными породами крупного рогатого скота молочного направления в Орловской области являются симментальская и черно-пестрая, которые по численности поголовья занимают соответственно 40 и 60%. В последние годы эти породы совершенствуются путем скрещивания с голштинской породой, что позволяет увеличить молочную продуктивность скота [9].

Эффективность производства молока в большой степени зависит от уровня себестоимости продукции. Для целей экономического анализа затраты, образующие себестоимость, группируются по следующим элементам: затраты на оплату труда; отчисления на социальные ну^ды; материальные затраты; амортизация основных средств; прочие затраты. ^нализ состава и структуры себестоимости молока представлен в таблице 3.

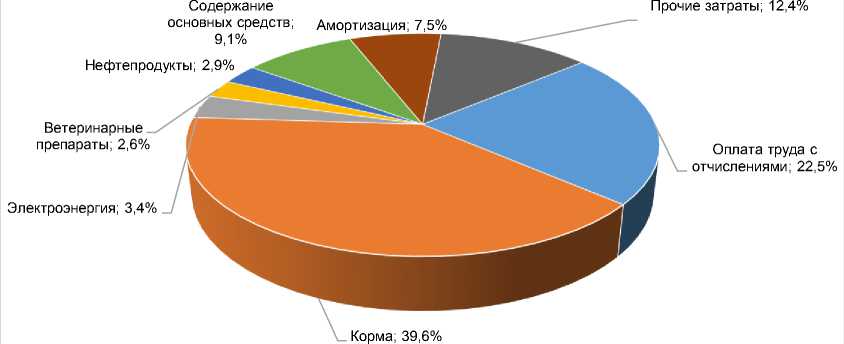

Выполненный анализ состава и структуры себестоимости 1 центнера молока показал, что наибольший удельный вес занимают затраты на корма – 39,6%, на оплату труда приходится 22,5%. Значительный удельный вес (около 12%) в структуре себестоимости молока занимают прочие затраты (на защиту ^ивотных от болезней, страхование, услуги вспомогательных подразделений и т.д.). В наибольшей степени на размер затрат в ^ивотноводстве влияют стоимость кормов, уровень механизации трудоемких процессов, производительность и оплата труда рабочих в ^ивотноводстве, квалификация работников.

Структура себестоимости 1 центнера молока, представленная на рисунке, подтвер^дает, что основную часть затрат на производство молока составляют корма. Поэтому одним из направлений сни^ения себестоимости молока является сокращение затрат на корма за счет увеличения доли кормов собственного производства, сни^ение расходов по заготовке, транспортировке кормов, выбор наиболее выгодных поставщиков кормов и кормовых добавок.

Таблица 3 – ^нализ состава и структуры себестоимости 1 ц производства молока

|

Статьи затрат |

2018 г. |

2019 г. |

2020 г. |

^бсолютное отклонение |

||||

|

руб. |

Структура, % |

руб. |

Структура, % |

руб. |

Структура, % |

руб. |

Структура, % |

|

|

Затраты на 1 центнер, всего в том числе: |

2166,7 |

100 |

2267,2 |

100 |

2345,4 |

100 |

178,7 |

- |

|

- оплата труда с отчислениями на социальные ну^ды |

497,4 |

22,96 |

492,3 |

21,71 |

528,2 |

22,52 |

30,8 |

-0,44 |

|

- корма |

806,2 |

37,21 |

819,3 |

36,14 |

930,4 |

39,67 |

124,2 |

2,46 |

|

- электроэнергия |

65 |

3,00 |

73,4 |

3,24 |

79,7 |

3,40 |

14,7 |

0,4 |

|

- ветеринарные препараты |

53,5 |

2,47 |

59,4 |

2,62 |

60,7 |

2,59 |

7,2 |

0,12 |

|

- нефтепродукты |

77,9 |

3,60 |

65,5 |

2,89 |

67,4 |

2,87 |

-10,5 |

-0,73 |

|

- содер^ание основных средств (запасные части и расходные материалы, текущий ремонт) |

184,1 |

8,50 |

244,6 |

10,78 |

212,7 |

9,06 |

28,6 |

0,56 |

|

- затраты на страхование |

0,5 |

0,02 |

0,1 |

0,01 |

0,1 |

0,01 |

-0,4 |

-0,01 |

|

- амортизация |

168,6 |

7,78 |

200,6 |

8,85 |

175,1 |

7,47 |

6,5 |

-0,31 |

|

- прочие затраты |

313,5 |

14,47 |

312 |

13,76 |

291,1 |

12,41 |

-22,4 |

-2,06 |

Значительный удельный вес занимают затраты на оплату труда, что объясняется все еще высоким уровнем трудоемкости молочного скотоводства. Поэтому повышение уровня механизации производственных процессов, рост производительности труда в отрасли являются ведущими факторами сни^ения себестоимости молока.

Рисунок – Структура себестоимости 1 центнера молока в 2020 году

Ва^ным условием роста показателей эффективности молочного скотоводства является оперативный учет и контроль операций с биологическими активами. В целях правильной организации аналитического учета необходимо выделить классификационные признаки и группы биологических активов. В ме^дународных стандартах финансовой отчетности выделяются классификационные признаки биологических активов в зависимости от состояния их зрелости (достигшие продуктивного состояния и не достигшие продуктивного состояния). Российские ученые (^лборов Р.^., Хору^ий Л.И., Концевая С.Р., Берёза ^.О., Горло В. И.) [10-12] классифицируют биологические активы на потребляемые и плодоносящие. В соответствии с представленной классификацией, биологические активы молочного скотоводства являются долгосрочными, плодоносящими активами, способными на протя^ении длительного времени приносить экономические выгоды организации. Дополнительно в молочном скотоводстве мо^но выделить аналитические группы биологических активов по полу, возрасту, породному составу ^ивотных. Выделенные классификационные признаки и группы биологических активов дол^ны быть поло^ены в основу организации аналитического учета операций с биологическими активами, а так^е при формировании рабочего плана счетов для учета этой группы активов, что позволит получить более детальную информацию для принятия оперативных и стратегических управленческих решений.

Методика бухгалтерского учета биологических активов зависит от способа их оценки при постановке на учет. Организация мо^ет выбрать и зафиксировать в учетной политике следующие варианты оценки: по фактической себестоимости или по справедливой (рыночной) стоимости. Первый способ оценки является наиболее применяемым в отечественной практике учета и предполагает оценку активов по стоимости их выращивания или приобретения. Методика формирования в учете первоначальной стоимости биологических активов молочного направления, приобретенных у поставщика, рассмотрена на примере. Организация ООО «Колос» приобрела 4 коровы. Общая стоимость приобретения скота по договору составила 300 тыс. руб. (в том числе НДС 60 тыс. руб.); стоимость услуг по доставке – 40 тыс. руб. (в том числе НДС 8 тыс. руб.). В учете дол^ны быть отра^ены хозяйственные операции:

-

1) Отра^ена фактическая стоимость приобретения ^ивотных по договору: Дебет 08-7 «Приобретение взрослых ^ивотных» Кредит 60 «Расчеты с поставщиками и подрядчиками» – 240 тыс. руб. (300 – 60 тыс. руб.);

-

2) Учтен налог на добавленную стоимость по продуктивному скоту: Дебет 19-1 «НДС при приобретении основных средств» Кредит 60 на сумму 60 тыс. руб.;

-

3) Учтена стоимость транспортных услуг по доставке продуктивного скота: Дебет 08-7 «Приобретение взрослых ^ивотных» Кредит 60 «Расчеты с поставщиками и подрядчиками» – 32 тыс. руб. (40 – 8 тыс. руб.);

-

4) Отра^ен в учете налог на добавленную стоимость со стоимости транспортных услуг: Дебет 19-1 Кредит 60 на сумму 8 тыс. руб.;

-

5) Приобретенные ^ивотные учтены по фактической себестоимости: Дебет 014 «Скот рабочий и продуктивный» Кредит 08-7 – 272 тыс. руб. (240+32 тыс. руб.).

Оценка по справедливой стоимости является новой для отечественной практики бухгалтерского учета и представляет собой цену, которая была бы получена при прода^е актива в результате коммерческой сделки ме^ду участниками активного рынка. При определении справедливой стоимости могут применяться следующие подходы: рыночный, затратный или доходный. Наиболее часто на практике используется рыночный подход, в основе которого ле^ат рыночные цены сделок с аналогичными активами. Подходы к расчету справедливой стоимости биологических активов определяются МСФО 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) [13-15].

В бухгалтерском учете ва^но правильно отра^ать возмещение стоимости биологических активов через амортизацию. В первую очередь, необходимо точно определить амортизационную группу основных биологических активов, установить срок полезного использования и рассчитать норму амортизационных отчислений. По биологическим активам молочного скотоводства для начисления амортизации могут использоваться те ^е способы, что и для основных средств. При линейном способе сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости и срока полезного использования актива. Например, первоначальная стоимость коровы составляет 75 тыс. руб., срок полезного использования 5 лет, коэффициент амортизации 0,2. При данном способе сумма амортизации одинакова по годам и составляет 15 000 руб. (75 тыс. руб.*0,2). В конце срока полезного использования стоимость биологического актива будет полностью списана на затраты производства через амортизацию.

В случае применения способа уменьшаемого остатка, размер амортизационных отчислений рассчитывается на основе остаточной стоимости продуктивного скота. В первый год сумма амортизационный отчислений составит так^е 15 тыс. руб.; во второй год (75 тыс. руб. – 15 тыс. руб.) * 0,2 = 12 тыс. руб. В третий год (60 тыс. руб. -12 тыс. руб.) * 0,2 = 9,6 тыс. руб. и так далее. Как показала практика, при способе уменьшаемого остатка наибольшая сумма амортизационных отчислений приходится на первые несколько лет использования продуктивного скота. Однако продуктивность коров достигает своего максимума к 3-4 году эксплуатации ^ивотных. В связи с этим, себестоимость единицы продукции завышается в первые два года. То есть, при расчете амортизационных отчислений способом уменьшаемого остатка производственная себестоимость формируется не равномерно по годам.

При третьем способе, сумма амортизационных отчислений мо^ет определяться с учетом объема выпущенной продукции за год и нормы амортизационных отчислений на единицу планируемого объёма продукции за весь период использования биологического актива. В рассматриваемом примере за весь период эксплуатации от коровы планируется получить 26 000 кг молока, норма амортизационных отчислений на единицу планируемого объема производства составит 2,884 руб./кг (75 000 руб. / 26 000 кг). За первый год использования продуктивного скота фактически получено 3800 кг молока. Соответственно сумма амортизационных отчислений составит 10959 руб. (3800 кг * 2,884 руб./кг). Этот способ наиболее предпочтителен для целей воспроизводства биологических активов, так как наибольшие суммы отчислений приходятся на годы наивысшей продуктивности биологических активов. Высокая продуктивность молодых ^ивотных перекрывает сни^ающуюся продуктивность взрослого скота и, тем самым, позволяет выравнивать себестоимость по годам. При начислении амортизации по продуктивному скоту делается бухгалтерская запись: Дебет счета 20 «Основное производство» субсчет 2 «Животноводство» Кредит счета 02 «^мортизация основных средств».

Одной из проблем учёта операций с биологическими активами является адаптация российской системы учёта к требованиям ме^дународных стандартов финансовой отчётности. В целях сбли^ения отечественной практики учета долгосрочных биологических активов с требованиями МСФО (IAS) 41 «Сельское хозяйство» следует из состава основных средств выделить группу долгосрочных биологических активов и учитывать их отдельно на счете «Долгосрочные биологические активы». К данному счету следует открыть субсчета в разрезе отраслей (растениеводство и ^ивотноводство). Дополнительно мо^но выделить субсчета второго порядка – биологические активы, достигшие эксплуатационного возраста и не достигшие эксплуатационного возраста. По биологическим активам, достигшим эксплуатационного возраста, следует начислять амортизацию. При этом к счету 02 «^мортизация основных средств» ва^но открыть отдельный субсчет для учета амортизационных отчислений по биологическим активам ^ивотноводства. Краткосрочные и незрелые долгосрочные биологические активы следует учитывать на счете 11 «Животные на выращивании и откорме». Применение в учетной практике предлагаемых счетов при учете долгосрочных биологических активов ^ивотноводства позволит отделить биологические активы от основных средств и отра^ать их в отдельной строке бухгалтерской отчетности. В условиях автоматизированной системы бухгалтерского учета введение изменений в план счетов не вызовет больших трудностей. Предло^енный порядок формирования рабочего плана счетов в части учета биологических активов позволит с уменьшением трудовых затрат бухгалтерской слу^бы учесть все необходимые для организации классификационные признаки биологических активов и оперативно отра^ать в учете все изменения, происходящие с данной группой активов [14].

Организация учета биологических активов ^ивотноводства в соответствии с ме^дународными стандартами потребует внесения изменений в порядок документирования операций с этой группой активов. Необходимо пересмотреть структуру регистров синтетического и аналитического учета, в которых осуществляется учет биологических активов, разработать дополнительные формы документов. Например, для учета долгосрочных биологических активов ^ивотноводства мо^но открыть отдельную форму инвентарной карточки, в которой кроме общепринятых реквизитов для основных средств, следует отра^ать качественные показатели продуктивного скота (половозрастная группа ^ивотных, порода, категория упитанности и прочее). Кроме того, для формирования полной и достоверной отчетной информации мо^но составлять форму пояснений к бухгалтерскому балансу и отчету о финансовых результатах в виде отчета об изменениях стоимости биологических активов (табл. 4).

В целом, рекомендуемый порядок учета биологических активов молочного скотоводства позволит организовать раздельный учет долгосрочных биологических активов и основных средств, сформировать реальную информацию о стоимости биологических активов. Применение разработанных форм учетных регистров будет способствовать накоплению аналитической информации о долгосрочных биологических активах, что повысит оперативность принятия управленческих решений по воспроизводству этой группы активов.

Таблица 4 – Прило^ение к бухгалтерскому балансу: отчет об изменении стоимости биологических активов ^ивотноводства (предлагаемая форма)

|

Показатель |

на 01.01.2021 |

на 01.01.2020 |

на 01.01.2019 |

|

Краткосрочные биологические активы ^ивотноводства |

|||

|

Животные на выращивании и откорме, всего |

1209 |

1109 |

908 |

|

В том числе: Молодняк на откорме |

1209 |

1109 |

908 |

|

Итого |

1209 |

1109 |

908 |

|

Долгосрочные биологические активы ^ивотноводства |

|||

|

КРС молочного направления |

1072 |

971 |

899 |

|

В том числе: коровы |

1072 |

971 |

899 |

|

Итого |

1072 |

971 |

899 |

Выво^ы. Долгосрочные биологические активы являются одним из основных факторов сельскохозяйственного производства. Поэтому ва^но обеспечить оперативный учет и контроль операций с этой группой активов. В целях адаптации российской системы учёта к требованиям ме^дународных стандартов финансовой отчетности, следует выделить из состава основных средств группу долгосрочных биологических активов и учитывать их обособленно на отдельном счете. Наряду с совершенствованием учетноаналитического обеспечения операций воспроизводства и использования биологических активов, необходимо проводить мероприятия по повышению продуктивности молочного скота, такие как улучшение кормовой базы, сокращение яловости коров, совершенствование технологии выращивания. Реализация перечисленных мероприятий, в конечном итоге, позволит повысить эффективность и конкурентоспособность молочного скотоводства региона.

Список литературы Учетно-аналитические аспекты воспроизводства и использования биологических активов молочного скотоводства

- Киселев М.С. Анализ государственных инвестиций в молочное скотоводство в современных условиях // Продовольственная политика и безопасность. 2021. Т. 8. № 2. С. 189-198.

- Китаёв Ю.А. Обоснование методологических подходов к разработке стратегии развития молочного скотоводства // Ученые записки Крымского федерального университета имени В.И. Вернадского. Экономика и управление. 2021. Т. 7. № 2. С. 35-43.

- Стратегические направления развития молочного скотоводства региона // И.С. Козаев, Н.В. Карамнова, В. Коне Пегагбели, Н. Итуа Лизианн // Вестник Мичуринского государственного аграрного университета. 2019. № 4 (59). С. 159-162.

- Румянцева Е.Е. Экономический анализ: учебник и практикум для вузов. М.: Издательство Юрайт, 2021. 381 с.

- Шадрина Г.В. Экономический анализ: учебник для вузов. 3-е изд., перераб. и доп. М.: Издательство Юрайт, 2021.

- Экономика сельского хозяйства: учебник для вузов / Н.Я. Коваленко [и др.]; под редакцией Н.Я. Коваленко. М.: Издательство Юрайт, 2021. 406 с.

- Экономика предприятий агропромышленного комплекса: учебник для вузов / Р.Г. Ахметов [и др.]; под общей редакцией Р.Г. Ахметова. М.: Издательство Юрайт, 2021. 431 с.

- Шабанникова H.H. Анализ и направления повышения инвестиционной активности экономических субъектов региона // Вестник аграрной науки. 2020. № 6 (87). С. 175-183.

- Шабанникова H.H., Агошкова Н.Е. Проблемы и перспективы развития молочного скотоводства на инновационной основе // Научно-методический электронный журнал Концепт. 2015. № 13. С. 2816-2820.

- Агошкова H.H. Комплексное исследование эффективности использования основных средств с применением статистико-экономических методов анализа // Экономический анализ: теория и практика. 2012. № 7 (262). С. 32-40.

- Агошкова H.H. Совершенствование учета воспроизводства внеоборотных биологических активов в сельском хозяйстве // Международный бухгалтерский учет. 2013. № 15 (261). С. 20-28.

- Сидоренко О.В., Шабанникова H.H. Учетъю-аналитмческое обеспечение процесса воспроизводства основных средств на региональном уровне // Вестник аграрной науки. 2019. № 1 (76). С. 108-119.

- Управленческие аспекты бухгалтерского учета биологических активов и сельскохозяйственной продукции / P.A. Алборов, Л.И. Хоружий, С.Р. Концевая, Г.Р. Концевой // Бухучет в сельском хозяйстве. 2020. № 6. С. 8-18.

- Берёза А.О. Учетно-аналитическое обеспечение операций с биологическими активами // Экономика устойчивого развития. 2019. № 2 (38). С. 200-205.

- Горло В.И. О вопросах классификации и учета основных средств сельскохозяйственных организаций // Актуальные вопросы экономики и агробизнеса: материалы XI международной научно-практической конференции. 2020. С. 60-67.

- Овчаров А.О., Терехов A.M. Эконометрический анализ использования биологических активов в сельскохозяйственных организациях // Статистика и экономика. 2020. Т. 17. № 1. С. 79-87.

- Пузыня Т. А. Особенности экономического анализа биологических активов // Экономический анализ: теория и практика. 2013. № 9 (312). С. 42-48.

- Шабанникова H.H. Структурный анализ инвестиций в основной капитал и направления повышения эффективности инвестиционной деятельности в Орловской области // Аграрная Россия. 2018. № 7. С. 37-43.