Учетно-аналитическое обеспечение финансовой деятельности сельскохозяйственных организаций

Автор: Сидоренко О.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 3 (84), 2020 года.

Бесплатный доступ

В развитии методологии анализа финансовой деятельности сельскохозяйственных организаций весьма важными аспектами являются формирование учетной информации, а также ее использование для проведения мониторинговых оценок. С этих позиций разработка современных методов, приемов, направлений, комплексных методик оценки финансового состояния, ликвидности, платежеспособности, источников финансирования и чистых активов, эффективности бизнеса имеет важное значение для практической деятельности экономических субъектов аграрной сферы. Цель авторского исследования заключается в разработке методических рекомендаций по формированию учетно-аналитической информации для проведения анализа финансовой деятельности сельскохозяйственных организаций. С помощью общенаучных и экономико-статистических методов исследования проведен анализ финансового состояния сельскохозяйственных организаций Орловской области, осуществлена ретроспективная оценка обеспеченности собственными оборотными средствами, состава и динамики финансовых результатов, рассчитаны показатели рентабельности производства (соотношение прибыли от реализации продукции с себестоимостью) и капитала (соотношение чистой прибыли с валютой бухгалтерского баланса). Разработана методика комплексной оценки финансовой деятельности экономического субъекта, концептуальная блок-схема которой строится на информации, представленной в бухгалтерской отчетности, что позволяет дать полное представление о финансовом состоянии предприятия. Авторская концепция базируется на использовании индикаторных коэффициентов: соотношении чистого денежного потока от текущей деятельности и выручки от реализации; соотношении денежного притока от текущей деятельности и оборотных активов, собственных оборотных средств; совокупного денежного потока и прибыли; темпов роста дебиторской задолженности и выручки от реализации сельскохозяйственной продукции. Обозначены принципиальные особенности формирования результатов проведенного оценочного мониторинга.

Учетно-аналитическое обеспечение, финансовая деятельность, оценка, финансовое состояние, сельскохозяйственная организация

Короткий адрес: https://sciup.org/147230716

IDR: 147230716 | УДК: 005.52:631.162 | DOI: 10.17238/issn2587-666X.2020.3.152

Accounting and analytical enforcement of financial activity of agricultural organizations

In the development of a methodology for financial activity analysis of the agricultural organizations, the formation of accounting information, as well as its use for monitoring assessments, are very important aspects. From these positions the development of modern methods, techniques, directions, integrated methods for assessing financial condition, liquidity, financial solvency, sources of financing and net assets, business efficiency is important for practical activity of economic entities in the agricultural sector. The purpose of the study is to develop guidelines for the formation of accounting and analytical information for the analysis of the financial activities of agricultural organizations. Using general scientific and economic and statistical methods of the research, the financial condition of agricultural organizations in the Orel region was analyzed, a retrospective assessment of the availability of the working capital and the composition and dynamics of financial results were carried out, the indicators of production profitability (correlation of sales profit and cost of sales) and capital (correlation of net profit and the balance sheet currency) were estimated. A methodology has been developed for a comprehensive assessment of the financial activities of an economic entity, the conceptual block diagram of which is based on the information presented in the financial statements, which allows us to give a complete picture of the financial condition of the enterprise. The author’s concept is based on the use of indicator ratios - the correlation of net cash flow from the current activities and revenue from sales; the correlation of cash inflow from the current activities and current assets, working capital; total cash flow and profit; the debit debts growth and revenue from the sale of agricultural products. The principal features of the formation of the results of the evaluation monitoring are indicated.

Текст научной статьи Учетно-аналитическое обеспечение финансовой деятельности сельскохозяйственных организаций

Введение. Современная сельскохозяйственная организация нуждается в проведении анализа хозяйственной деятельности, в том числе мониторинга финансового состояния. В этом аспекте хозяйствующим субъектам необходимо совершенствовать методическое сопровождение проведения аналитических процедур, поскольку экономическая и хозяйственная ситуация в стране и ее регионах претерпевает постоянные изменения. В формировании аналитической методологии важна и учетно-информационная составляющая. В современных условиях хозяйствования основной инструмент управления организацией – бухгалтерский учет, завершающим этапом которого является составление годовой бухгалтерской отчетности, которая представляет полную информацию о финансовом положении организации, о наличии, размещении и использовании ресурсов, что дает возможность проводить экономический анализ работы, выявлять резервы, принимать соответствующие управленческие решения.

Безусловно, научный арсенал представлен большой базой теоретических, методических и практических разработок, затрагивающих, в той или иной мере, вопросы учетно-аналитического обеспечения финансовой деятельности экономических субъектов. Отдельные концептуальные позиции представлены в трудах Крейниной М.Н. [1], Донцовой Л.В., Никифоровой Н.А. [2], Быковой И.В. [3], Иванникова И.С. [4], Ковалева В.В., Волковой О.Н. [5], Ильиной И.В. [6], Ушвицкого Л.И., Савцовой А.В., Малеевой А.В. [7], Здоровец Ю.И. [8] и других авторов.

Вместе с тем, многие важные научно-практические аспекты исследованы недостаточно полно и остаются предметом дискуссий. В частности, требуют уточнения методики комплексной оценки финансового состояния аграрных формирований.

Цель исследования заключается в разработке методических рекомендаций по формированию учетно-аналитической информации для проведения анализа финансовой деятельности сельскохозяйственных организаций.

Условия, материалы, методы. Информационно-эмпирическую базу исследования составили экспертные оценки и разработки российских ученых-экономистов, финансовых аналитиков, материалы Федеральной службы государственной статистики и Территориального органа Федеральной службы государственной статистики по Орловской области, сводных годовых отчетов сельскохозяйственных организаций Орловской области, аналитические данные, опубликованные в научной литературе и периодической печати. Применялись общенаучные и экономико-статистические методы исследования.

Результаты и обсуждение. Сельское хозяйство Орловской области является не только основой агропромышленного комплекса, но и важнейшей отраслью региональной экономики. Его доля в объеме валового регионального продукта составляет более 15,0%.

Зона сельскохозяйственного производства охватывает всю территорию Орловской области [9]. В общей земельной площади региона, составляющей 2,47 млн. га, 1,9 млн. или 77%, занимают земли сельскохозяйственного назначения, из которых 1,5 млн. га или 79,4% – пашня.

Среднегодовая численность занятых в экономике по виду экономической деятельности «Сельское хозяйство, охота и лесное хозяйство» составляет 29,4 тыс. человек или 9,3% от общей численности, занятых в экономике Орловской области.

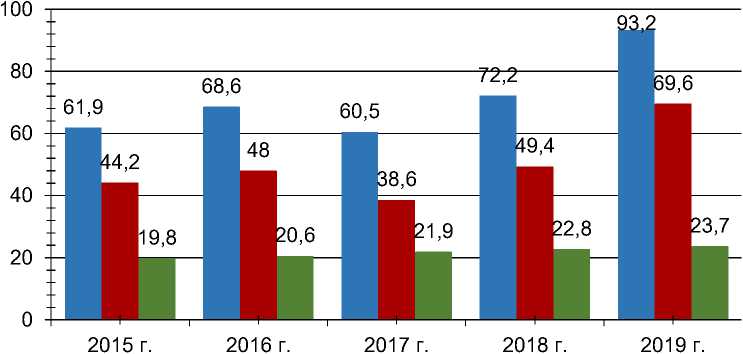

Объем производства продукции сельского хозяйства всеми категориями хозяйств Орловской области по данным территориального органа Федеральной службы государственной статистики по Орловской области за 2019 год в фактически действовавших ценах составил 93,2 млрд. рублей, в том числе в отрасли растениеводства – 69,6 млрд. рублей, в отрасли животноводства – 23,7 млрд. руб. (рис. 1).

■ Продукция сельского хозяйства

■ Продукция отрасли растениеводства

■ Продукция отрасли животноводства

Рисунок 1 – Динамика производства продукции сельского хозяйства во всех категориях хозяйств в действующих ценах, млрд. руб.

Важнейшим фактором эффективного функционирования хозяйствующих субъектов АПК в условиях нестабильности экономических процессов, является диагностика финансового состояния, позволяющая своевременно выявлять неблагоприятные тенденции развития бизнеса, обеспечивать ведение антикризисного менеджмента.

Наличие в достаточном объеме у хозяйствующих субъектов собственных средств позволяет им выполнять вовремя финансовые обязательства. Рост коэффициента автономии свидетельствует о снижении финансовой зависимости сельхозпредприятий Орловской области от привлеченных источников, коэффициента текущей ликвидности – о способности рассчитываться по своим обязательствам, коэффициента обеспеченности собственными оборотными средствами – о возможности ведения эффективной хозяйственной деятельности (табл. 1).

Таблица 1 – Показатели платежеспособности и финансовой устойчивости сельскохозяйственных организаций Орловской области

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2018 г. в сравнении с 2014 г. |

|

Коэффициент автономии |

0,29 |

0,35 |

0,51 |

0,47 |

0,46 |

0,17 |

|

Коэффициент текущей ликвидности |

1,55 |

1,24 |

1,98 |

1,75 |

1,76 |

0,21 |

|

Обеспеченность собственными оборотными средствами, % |

+ 42,4 |

+42,0 |

+49,6 |

+42,8 |

+43,16 |

0,76 |

Так, в 2014 г. значение коэффициента автономии составило 0,29, что значительно ниже критериального уровня (0,5), а к 2018 г. величина этого показателя возросла до 0,46. Коэффициент текущей ликвидности за 2014-2015 гг. находится в пределах 1,5. Это означает, что если сельскохозяйственные предприятия будут направлять все свои оборотные средства на погашение долгов, то производственная деятельность не прекратится. Текущая ликвидность считается лучшим индикатором того, в какой степени требования кредиторов обеспечиваются активами, которые могут быть достаточно быстро обращены в денежные средства. В 2016-2018 гг. сельскохозяйственные организации региона обеспечены собственными текущими активами. Так, коэффициент обеспеченности собственными оборотными средствами на конец отчетного года имеет высокое значение (43,16), превышающее рекомендуемое значение 0,1; что характеризует независимую финансовую политику предприятия по отношению к внешним кредиторам. За пятилетний период достаточно высокое значение этого показателя характерно для 2016 г. – 49,6, низкое – для 2015 г.

В период с 2016 по 2018 гг. в сельскохозяйственных предприятиях Орловской области наблюдался рост чистой прибыли, в 2018 году она составила более 8 млрд. руб. (табл. 2). Значительный рост показали коммерческие расходы, управленческие расходы, прочие расходы и текущий налог на прибыль. Нельзя не отметить значительное увеличение за изучаемый период валовой прибыли и прибыли от продаж на 11,71% и 7,12%, соответственно.

Таблица 2 – Состав финансовых результатов в сельхозпредприятиях Орловской области, тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

|

Выручка от продаж |

38699526 |

36723485 |

45094956 |

116,53 |

|

Себестоимость |

27659740 |

29722714 |

32762395 |

118,45 |

|

Валовая прибыль |

11039786 |

7000771 |

12332561 |

111,71 |

|

Коммерческие расходы |

1132919 |

1343650 |

1632845 |

144,13 |

|

Управленческие расходы |

1007089 |

1129683 |

1166058 |

115,79 |

|

Прибыль (убыток) от продаж |

8899778 |

4527438 |

9533658 |

107,12 |

|

Проценты к получению |

191871 |

149551 |

169812 |

88,50 |

|

Проценты к уплате |

2772781 |

2555527 |

1994921 |

71,95 |

|

Прочие доходы |

6299681 |

5158458 |

6200689 |

98,43 |

|

Прочие расходы |

5063462 |

5741058 |

5321288 |

105,09 |

|

Прибыль (убыток) от налогообложения |

7555087 |

1538862 |

8714941 |

115,35 |

|

Текущий налог на прибыль |

27422 |

41595 |

82974 |

в 3,03 раза |

|

Чистая прибыль (убыток) отчетного периода |

7475081 |

1424472 |

8361988 |

111,86 |

Основными целевыми индикаторами, характеризующими финансовое состояние предприятий АПК Орловской области, являются уровень рентабельности, доля убыточных хозяйств в общем числе хозяйств, сумма просроченной задолженности.

Финансовая деятельность товаропроизводителей в современных условиях играет возрастающую роль в обеспечении устойчивого развития производства. Поэтому повышение ее эффективности остается главной проблемой в развитии рыночного хозяйствования, так как от того насколько эффективно функционирует организация во многом зависят ее конечные результаты. Источником финансирования инвестиционной, а также обеспечения и расширения текущей деятельности, безусловно, выступает прибыль предприятия.

В 2018 г. эффективность агробизнеса в регионе составила 29,1%. Рентабельность активов сельскохозяйственных организаций также имеет тенденцию к росту (табл. 3). Сумма задолженности сельскохозяйственных товаропроизводителей за последние пять лет выросла на 36,5%, что в 1,4 раза больше стоимости реализуемой ими продукции и 7,5 раза больше получаемой ими чистой прибыли. Рост бюджетных субсидий составил почти 20% и их влияние на уровень рентабельности очевиден, так как без финансовой поддержки государства доходность хозяйственной деятельности резко снижается. В 2018 г. рентабельность совокупного капитала составила 7,6%.

Таблица 3 – Рентабельность (убыточность) производства продукции и активов сельскохозяйственных организаций Орловской области, %

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

|

Рентабельность производства (соотношение прибыли от реализации продукции с себестоимостью производства) |

16,1 |

32,2 |

15,2 |

29,1 |

-3,1 |

|

Рентабельность капитала (соотношение чистой прибыли с валютой бухгалтерского баланса) |

3,4 |

8,9 |

1,6 |

7,6 |

-1,3 |

При оценке финансового состояния существенное значение имеет методическая основа, позволяющая проводить аналитические исследования. Как уже было сказано выше, многие важные теоретико-методические и научнопрактические аспекты исследованы недостаточно полно и остаются предметом дискуссий. В частности, требуют уточнения методики комплексного анализа финансового состояния организаций.

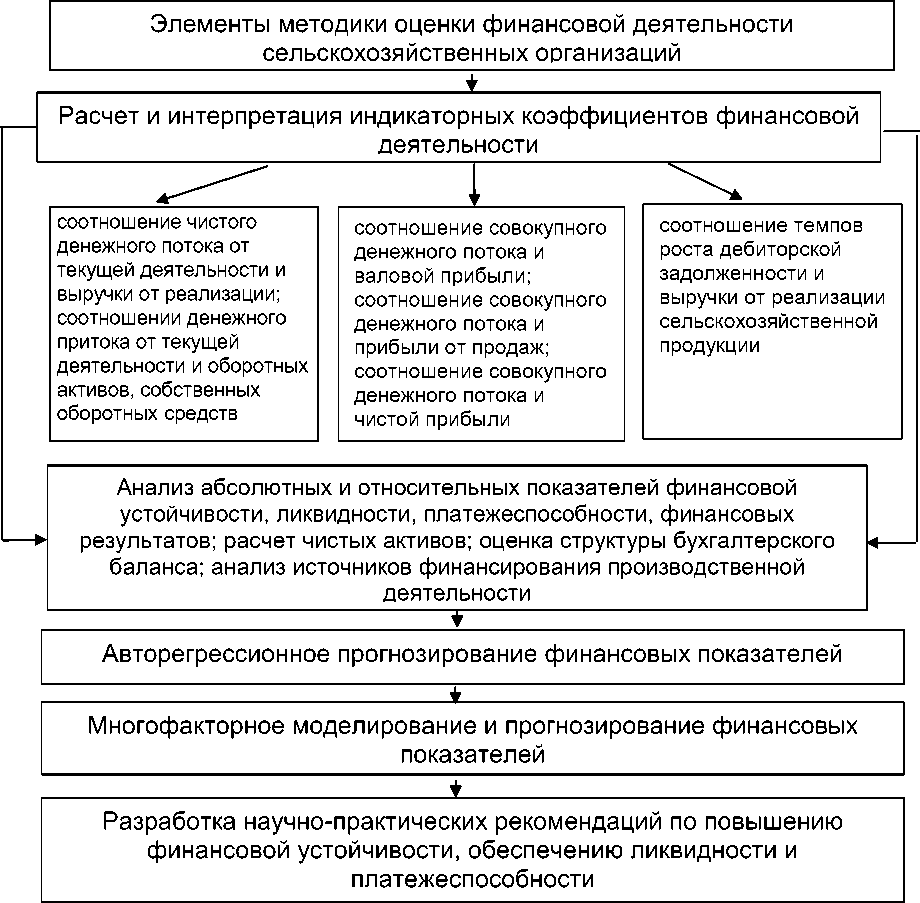

Нами разработана методика оценки финансовой деятельности предприятия, концептуальная блок-схема которой строится на информации, представленной в бухгалтерской отчетности, что позволяет дать достаточно полное представление о финансовом состоянии экономического субъекта (рис. 2).

Считаем, что главным критерием эффективной финансовой деятельности сельскохозяйственных организаций является платежеспособность, зависящая от обеспеченности доходов реальными денежными средствами. С этой целью целесообразно использовать индикаторные коэффициенты, базирующиеся на соотношении чистого денежного потока от текущей деятельности и выручки от реализации; соотношении денежного притока от текущей деятельности и оборотных активов, собственных оборотных средств; совокупного денежного потока и чистой прибыли; темпов роста дебиторской задолженности и выручки от реализации сельскохозяйственной продукции. Также необходимо проанализировать абсолютные и относительные показатели финансовой устойчивости, ликвидности, платежеспособности; оценить чистые активы, структуру бухгалтерского баланса; изучить источники финансирования производственной деятельности сельскохозяйственных организаций. Важнейшими элементами методики является авторегрессионное и многофакторное прогнозирование финансовых показателей [10], а также разработка научно-практических рекомендаций по повышению финансовой устойчивости, обеспечению ликвидности и платежеспособности [11].

Рисунок 2 - Концептуальная блок-схема комплексной методики оценки финансовой деятельности сельскохозяйственных организаций

Выводы. Применение методического подхода оценочного мониторинга финансовой деятельности аграрных формирований позволит получить более полную и достоверную информацию, необходимую для эффективного управления их финансовой деятельностью. Рекомендации автора могут быть использованы в процессе мониторинга сельскохозяйственных организаций в целях осуществления комплексного экономического анализа.

Список литературы Учетно-аналитическое обеспечение финансовой деятельности сельскохозяйственных организаций

- Крейнина M.H. Финансовый менеджмент. M.: Издательство «Дело и сервис». 1998. с. 42.

- Донцова Л.В., Никифорова H.A. Анализ финансовой отчетности. М.: Издательство «Дело и сервис», 2004. 336 с.

- Быкова И.В. Методика комплексной оценки эффективности деятельности предприятия // Финансовый менеджмент. 2016. № 1. С. 10-17.

- Иванников И.С. Алгоритм выявления финансово неблагонадежных компаний, оценка вероятности банкротства // Финансовый менеджмент. 2016. № 2. С. 35-40.

- б. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: ПБОЮЛ, 2000. 424 с.

- Ильина И.В., Сидоренко О.В. Повышение эффективности функционирования зернового хозяйства в условиях кризиса // Экономический анализ: теория и практика. 2011. № 28. С. 36-43.

- Ушвицкий Л.И., Савцова А.В., Малеева А.В. Совершенствование методики анализа платежеспособности и ликвидности организаций // Экономический анализ: теория и практика. 2006. № 17. С. 21-28.

- Здоровец Ю.И., Гончаренко О.В. Оценка экономической эффективности свиноводства в крупных интегрированных структурах Белгородской области // Экономический анализ: теория и практика. 2014. № 1. С. 35-40.

- Гуляева Т.И., Волобуева Т.А. Крестьянские (фермерские) хозяйства Орловской области: состояние и перспективы развития // Вестник Орловского государственного аграрного университета. 2012. № 5(38). С. 10-14.

- Сидоренко О.В. Использование статистического моделирования в финансовом анализе // Экономический анализ: теория и практика. 2005. № 5. С. 53-б7.

- Парамонов П.Ф., Родин Д.Я., Глухих Л.В. Системный подход к оценке финансового равновесия коммерческих организаций // Финансовая аналитика: проблемы и решения. 2020. № 1. Т. 13. С. 4-20.