Учетно-аналитическое обеспечение процесса воспроизводства основных средств на региональном уровне

Автор: Сидоренко О.В., Шабанникова Н.Н.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (76), 2019 года.

Бесплатный доступ

Основные средства занимают значительную долю в составе активов любого предприятия. От эффективного использования основных средств зависят финансовые показатели деятельности и в целом конкурентоспособность предприятий. Показатели фондоотдачи основных средств во многом определяются их техническим состоянием. В связи с этим необходим постоянный анализ и контроль состава основных средств по срокам эксплуатации, уровню износа и годности, оценка пропорций между поступившими и выбывшими объектами, с целью принятия своевременных управленческих решений по их воспроизводству. Основной целью написания данной статьи являлось проанализировать показатели движения и качественного состояния основных средств, сформулировать направления повышения эффективности воспроизводства и использования основных активов в регионе. В статье рассмотрены динамика стоимости основных средств за последние годы, состав и структура основных средств по видам, показатели движения и качественного состояния основных средств в целом по области и по отдельным районам. Кроме того, в статье изучена инвестиционная основа обновления основных средств, проанализирована структура капитальных вложений по источникам их финансирования. Теоретическая и практическая значимость выполненного исследования заключаются в том, что на основе детального анализа состава, структуры основных средств, показателей движения и качественного состояния выявлены факторы, влияющие на процессы обновления основных средств в регионе, которые позволяют определить направления совершенствования учётно-аналитического обеспечения воспроизводства, повышать эффективность использования материально-технической базы региона.

Основные средства, уровень износа, уровень годности, качественное состояние основных средств, капитальные вложения, учет

Короткий адрес: https://sciup.org/147230631

IDR: 147230631 | УДК: 005.52:657.1:330.31:330.142.211:332.12 | DOI: 10.15217/issn2587-666X.2019.1.108

The accounting and analytical support of the process of reproduction of major measures at the regional level

Fixed assets occupy a significant share in the assets of any enterprise. The performance and competitiveness of businesses depend on the efficiency of the use of fixed assets. Indicators of efficiency of use of fixed assets are largely determined by their qualitative state, that is, the level of physical and moral wear and tear. Constant analysis and control of the composition of fixed assets in terms of operation, wear and expiration, the assessment of the proportions between the incoming and outgoing objects is necessary. This is due to the need to make timely management decisions on the reproduction of fixed assets. The main purpose of this article is to analyze the indicators of movement and the quality of fixed assets, to formulate ways to improve the efficiency of reproduction and use of fixed assets in the region. The dynamics of the value of fixed assets in recent years, the composition and structure of fixed assets by type, indicators of movement and the quality of fixed assets in the region as a whole in individual areas are discussed in the article. Investment basis for the reproduction of fixed assets, analyzed the structure of investments by sources of financing and by investment directions are studied in the article. The theoretical and practical significance of the research performed is that, based on a detailed analysis of the composition, structure of fixed assets and their qualitative state, factors affecting the renewal of fixed assets in the region have been identified. The revealed factors make it possible to determine the directions of activation of reproduction, in general, to increase the efficiency of using the material and technical base of the region.

Текст научной статьи Учетно-аналитическое обеспечение процесса воспроизводства основных средств на региональном уровне

Введение. Основные средства формируют материальную базу процесса производства, в связи с чем перед организациями стоит задача обеспечения производственного процесса необходимыми средствами труда, а так^е формирования оптимального соотношения ме^ду активной и пассивной частью основных средств, ме^ду производственными и непроизводственными активами. В большой степени на показатели эффективности использования основных средств влияет их качественное состояние, то есть уровень физического и морального износа, степень годности, средний возраст машин и оборудования. Поэтому необходим постоянный анализ и контроль показателей дви^ения и качественного состояния основных средств для своевременного принятия управленческих решений по их воспроизводству.

Цель исследования заключается в уточнении методических подходов к выполнению анализа качественного состояния основных средств, заключающегося в оценке структуры основных средств, уровня и динамики показателей дви^ения и качественного состояния основных активов и разработке предло^ений по совершенствованию учётно-аналитического обеспечения процесса воспроизводства основных средств на региональном уровне.

Результаты и обсуждение. Вопросы учетно-аналитического обеспечения процессов воспроизводства и комплексного мониторинга использования основных средств не являются новыми в научных исследованиях. Отдельные концептуальные поло^ения обозначенных аспектов нашли отра^ение в трудах Бацких К.В., Калинкиной О.^., Четверговой Д.^., Журкиной Т.^., Сабетовой Т.В., Слободняк И.^., Быковой Т.Л., Слабинской И.^., Сидоренко О.В., Лариной С.Е., Карпенко Ю.^., Чичеровой Е.Ю. [4, 6, 8, 9, 13-15] и других. Однако, несмотря на глубокое и всестороннее исследование проблем анализа воспроизводства и использования основных средств, требует дальнейшего уточнения методика анализа качественного состояния основных средств, определение резервов роста эффективности их использования.

Качественное (техническое) состояние основных средств характеризуется их моральным и физическим износом, степенью обновления и выбытия изношенной техники, возрастным составом оборудования. ^нализ экономической литературы [1, 2, 11, 16] позволил выделить следующие этапы анализа качественного состояния основных средств:

-

- анализ динамики стоимости основных средств по первоначальной и остаточной стоимости;

-

- оценка состава и структуры основных средств по их видам;

-

- анализ показателей дви^ения и качественного состояния основных средств;

-

- оценка возрастной структуры основных средств;

-

- анализ показателей качественного состояния основных средств по видам деятельности;

-

- анализ структуры капитальных вло^ений на воспроизводство основных средств;

-

- определение направлений и резервов улучшения качественного (технического) состояния основных средств.

^нализ качественного состояния основных средств следует начинать с оценки динамики стоимости основных средств. При этом необходимо проанализировать изменение как первоначальной, так и остаточной стоимости объектов на макро- и микроуровне, а так^е по видам деятельности. Оценку динамики стоимости основных средств целесообразно дополнить анализом степени износа основных средств в целях получения реальной информации о качественном состоянии и фактическом уровне годности объектов. Динамика стоимости основных средств Орловской области за 2012-2017 гг. показана в таблице 1. ^нализ динамики основных средств свидетельствует о поло^ительной тенденции увеличения стоимости активов, что объясняется не только обновлением парка основных видов техники в регионе, но и объективными инфляционными процессами в экономике, связанными с ростом цен на машины и оборудование. Однако, несмотря на рост абсолютных показателей стоимости основных средств, уровень износа на конец 2017 года составил свыше 50%.

Таблица 1 – Динамика стоимости основных средств Орловской области за 2012-2017 гг.

|

Годы |

Наличие основных средств на конец года, млн. руб. |

Степень износа основных средств, % |

|

|

По первоначальной стоимости |

По остаточной стоимости |

||

|

2012 |

8 712 454 |

4 068 716 |

46,7 |

|

2013 |

5 124 715 |

2 434 240 |

47,5 |

|

2014 |

6 201 562 |

3 144 192 |

50,7 |

|

2015 |

11 893 482 |

6 018 102 |

50,6 |

|

2016 |

20 437 674 |

10 259 712 |

50,2 |

|

2017 |

85 260 498 |

42 800 770 |

50,2 |

На следующем этапе необходимо оценить состав основных средств по их видам, проанализировать соотношение ме^ду производственными и непроизводственными основными средствами, рабочими и силовыми машинами, активной и пассивной частью основных средств в динамике за последние годы. Видовая структура основных средств показана в таблице 2.

Таблица 2 – Видовая структура основных средств в Орловской области за 20122017 гг.

|

Годы |

Все основные средства |

Здания |

Соору^ения |

Машины и оборудование |

Транспортные средства |

|||||

|

Стоимость, млн. руб. |

Структура, % |

Стоимость, млн. руб. |

Структура, % |

Стоимость, млн. руб. |

Структура, % |

Стоимость, млн. руб. |

Структура, % |

Стоимость, млн. руб. |

Структура, % |

|

|

2012 |

8712,4 |

100,0 |

764,6 |

8,8 |

571,1 |

6,6 |

6306,9 |

72,4 |

1069,7 |

12,3 |

|

2013 |

5124,7 |

100,0 |

345,2 |

6,7 |

237,6 |

4,6 |

3916,9 |

76,4 |

624,9 |

12,2 |

|

2014 |

6201,5 |

100,0 |

1717,4 |

27,7 |

313,2 |

5,1 |

3661,4 |

59,0 |

509,5 |

8,2 |

|

2015 |

11893,5 |

100,0 |

3641,3 |

30,6 |

3695,4 |

31,1 |

2570,5 |

21,6 |

1986,2 |

16,7 |

|

2016 |

20437,6 |

100,0 |

7926,3 |

38,8 |

2743,8 |

13,4 |

8775,4 |

42,9 |

992,2 |

4,9 |

|

2017 |

85260,5 |

100,0 |

5825,8 |

6,8 |

63079,9 |

74,0 |

11447,2 |

13,4 |

4907,4 |

5,8 |

^нализ показал, что за последние годы видовая структура основных средств значительно изменилась. Так, в 2012 году машины и оборудование занимали свыше 70%, а здания и соору^ения около 15%. В 2017 году доля производственного оборудования снизилась до 13% с одновременным увеличением стоимости непроизводственных основных средств (зданий и соору^ений). Такую тенденцию нельзя оценить поло^ительно, так как машины и оборудование составляют активную часть основных средств и непосредственно влияют на результаты и эффективность производства.

Для эффективного использования основных средств, поддер^ания оптимальных показателей производительности, следует обеспечить своевременное восстановление основных средств, а так^е списание изношенных объектов. Для анализа дви^ения основных средств следует проанализировать такие показатели, как коэффициент обновления, коэффициент выбытия, коэффициент ликвидации. При этом дополнительно следует изучить показатели дви^ения основных средств по машинам и оборудованию с целью характеристики процесса воспроизводства активной части основных средств. К показателям качественного состояния основных средств относятся: степень износа, годности основных средств, средний возраст машин и оборудования и другие. Показатели дви^ения и качественного состояния основных средств показаны в таблице 3.

Таблица 3 – Показатели дви^ения и качественного состояния основных средств Орловской области на конец 2017 года

|

Показатели |

Значение показателя |

|

Коэффициент обновления |

12,4 |

|

Коэффициент обновления активной части основных средств |

13,5 |

|

Коэффициент выбытия |

4,9 |

|

Коэффициент ликвидации |

0,7 |

|

Коэффициент износа ликвидированных основных средств |

73,9 |

|

Коэффициент годности основных средств на конец года |

58,1 |

|

Степень износа основных средств на конец года |

50,2 |

|

Доля новых основных средств в общем объеме поступления |

91,9 |

|

Доля ликвидированных основных средств в общем объеме выбытия |

14,3 |

|

Средний возраст основных средств, лет: |

|

|

- зданий |

16,2 |

|

- соору^ений |

29,2 |

|

- машин и оборудования |

11,6 |

|

- транспортных средств |

15,7 |

Оценка уровня показателей движения основных средств позволяет сделать следующие выводы. Коэффициент обновления основных средств значительно превышает коэффициент их выбытия. Так, коэффициент обновления составляет 12,4, а коэффициент выбытия (отношение выбывших основных средств к наличию на начало года) составил 4,9, что свидетельствуют об активизации процесса воспроизводства основных средств в регионе, наращивании материально-технической базы. Обновление основных средств в большей степени происходит за счет их активной части, то есть машин и оборудования, что благоприятно сказывается на показателях качественного состояния и эффективности использования основных средств.

В целом, несмотря на активное обновление материально-технической базы, степень износа основных средств составляет 50%, коэффициент износа ликвидированных основных средств сложился на уровне свыше 70%. Такая ситуация мо^ет быть объяснена следующими причинами: приобретение машин и оборудования ранее эксплуатируемых на других предприятиях с высоким значением коэффициента физического износа; низкие темпы обновления основных средств; использование способа уменьшаемого остатка при расчете амортизационных отчислений; не достаточно эффективная политика воспроизводства основных средств. Положительно можно оценить то, что доля новых основных средств в общем объеме поступления составила свыше 90%, что позволит в бли^айшие годы значительно улучшить качественное состояние основных средств, снизить уровень их физического и морального износа, списать непригодные к эксплуатации объекты.

Ва^ным показателем, характеризующим качественное состояние основных средств, является средний возраст, который характеризует количество лет, прошедших с момента изготовления, строительства объектов до конца отчетного года, в среднем по группам основных средств. Выполненный анализ свидетельствует, что в целом по области наибольший срок слу^бы сло^ился по сооружениям - 29,2 года. По зданиям и транспортным средствам срок службы составил свыше 15 лет. Более детальный анализ возрастной структуры основных средств по видам деятельности показал, что наиболее старые основные средства эксплуатируются в транспортной сфере и сфере коммунальных услуг (свыше 35 лет). В сельском хозяйстве средний возраст основных средств не превышает 12 лет, что связано с большими инвестициями на обновление материально-технической базы организаций АПК, которые были осуществлены в регионе за последние 10 лет.

Возраст машин и оборудования в целом по области составляет 11 лет, что мо^но оценить поло^ительно, так как эта группа основных средств непосредственно занята в процессе производства и оказания услуг и напрямую влияет на финансовые результаты деятельности организации. По видам деятельности средний возраст машин и оборудования так^е колеблется от 4 до 17 лет.

Анализ показателей износа и годности основных средств по районам области проведен в таблице 4. Как видим, в целом по области коэффициент износа составляет около 50%. Наиболее изношенные основные средства эксплуатируются в Глазуновском, Хотынецком, Новодеревеньковском районах. По этим ^е районам сло^ился достаточно низкий коэффициент обновления и ликвидации основных средств при высоком уровне износа, что говорит о не эффективной политике воспроизводства основных средств, которая приводит к постепенному устареванию материально-технической базы.

Таблица 4 – Показатели качественного состояния основных средств по районам Орловской области по состоянию на конец 2017 года

|

Наименование районов |

Показатели качественного состояния основных средств |

|||

|

Коэффициент ликвидации |

Коэффициент износа ликвидированных основных средств |

Коэффициент годности основных средств |

Степень износа основных средств |

|

|

Всего по области |

0,7 |

88,2 |

49,3 |

50,7 |

|

Болховский |

0,0 |

100,0 |

67,1 |

32,9 |

|

Верховский |

0,2 |

99,1 |

62,7 |

37,3 |

|

Глазуновский |

0,7 |

100,0 |

38,2 |

61,8 |

|

Дмитровский |

6,3 |

36,0 |

75,3 |

24,7 |

|

Дол^анский |

0,2 |

100,0 |

45,5 |

54,5 |

|

Залегощенский |

0,0 |

100,0 |

49,2 |

50,8 |

|

Колпнянский |

1,1 |

100,0 |

44,7 |

55,3 |

|

Кромской |

0,1 |

100,0 |

46,5 |

53,5 |

|

Ливенский |

1,5 |

63,6 |

58,5 |

41,5 |

|

Малоархангельский |

0,1 |

6,2 |

56,9 |

43,1 |

|

Мценский |

0,3 |

63,0 |

61,6 |

38,4 |

|

Новодеревеньковский |

0,4 |

100,0 |

18,5 |

81,5 |

|

Новосильский |

0,5 |

100,0 |

60,1 |

39,9 |

|

Орловский |

0,4 |

73,7 |

56,0 |

44,0 |

|

Покровский |

2,8 |

100,0 |

45,7 |

54,3 |

|

Свердловский |

0,3 |

80,5 |

51,3 |

48,7 |

|

Сосковский |

1,8 |

100,0 |

72,4 |

27,6 |

|

Троснянский |

2,1 |

100,0 |

63,1 |

36,9 |

|

Урицкий |

0,0 |

100,0 |

53,8 |

46,2 |

|

Хотынецкий |

0,0 |

100,0 |

25,8 |

74,2 |

|

Шаблыкинский |

1,0 |

90,5 |

55,4 |

44,6 |

Показатели качественного состояния основных средств во многом зависят от объёма капитальных вло^ений, уровня инвестиционной активности в регионе. Для этого проанализируем динамику капитальных вло^ений за 2011-2017 гг. (табл. 5).

Таблица 5 – Динамика объема инвестиций в основной капитал в Орловской области за 2011-2017 гг.

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Инвестиции в основной капитал, млн. рублей |

34072,4 |

40429,0 |

3740,8 |

47580,0 |

47980,6 |

43595,6 |

45315,7 |

|

В % к предыдущему году |

140,5 |

110,1 |

101,2 |

104,9 |

90,4 |

85,6 |

100,9 |

Оценка динамики и объёма капитальных вло^ений в регионе свидетельствует, что общий объем инвестиций возрос примерно на 32,9% и составил в 2017 году 45315,7 млн. руб. Рост объема капитальных вло^ений во многом объясняется высоким уровнем физического износа основных средств и необходимостью реализации стратегии технической модернизации региона. Всё это создаёт инвестиционную базу обновления основных средств, улучшив качественное состояние основных активов.

Для финансирования процесса воспроизводства основных средств могут быть привлечены финансовые ресурсы самой организации (прибыль, амортизационные отчисления) и привлечённые источники, такие как кредит, государственные субсидии. Структура капитальных вло^ений по источникам финансирования в Орловской области показана в таблице 6.

Таблица 6 – Структура капитальных вло^ений по источникам финансирования в Орловской области, %

|

Источники финансирования инвестиций |

Годы |

^бсолютное отклонение |

|||

|

2014 |

2015 |

2016 |

2017 |

||

|

Собственные средства |

42,3 |

40,7 |

53,2 |

57,2 |

14,9 |

|

Привлеченные средства |

57,7 |

59,3 |

46,8 |

42,8 |

-14,9 |

|

из них: кредиты банков |

14,2 |

20,4 |

10,9 |

11,3 |

-2,9 |

|

заемные средства других организаций |

2,6 |

3,5 |

3,0 |

4,8 |

2,2 |

|

бюд^етные средства |

26,2 |

17,1 |

17,3 |

15,0 |

-11,2 |

|

средства внебюд^етных фондов |

0,4 |

0,7 |

0,2 |

0,4 |

0 |

|

средства организаций и населения, привлеченные для долевого строительства |

12,3 |

14,7 |

12,7 |

9,2 |

-3,1 |

|

прочие средства |

2,0 |

2,9 |

2,7 |

2,1 |

0,1 |

|

Всего |

100,0 |

100,0 |

100,0 |

100,0 |

- |

^нализ структуры капитальных вло^ений по источникам финансирования показал, что на долю собственных инвестиционных ресурсов в 2017 году приходится 57,2% общего объема инвестиций, на долю привлеченных источников – 42,8%. При этом доля привлеченных источников в 2017 году по сравнению с 2014 годом сократилась в общем объеме инвестиций. В составе привлечённых средств наибольшую долю занимают бюд^етные средства и кредиты банков. Доля инвестиционных кредитов остается незначительной в общей структуре финансовых источников. Ограничение роста банковского кредитования капитальных вло^ений в воспроизводство основных средств объясняется недостаточной финансовой устойчивостью предприятий региона, а так^е высокими рисками предоставления инвестиционных кредитов со стороны банков. В связи с этим ставки за использование кредитных ресурсов остаются на довольно высоком уровне, что ограничивает возмо^ность активного использования данного источника финансирования инвестиций [16].

Государственные бюд^етные средства в финансировании воспроизводства основных средств сни^аются в анализируемом периоде. При этом за счет государственных средств финансируются инвестиции в сфере образования, науки, здравоохранения. В промышленности доля государственных средств в качестве источника финансирования воспроизводства основных средств все еще незначительна. Эту тенденцию нельзя оценить поло^ительно, в связи с тем, что только при участии бюд^етных средств могут быть профинансированы крупные проекты, обновлена система машин и оборудования в промышленности. Поэтому дальнейшее совершенствование структуры инвестиций по источникам финансирования дол^но быть направлено на увеличение роли государства в финансировании капитальных вло^ений, то есть рост доли государственных субсидий из федерального и регионального бюд^етов.

^нализ структуры инвестиций показал, что наиболее значимыми источниками финансирования капитальных вло^ений предприятий Орловской области являются собственные средства, такие как прибыль, амортизационные отчисления. Это объясняется высокой стоимостью привлеченных источников и сокращением бюд^етного финансирования. Доля амортизационных отчислений в финансировании воспроизводства сни^ается и составляет в среднем по региону около 20%. Однако значение амортизации в качестве источника воспроизводства основных средств в современных экономических условиях недооценена. ^мортизационные отчисления дол^ны быть не просто показателем, характеризующим степень устаревания объектов основных средств, а эффективным инструментом регулирования расширенного воспроизводства. Так, в развитых промышленных странах, таких как СШ^ и Германия, на долю амортизационных отчислений приходится около 70% инвестиций в воспроизводство основных средств [17].

Таким образом, в целом мо^но сделать вывод об активизации процесса воспроизводства основных средств в регионе. Об этом свидетельствуют высокие коэффициенты обновления основных средств, улучшение показателей качественного состояния основных активов, рост объема инвестиций в обновление материально-технической базы. Сложившаяся ситуация во многом объясняется грамотной инвестиционной политикой, проводимой в регионе.

Половина капитальных вложений профинансирована за счет собственных финансовых ресурсов. Наибольший объем инвестиций направлен на развитие материально-технической базы сельского хозяйства и транспортной инфраструктуры региона. То есть, в целом в регионе мо^но оценить положительно уровень инвестиционной активности. Имеются достаточные финансовые ресурсы для обновления и восстановления основных средств, что в целом положительно скажется на их качественном состоянии [11].

В Орловской области применяются следующие формы поддержки инвестиционных проектов, которые прописаны в Распоря^ении Правительства Орловской области на период до 2020 года:

-

1. Для организаций, реализующих инвестиционные проекты, включенные в реестр инвестиционных проектов Орловской области, реестр программ модернизации производства Орловской области, предусмотрены:

-

1) снижение ставки налога на прибыль в течение 3-7 налоговых периодов: с 18% до 13,5% для организаций, включенных в реестр инвестиционных проектов Орловской области.

-

2) освобождение от уплаты налога на имущество организаций в течение 3-7 налоговых периодов.

-

2. Предоставление субсидий на возмещение процентной ставки по кредитам, привлекаемым в кредитных организациях для реализации инвестиционных проектов;

-

3. Предоставление гарантий государства на региональном уровне по инвестиционным проектам;

-

4. Предоставление за счет средств регионального бюджета целевых средств, необходимых для обеспечения производственных площадок на территории области необходимой инфраструктурой [5].

Несмотря на у^е имеющиеся формы поддер^ки, в регионе необходимо проводить мероприятия по повышению эффективности процесса обновления основных средств. Сюда можно отнести следующие мероприятия:

-

- субсидирование процентной ставки по инвестиционным кредитам;

-

- налоговые льготы для хозяйствующих субъектов, активно внедряющих инновационные технологии в производство;

-

- создание системы конкурсов, грантов для привлечения инвестиций, в том числе и иностранных;

-

- увеличение объемов совместного государственного и коммерческого финансирования капитальных вложений;

-

- усиление государственного контроля над целевым расходованием финансовых ресурсов, направляемых на обновление основных средств [10].

Эффективной мерой стимулирования обновления материальнотехнической базы мо^ет быть применение инвестиционного налогового кредита, который представляет собой изменение срока уплаты налога на прибыль. При использовании инвестиционного налогового кредита предоставляется возможность отсрочки уплаты налога на прибыль с последующей постепенной уплатой суммы налогового кредита и процентов по нему. При этом налоговая скидка должна вычитаться из суммы налога на прибыль, а не из величины полученных организацией доходов. Такая форма налогового стимулирования будет способствовать более активному внедрению инноваций в производство, повышению эффективности инвестиционной деятельности [12].

Анализ показал, что более половины капитальных вложений профинансировано за счет собственных средств, то есть за счет прибыли и амортизационных отчислений. В связи с этим, хозяйствующим субъектам необходимо более активно формировать собственные инвестиционные фонды. Использование чистой прибыли на цели воспроизводства основных средств должно определяться руководством предприятия, в зависимости от запланированных масштабов приобретения машин и оборудования. На наш взгляд, для осуществления контроля за состоянием и использованием нераспределённой прибыли на финансирование капитальных вло^ений следует организовать аналитический учет о прибыли, подлежащей распределению, прибыли в обращении, прибыли, направляемой на обновление основных средств.

Не менее ва^но совершенствование амортизационной политики организации, которая дол^на включать периодический пересмотр стоимости основных средств на основе регулярной переоценки; применение ускоренных норм амортизации по основным средствам, занятым в инновационном производстве, формирование и использование амортизационного фонда на цели воспроизводства основных средств. Средства амортизационного фонда могут храниться на депозитном счете обслу^ивающего банка и использоваться организацией только в целях реализации инвестиционных проектов. В целях улучшения качества информации по формированию и использованию амортизационных отчислений необходимо усовершенствовать аналитический учет амортизации для разграничения накопления и использования амортизационных отчислений на обновление материально-технической базы [18].

Кроме того, необходимо совершенствовать процесс формирования учетной информации о качественном состоянии основных средств. В связи с этим в аналитическом учете необходимо выделить группы основных средств по степени их работоспособности и уровню технического состояния (рис. 1).

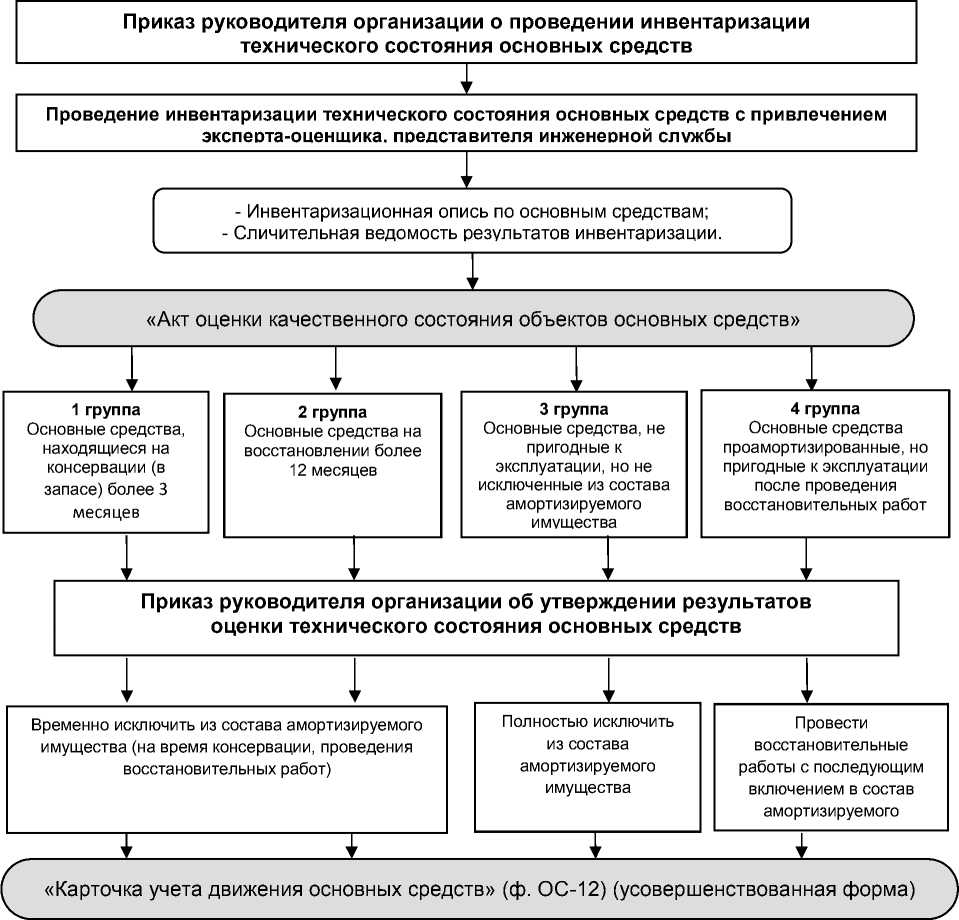

Во время инвентаризации основных активов следует дополнительно оценивать их качественное состояние. По результатам инвентаризации дол^ен быть составлен «^кт оценки качественного состояния объектов основных средств организации», в котором целесообразно выделить следующие группы основных средств: 1 группа -объекты основных средств, находящиеся на консервации, в запасе более 3 месяцев; 2 группа - объекты основных средств на восстановлении (реконструкция, модернизация, ремонт), продол^ительность которого превышает 12 месяцев; 3 группа - основные средства не пригодные к эксплуатации, но не исключенные из состава амортизируемого имущества; 4 группа – основные средства полностью проамортизированные, но пригодные к эксплуатации после восстановления. Основные активы на консервации более 3 месяцев и на восстановлении более 12 месяцев временно исключаются из состава амортизируемых основных средств. По основным средствам четвёртой группы принимается решение о проведении ремонтно-восстановительных работ с последующим включением их в состав амортизируемых объектов. Основные средства не пригодные к эксплуатации (третья группа) дол^ны быть списаны с баланса предприятия.

Рисунок 1 – Предлагаемый порядок документирования оценки качественного состояния основных средств организации

Представленный порядок оценки технического состояния основных средств во время е^егодной инвентаризации даст возмо^ность получить достоверную информацию о степени износа, работоспособности основных средств, характере их использования в производстве, что позволит правильно планировать и проводить в установленные сроки ремонтно-восстановительные работы, своевременно списывать полностью изношенные объекты, формировать оптимальную качественную структуру основных средств.

Совершенствованию процесса обновления основных средств в Орловской области будет способствовать увеличение объемов приобретения основных активов по лизингу. Правильное формирование лизинговых отношений позволит стимулировать инновационно-инвестиционную деятельность организаций, обновить оборудование, усовершенствовать технологические процессы. На современном этапе большое значение приобретает инновационный лизинг, как способ привлечения и размещения финансовых ресурсов, обеспечивающих инновационную деятельность. Инновационный лизинг связан с приобретением современных технологий, высокотехнологичного оборудования и передаче их на основе договора лизинга на определенный срок с правом выкупа. Для поддер^ки развития инновационного лизинга в регионе необходимы следующие меры: создание инновационных лизинговых фондов для финансирования крупных и долгосрочных инновационных лизинговых проектов; применение пони^енных процентных ставок для привлечения лизинговых организаций к инновационному лизингу; проведение конкурсов инновационных лизинговых проектов; формирование и совершенствование нормативно-правовой базы, обеспечивающей защиту интересов участников инновационной лизинговой деятельности; временное освобо^дение хозяйствующих субъектов, приобретающих основные средства с применением механизма инновационного лизинга от уплаты налога на прибыль [18].

Выполненное исследование позволяет сформулировать следующие направления повышения эффективности использования основных средств:

-

- своевременное принятие управленческих решений по воспроизводству основных средств: приобретение новых объектов, реконструкция и модернизация имеющихся основных средств; ликвидация полностью изношенных основных активов;

-

- оценка уровня физического и морального износа основных средств, с целью проведения ремонтно-восстановительных работ;

-

- повышение уровня квалификации обслуживающего персонала;

-

- приобретение высокотехнологичных и новых машин и оборудования;

-

- разработка эффективной инвестиционной политики в регионе, предусматривающей более активное накопление и использование собственных источников, привлечение государственных субсидий, кредитов для финансирования обновления основных средств.

Выводы. От уровня качественного состояния основных средств зависят показатели эффективности их использования, и в целом финансовые результаты деятельности хозяйствующих субъектов. Необходимо постоянно проводить анализ и контроль уровня показателей дви^ения и качественного состояния с целью обеспечения максимальной эффективности использования основных средств, своевременно осуществлять мероприятия по воспроизводству основных активов, формировать современный, высокопроизводительный парк машин и оборудования, что в конечном итоге поло^ительно ска^ется на конкурентоспособности хозяйствующих субъектов и региона в целом.

Список литературы Учетно-аналитическое обеспечение процесса воспроизводства основных средств на региональном уровне

- Агапитова Л.Г., Буторина Г.Ю. Основные средства сельскохозяйственных предприятий: вопросы методологии учета и анализа // Экономика и предпринимательство. 2017. № 8-4 (85). С. 999-1002.

- Агошкова Н.Н. Комплексное исследование эффективности использования основных средств с применением статистико-экономических методов анализа // Экономический анализ: теория и практика. 2012. № 7 (262). С. 32-40.

- Агошкова Н.Н. Учет и анализ воспроизводства основных средств в сельском хозяйстве в соответствии с требованиями МСФО: монография. Орел.: ООО ПФ «Картуш», 2012. 226 с.

- Бацких К.В. Информационная обеспеченность анализа основных средств // Инновационная наука. 2018. № 12. С. 56-59.

- Гуляева Т.И., Сидоренко О.В. Развитие зернопродуктового подкомплекса в условиях реализации стратегии по импортозамещению сельскохозяйственной продукции и продовольствия // Аграрная Россия. 2016. № 1. С. 30-36.