Учетно-аналитическое обеспечение управления производственными запасами и расчетами с поставщиками

Автор: Тычинина Н.А., Сайфутдинов М.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (26), 2016 года.

Бесплатный доступ

Статья посвящена изучению теоретических и практических аспектов учетно-аналитического обеспечения управления производственными запасами и расчетами с поставщиками в современных экономических условиях.

Материально-производственные запасы, учетно-аналитическое обеспечение, расчеты с поставщиками

Короткий адрес: https://sciup.org/140121083

IDR: 140121083

Текст научной статьи Учетно-аналитическое обеспечение управления производственными запасами и расчетами с поставщиками

Одним из ключевых звеньев в системе управления организацией является система учетно-аналитического обеспечения управления. Она обеспечивает взаимодействие между структурными подразделениями организации, а также реагирует на внешние и внутренние факторы, оказывающие влияющие на ее деятельность.

Учетно-аналитическое обеспечение производственными запасами и расчетами с поставщиками и подрядчиками –значимая подсистема, которая входит в общую систему учетно-аналитического обеспечения управления организацией. Неотъемлемой составляющей деятельности предприятия является процесс снабжения - совокупность операций, направленных на обеспечение организации предметами и средствами труда, в том числе и производственными запасами, необходимыми для осуществления хозяйственной деятельности. Этот процесс осуществляется непрерывно.

Учетно-аналитическое обеспечение управления производственными запасами и расчетов с поставщиками основывается на единстве планирования, учета, анализа и контроля, которые формируют общее информационное пространство.

ПБУ 5/01 «Учет материально-производственных запасов» предусматривает включение в состав материально-производственных запасов сырья и материалов, готовой продукции, товаров.

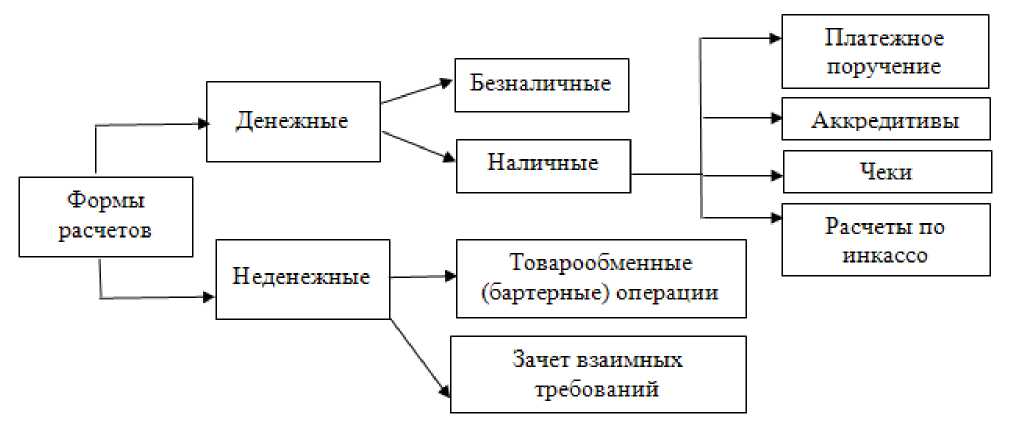

Поставщики - это организации, которые отгружают материально- производственные запасы (выполняют работы, предоставляют услуги) покупателям. Организации сами выбирают форму расчетов с поставщиками за поставленные материальные ценности, выполненные работы или оказанные услуги (рисунок 1).

Рисунок 1 - Традиционные формы расчетов с поставщиками

Выбранная форма расчетов фиксируется в договоре. Выбор наиболее рациональной формы расчетов позволяет сократить разрыв между временем получения организацией товарно-материальных ценностей и совершением платежа, ликвидировать образования необоснованной кредиторской задолженности [1].

Нормативно-правовое регулирование учета заготовления и приобретения материалов и расчетов с поставщиками четырех уровневое:

-

- федеральные стандарты (ГК РФ, НК РФ, ПБУ 5/01);

-

- отраслевые стандарты;

-

- рекомендации в области бухгалтерского учета;

-

- стандарты экономического субъекта.

Материально-производственные запасы принимаются к учету по фактической себестоимости, которая в соответствии с учетной политикой предприятия может включать:

-

- суммы, уплаченные поставщикам в соответствии с договором;

-

- суммы, уплачиваемы другим организациям за информационноконсультационные услуги, связанные с приобретением запасов;

-

- таможенные пошлины и иные платежи, уплачиваемые в связи с поступлением каждой единицы запасов;

-

- вознаграждения, уплачиваемые посредническим организациям;

-

- затраты по заготовлению и доставке материально-производственных запасов до места их использования, включая расходы по страхованию грузов;

-

- иные затраты на приобретение материально-производственных запасов.

Отпуск товарно-материальных ценностей на продажу и прочие нужды осуществляется по средней себестоимости, себестоимости каждой единицы или методу ФИФО (по себестоимости первых по времени приобретений) [2].

Документальное оформление наличия и движения материальнопроизводственных запасов и расчетов с поставщиками отражается следующими документами: приходный ордер; счет-фактура; товарная накладная; товарно-транспортная накладная; счет на оплату; акт выполненных работ и услуг; книга покупок; платежное поручение, выписка банка, расходный кассовый ордер; акт взаимной сверки дебиторской и кредиторской задолженности.

Синтетический учет материально-производственных запасов и расчетов с поставщиками ведется на счетах 10 «Материалы», 41 «Товары», 60 «Расчеты с поставщиками и подрядчиками». Основные Корреспонденции счетов, связанные с расчетами с поставщиками за материалы представлены в таблице 1.

Таблица 1 – Корреспонденции счетов, связанные с расчетами с поставщиками за материалы

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

С расчетного счета перечислен аванс поставщику |

60.2 |

51 |

|

Поступил материал от поставщика |

10 |

60.1 |

|

Учтен НДС по поступившим материалам |

19.3 |

60.1 |

|

Зачтена сумма выданного аванса в момент получения материалов |

60.1 |

60.2 |

|

Произведены окончательные взаиморасчеты с поставщиком за материал |

60.1 |

51 |

|

Возмещен НДС из бюджета |

68.2 |

19.3 |

|

Материал отпущен в основное производство |

20 |

10 |

На международном уровне порядок учета товарно-производственных запасов на основе их оценки по первоначальной стоимости регулируется МСФО (IAS) 2 «Запасы». В международной практике, в отличие от российской, к запасам относятся незавершенное производство и недвижимость, предназначенные для перепродажи, а также активы, используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации более чем 12 месяцев или больше обычного операционного цикла. Подход к формированию фактической себестоимости запасов, практикуемый в российском бухгалтерском учете, имеет много общего с МСФО.

Для признания дебиторской и кредиторской задолженности в учете используются общие критерии признания активов и обязательств по МСФО (IAS) 39 «Финансовые инструменты, признание и оценка»: существование высокой вероятности получения экономических выгод, связанных с данным активом; стоимость актива может быть надежно оценена [3].

Таким образом, учет запасов и расчетов с поставщиками по МСФО и по российским стандартам бухгалтерского учета содержит ряд основных отличий, а именно в вопросах отнесения отдельных элементов в состав запасов, методов оценки, проведения инвентаризации, формирования актов сверок с контрагентами и требований по раскрытию информации в бухгалтерской отчетности.

Список литературы Учетно-аналитическое обеспечение управления производственными запасами и расчетами с поставщиками

- Абушенкова, М. Про расчеты с поставщиками и учет материалов/Марина Абушенкова//Главбух, 2014. -№ 2. -С. 82-86.

- Кувалдина, Т. Б. Учет отдельных видов материальных запасов/Т. Б. Кувалдина//Бухгалтерский учет, 2015. -№ 7. -С. 139-141.

- Демина, И. Д. Применение МСФО 2 «Запасы» в отечественной практике бухгалтерского учета/И. Д. Демина//Международный бухгалтерский учет,2013. -№ 17. -С. 40-44.