Учетно-аналитическое обеспечение управления рисками экономической безопасности

Автор: Золотарева Галина Ивановна, Филько Сергей Владимирович, Филько Ирина Вениаминовна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2020 года.

Бесплатный доступ

Отмечено, что в настоящее время существующие методы и средства управления рисками предприятия не объединены в рамках единой методологии и, соответственно, могут применяться только при решении отдельных задач и проблем. Подчеркивается, что недостаточная эффективность управления экономической безопасностью российских предприятий обусловлена ограничениями применяемого учетно-аналитического обеспечения отечественного риск-менеджмента. Разработана методика учетно-аналитического обеспечения управления рисками экономической безопасности, позволяющая повысить эффективность управления экономическими рисками отечественных предприятий. Делается вывод, что полученные результаты могут быть использованы в качестве фундаментальной базы исследования развития методологии риск-контроллинга.

Учетно-аналитическое обеспечение, экономическая безопасность

Короткий адрес: https://sciup.org/148309673

IDR: 148309673 | УДК: 330.131.7 | DOI: 10.25586/RNU.V9276.20.03.P.030

Accounting-analytical maintenance of management with risks economic security

It is noted that at present the existing methods and control facilities risks of the enterprise are not united within the limits of uniform methodology and, accordingly, can be applied only at the decision of separate tasks and problems. It is emphasized that the insufficient management efficiency economic security of the Russian enterprises is caused by restrictions of domestic risk-management applied to accounting-analytical maintenance. The technique of accounting-analytical maintenance of management of risks of economic security has been developed, which allows to raise a management efficiency economic risks of the domestic enterprises. It is concluded that the received results can be used as fundamental base of research of development of methodology of risk-controlling.

Текст научной статьи Учетно-аналитическое обеспечение управления рисками экономической безопасности

Продолжающиеся процессы глобализации, растущая конкуренция и серьезные политические изменения, увеличение свободы торговли и инвестиций в региональном и мировом масштабах, повышение террористической активности и большое количество техногенных катастроф, ослабление государственного регулирования в основных отраслях экономики, тотальная информатизация и быстро развивающиеся технологии, организационные изменения и реструктуризация предприятий в результате слияния и поглощений, реинжиниринга и диверсификации приводят к возрастанию рисков во внешней и внутренней среде предприятий различных отраслей и форм собственности.

Вопросы экономической безопасности организаций с точки зрения обеспечения устойчивого функционирования в условиях нестабильности сейчас особенно актуальны. При этом следует отметить, что системы экономической безопасности, функционирующие на современных российских предприятиях, охватывают только часть спектра потенциальных угроз. Угрозы экономической безопасности со стороны внутренней среды обусловлены возможностью несанкционированного доступа злоумышленников различных категорий ко всем видам ресурсов предприятия, в том числе информационным в связи с их некачественной защитой.

Указанные обстоятельства и факторы явились причиной того, что последние десятилетия характеризуются возрастанием интереса к вопросам управления рисками экономической безопасности предприятий со стороны ученых и менеджмента.

Однако, несмотря на значительное количество научных статей и монографий, опубликованных в последние годы и посвященных проблемам управления рисками, ряд принципиально важных теоретических, методологических и методических вопросов в данной области не решен в полной мере, лишь немногие из работ затрагивают проблемы управления рисками промышленных предприятий. В целом можно сделать вывод об актуальности и недостаточной степени разработанности проблемы управления рисками экономической безопасности на теоретическом и методологическом уровнях.

Основополагающее место в системе информационного обеспечения экономи-

32 в ыпуск 3/2020

ческой безопасности составляет учетноаналитическое обеспечение, под которым понимается совокупность методов и технологий учета и анализа с целью представления объективной и своевременной информации для принятия решений по оптимизации рисков предприятия и противодействия совокупности угроз, влияющих на его экономическое состояние. Устранение угроз экономической безопасности возможно только при наличии стабильно функционирующей учетно-аналитической системы, которая обеспечивает надежной и своевременной информацией управленческий аппарат. Релевантная информация позволяет менеджерами высшего звена оперативно контролировать основные бизнес-процессы в целях достижения более высоких результатов развития организации, обеспечивая тем самым экономическую безопасность хозяйствующего субъекта. При этом можно констатировать, что в настоящее время вопросы содержания учетно-аналитической системы, способной генерировать информационные потоки, позволяющие своевременно устранять негативное влияние внутренних и внешних угроз экономической безопасности с целью увеличения конкурентных преимуществ организации, остаются недостаточно проработанными.

Основными составляющими такой учетно-аналитической системы, на наш взгляд, являются: оперативный, финансовый и управленческий учет, а также финансовый и управленческий анализ.

Определяя место оперативного учета в системе обеспечения экономической безопасности хозяйствующего субъекта, следует выделить следующие его особенности:

-

• оперативная фиксация и анализ фактов хозяйственной жизни обеспечивают

своевременное парирование внутренних и внешних угроз экономической безопасности хозяйствующего субъекта;

-

• использование при регистрации фактов хозяйственной жизни стоимостных оценок, натурально-вещественной формы и трудовых единиц измерения повышает качество и аналитичность информации оперативного учета;

-

• отсутствие определенных требований к оформлению документов и отчетных форм в оперативном учете, несомненно, снижает трудовые и временные затраты на формирование и предоставление отчетных данных.

В отличие от оперативного бухгалтерский учет (финансовый и управленческий) аккумулирует разноплановую информацию, удовлетворяющую интересы как внутренних (собственники, персонал) пользователей, так и внешних (поставщики и покупатели, кредиторы, потенциальные инвесторы, налоговые органы и т.п.). Кроме того, не менее важную роль здесь играют и отчетные данные как источник достоверной и объективной информации о финансово-хозяйственном положении предприятия с целью определения его кредитоспособности, надежности как контрагента, конкурентоспособности, перспектив развития и т.п.

Таким образом, уровень экономической безопасности хозяйствующего субъекта зависит от полноты, обоснованности и достоверности экономической информации, генерируемой в системе бухгалтерского учета [2, с. 32].

В связи с этим актуальной проблемой становится выделение учетно-аналитической деятельности по обеспечению экономической безопасности в самостоятельное направление знаний, которое требует специальной подготовки аналитиков.

Золотарева Г.И., Филько С.В., Филько И.В. Учетно-аналитическое обеспечение... 33

Такая деятельность является составной частью системы экономической безопасности предприятия и заключается в профессионально организованной работе аналитиков по вопросам финансово-экономической безопасности, направленной на получение, анализ и оценку информации, позволяет определить критерии, уровень и состояние экономической безопасности собственного предприятия или иного субъекта ведения хозяйства, деятельность которого может повлиять на состояние безопасности собственного предприятия [4, с. 71].

Для обеспечения экономической безопасности предприятия большое значение приобретает аналитическая информация, формируемая в процессе обработки учетных данных. Пользователь, занимающийся анализом финансово-хозяйственной деятельности предприятия по данным бухгалтерской (финансовой) и управленческой отчетности, должен не только владеть соответствующими методиками, но и ориентироваться в статьях, знать содержание отдельных экономических категорий и показателей, их раскрывающих, делать выводы и давать рекомендации с последующим принятием эффективных управленческих решений [1, с. 238].

Организация экономической безопасности на отечественных предприятиях требует системного подхода. По мнению ведущих ученых, занимающихся проблемами безопасности субъектов хозяйствования, под системой экономической безопасности следует понимать интеграцию теоретических подходов и практических действий, которые обеспечивают максимально полную защиту от всех видов угроз и опасностей, ухудшающих результаты фи-насово-хозяйственной деятельности предприятия [4; 5; 6, с. 45; 8; 9; 11, с. 189]. Для организации эффективного управления ресурсами, направленного на дости- жение устойчивого экономического развития субъекта хозяйствования, возникает необходимость в разработке комплексной системы диагностики надежности и прогнозирования экономической безопасности предприятия, основанной на использовании информации учетно-аналитической системы.

Такая система эффективна только тогда, когда ей соответствующим образом управляют, поддерживают ее стабильное функционирование на всех уровнях с целью предупреждения (недопущения) просчетов в управлении устойчивым развитием предприятия, утечки конфиденциальной экономической информации, нарушения правил хранения коммерческой тайны и т.п. [3, с. 35].

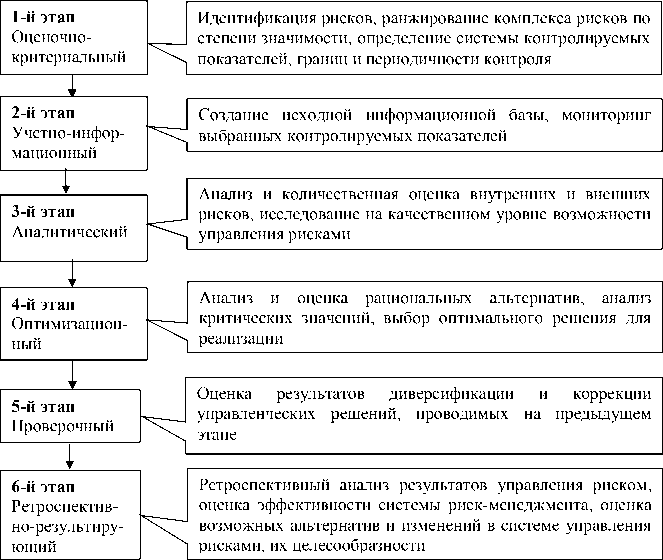

На основе названных положений в работе выделено 6 этапов управления рисками с позиции реализации авторской модели учетно-аналитического обеспечения управления рисками экономической безопасности. При этом каждый этап управления рассмотрен с новых аналитических позиций (рис. 1).

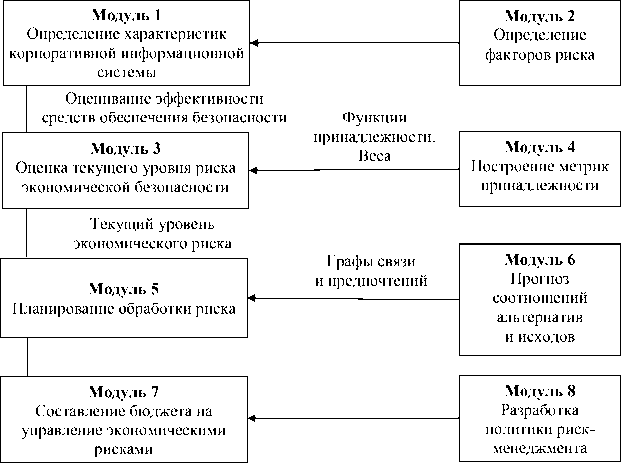

Далее более подробно рассмотрим алгоритм взаимодействия процессов учетно-аналитического обеспечения управления рисками экономической безопасности, являющихся ключевыми в предлагаемой методике. Взаимодействие модулей процессов оценки, учета, анализа и планирования в системе управления рисками представлено на рисунке 2.

Рассмотрим задачи каждого модуля, методы и алгоритмы решения задач модулей.

Задача модуля 1 – получение метрик, характеризующих эффективность подсистемы учетно-аналитического обеспечения управления рисками экономической безопасности.

Выходным значением модуля 2 является перечень принимаемых во внимание факторов риска.

Рис. 1. Этапы формирования учетно-аналитического обеспечения управления рисками экономической безопасности

Рис. 2. Взаимодействие модулей процессов оценки, учета, анализа и планирования управления рисками экономической безопасности

Золотарева Г.И., Филько С.В., Филько И.В. Учетно-аналитическое обеспечение... 35

Модуль 3 предназначен для получения количественной оценки уровня рисков корпоративной информационной системы и статистических оценок показателей воздействия угроз, которые используются в модуле 1 при определении уровней выполнения функций безопасности подсистемы учетно-аналитического обеспечения управления рисками экономической безопасности.

Задача модуля 4 состоит в построении метрик принадлежности для нечетких множеств, необходимых при оценке текущего уровня риска в модуле 3.

Так как задачи модуля 4 имеют высокий уровень неопределенности, при их решении целесообразным, на наш взгляд, является применение методов экспертного оценивания.

Задача модуля 5 – планирование обработки риска. Для решения данной задачи применяется следующий подход. В качестве входных параметров модуля планирования обработки рисков служат заданный уровень приемлемого риска R’ и уровень риска R , оцененный в модуле 3. Для реализации задачи принятия решений в модуле 5 могут быть использованы алгоритмы поиска максимальных и оптимальных элементов на графах. Результатом работы модуля 5 является принятие решения относительно выбора варианта обработки рисков.

Модуль 6 прогноза соотношений альтернатив и исходов необходим для расчета коэффициентов важности или величины локальных приоритетов, характеризующих относительное влияние множества элементов иерархии на элемент примыкающего к ним верхнего уровня. На основании полученных прогнозных исходов ЛПР выбирает предпочтительное решение.

Выбранный вариант обработки рисков является основой для формирования

бюджета на управление экономической безопасностью (модуль 7). Назначение модуля 7 заключается в формировании основного экономического источника для контроля и анализа затрат и экономических результатов от реализации мероприятий по управлению экономической безопасностью – бюджета на управление экономическими рисками.

При распределении полномочий при реализации мероприятий по управлению рисками экономической безопасности следует обеспечить привязку обязанностей к документам, регламентирующим организацию экономической безопасности [7, с. 19]. Ключевая задача этого модуля – оптимизация затрат на мероприятия по повышению экономической безопасности. Данный модуль должен быть неразрывно и динамически связан с разрабатываемой политикой риск-менеджмента (модуль 8). Это обеспечивает гибкость и оперативность всей предлагаемой методики учетно-аналитического обеспечения управления рисками экономической безопасности [10, с. 62].

Резюмируя сказанное, можно утверждать, что экономическая безопасность хозяйствующего субъекта, его независимость, предотвращение перехода в зону критического риска могут быть достигнуты при следующих условиях: определены важнейшие стратегические направления обеспечения безопасности бизнеса, выстроена четкая логическая схема своевременного выявления и устранения возможных опасностей и угроз, уменьшения последствий хозяйственного риска в результате эффективного использования информации, аккумулируемой в учетно-аналитической системе. В соответствии с этим современная система учетно-аналитического обеспечения требует нового сущностного наполнения как комплекса

36 в ыпуск 3/2020

взаимодействующих и взаимосвязанных методов, методик, процедур и моделей, предназначенных для обоснования принятия управленческих решений в сфере обеспечения экономической безопасности предприятия. Она должна включать в себя

все без исключения учетно-аналитические инструменты с целью получения синергетического эффекта от их комплексного применения при обеспечении стабильного и устойчивого финансового состояния предприятия.

Список литературы Учетно-аналитическое обеспечение управления рисками экономической безопасности

- Алиев Т.Ф. Возможности использования показателей бухгалтерской и статистической отчетности в анализе надежности деятельности хозяйствующего субъекта // Вестник АГТУ. Серия: Экономика. 2010. № 1. С. 238-244.

- Бадалова А.Г. Система управления рисками: методология, организационно-информационное обеспечение, эффективность внедрения: монография. М.: Станкин: ЯНУС-К, 2007. 121 с.

- Бадалова А.Г., Минаев Э.С. Стратегическое управление рисками предприятий авиационно-промышленного комплекса: монография. М.: Изд-во МАИ, 2016. 164 с.

- Бадмахалгаев Л.Ц., Дельдюгинова Е.В. Модель интегрированной учетно-информационной системы обеспечения экономической безопасности предприятия // Вестник Калмыцкого университета. 2014. № 1 (21). С. 69-72.

- Васильев В.Л., Устюжина О.Н., Седов С.А. Риск и экономическая безопасность: взаимосвязь и методология анализа // Казанский экономический вестник. 2015. № 3 (17). С. 90-94.