Учетно-аналитическое обеспечение управления затратами хозяйствующих субъектов

Автор: Слепцова Е.В., Лодыгина А.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (82), 2021 года.

Бесплатный доступ

Основой эффективного управления хозяйствующим субъектом является качественная, достоверная, разносторонняя информация. Источником такой информации должна служить учетно-аналитическая система предприятия. В статье показано значение учетно-аналитического обеспечения управления затратами в системе менеджмента предприятия, рассмотрены ключевые направления исследования учетно-аналитической системы. Также предложены подходы к оценке расходов на создание и функционирование учетно-аналитической системы управления затратами предприятия.

Управленческий учет, учетно-аналитическая система, учетно-аналитическое обеспечение, затраты, система управления

Короткий адрес: https://sciup.org/170191977

IDR: 170191977

Accounting and analytical support of cost management of business entities

The basis for effective management of an economic entity is high-quality, reliable, versatile information. The source of such information should be the accounting and analytical system of the enterprise. The article shows the importance of accounting and analytical support for cost management in the enterprise management system, considers the key areas of research of the accounting and analytical system. Approaches to assessing the costs of creating and operating an accounting and analytical system for managing the costs of an enterprise are also proposed.

Текст научной статьи Учетно-аналитическое обеспечение управления затратами хозяйствующих субъектов

В условиях конкуренции компании вынуждены искать способы, чтобы превзойти других игроков или сохранить текущие позиции. Как правило, ключевой в этом процессе является маркетинговая система, обеспечивающая руководство необходимыми инструментами и информацией. Однако на практике именно бухгалтерский учет объясняет финансовый потенциал, выраженный способностью организации нормально функционировать в текущем и будущем периоде и целесообразностью такой деятельности.

В качестве ключевых показателей выступают прибыль и капитал, которые позволяют ответить на вопрос, насколько эффективны ресурсы, занятые в производстве. Чем больше от них отдача, тем выше возможности компании получать денежные средства и управлять ими. Кроме того, рост финансового потенциала расширяет инвестиционные возможности фирмы с точки зрения привлечения заемных средств. Следовательно, имеет смысл утверждать, что от качественно организованной системы бухгалтерского учета зависит раскрываемая с его помощью экономическая информация, необходимая для принятия ее пользователями решений. От правильно выбранных процедур регистрации доходов и расходов зависит восприятие менеджерами, инвесторами и другими заинтересованными лицами финансового потенциала деятельности организации.

Чем выше доходы или ниже расходы, тем бо́льшую финансовую привлекательность имеет компания. Однако не всегда только за счет новых сделок или минимизации затрат путем модернизации производственного оборудования можно влиять на прибыль. Менеджер анализирует информационные потоки в первую очередь бухгалтерского и управленческого учета, которые неразрывно и диалектически связаны. Другими словами, неправильно зарегистрированные затраты или преждевременно зафиксированная выручка, могут привести к неправильным экономическим выводам. Поэтому за качество принятия обоснованных бизнес-решений, отсутствие ошибок и неопределенности, обеспечение непрерывности информационных потоков и много другого отвечает учетноаналитическая система предприятий. Однако в целом отсутствует единый подход, раскрывающий сущность и роль учетноаналитического обеспечения управления затратами хозяйствующих субъектов.

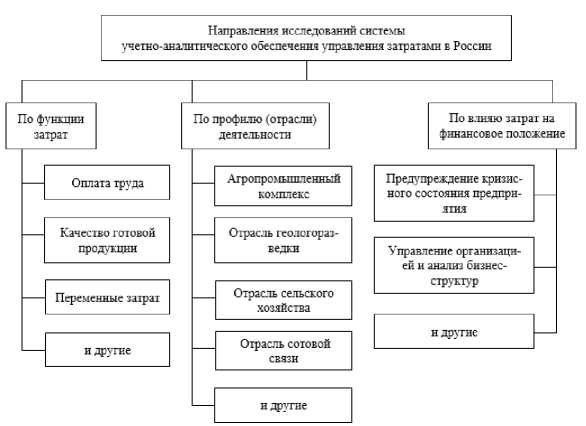

На рисунке 1 представлена авторская визуализация ключевых направлений исследований учетно-аналитической системы. Необходимо подчеркнуть, что указанная классификация не является всеобъемлющей.

Также необходимо рассмотреть сущность и роль системы учетноаналитического обеспечения управления затратами. Так, последние, прежде чем стать расходами и повлиять на финансовую прибыль, проходят значительные преобразования, зависящие от методологии бухгалтерского учета.

Ввиду того, что учетно-аналитическая система не является регламентированной

[2, с. 107], важная задача состоит в том, чтобы правильно «соединить» информационные потоки внутри компании. С позиции управления затратами необходимо отталкиваться от особенностей производственного процесса и стратегических целей руководства, основываясь на ключевых принципах достоверности, своевременности и качества информации.

Рис. 1. Основные направления исследований системы учетно-аналитического обеспечения управления затратами

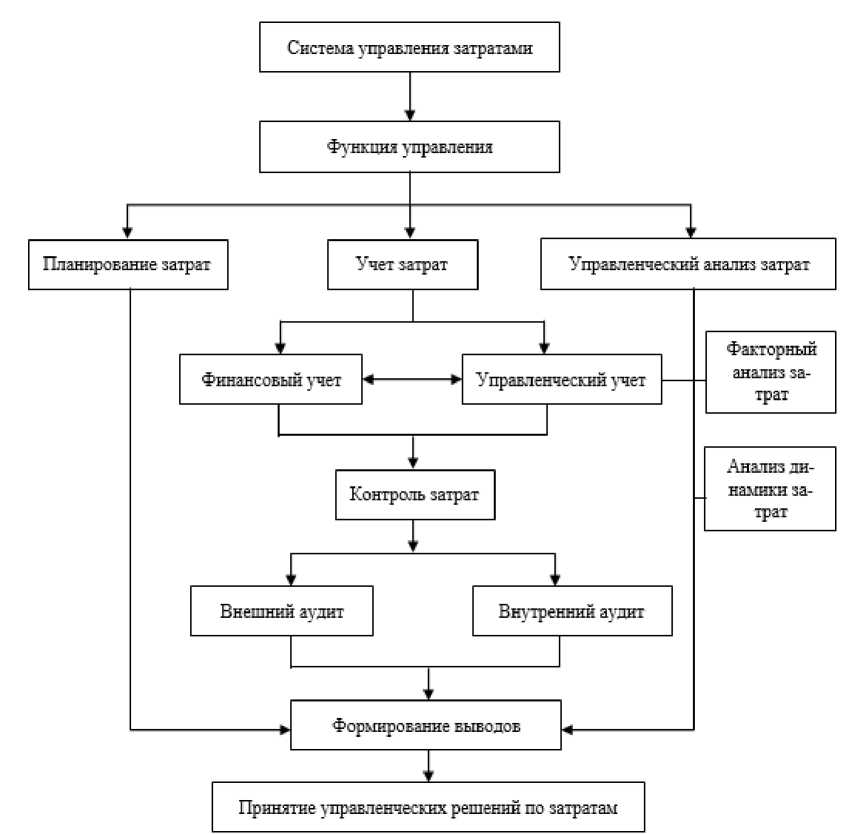

Российские исследователи объясняют сущность учетно-аналитической системы управления затратами с разных сторон. Например, Л.А. Чайкина в работе [2] ставит во взаимосвязь учетно-аналитическое обеспечение с процессом управления и управленческими решениями. Причем в качестве ключевой задачи рассматривается эффективность самой системы, элементами которой являются бухгалтерский учет и отчетность, контроль и регулирование, анализ и планирование [2, с. 108]. Близкой точки зрения придерживается И.С. Егорова, которая в работе [3] делает акцент на моделировании управленческий функций посредством применения аналитических процедур в управленческом учете и аудите [3, с. 46]. Причем обе точки зрения можно сопоставить и проиллюстрировать следующей системой (рис. 2).

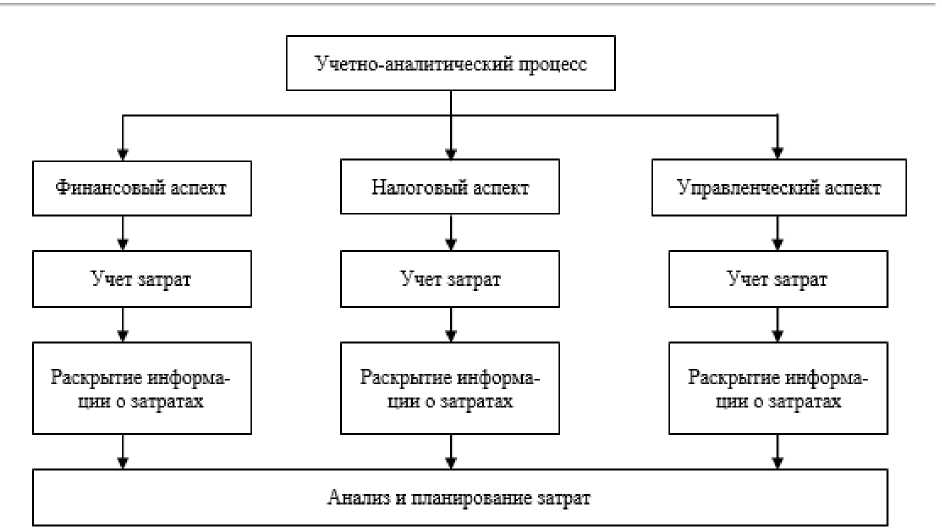

Планирование затрат, их учет и анализ являются неотъемлемой частью учетноаналитического процесса, который представляет собой «планомерное изменение информации в учетно-аналитической системе» [2, с. 108]. Учетно-аналитический процесс заключает в себе финансовые, налоговые и управленческие аспекты, которые влияют на удовлетворение целевых потребностей пользователей отчетности.

Финансовый аспект направлен на качественное отражение информации о процессе преобразования затрат таким образом, чтобы она в бухгалтерской отчетности соответствовала критериям полезности для принятия обоснованных деловых решений.

Рис. 2. Система управления затратами (составлено автором по [2, 3])

Как правило, информация о затратах отражается в стоимости остатков производства, готовой продукции и т.д. в денежном выражении, что позволяет анализировать различные финансовые показатели (оборачиваемости оборотных средств, ликвидности, платежеспособности и пр.).

Ключевой особенностью управленческого аспекта является нацеленность на принятие оперативных решений руководством компании. Такая информация закрыта для общего доступа и является коммерческой тайной организации. К данным управленческого учета не предъявляются строгих критериев к раскрытию в отчетно- сти. Поэтому управленческий анализ более гибок, поскольку легко приспосабливается к нуждам менеджеров и изменениям бизнеса.

Налоговый аспект отражает приверженность информации к удовлетворению потребностей фискальных структур. Это предопределяет особенности организации системы управления затрат и учетноаналитического процесса, в «рамки» которых будут включаться требования и нормы налогового кодекса.

В этой связи структура учетноаналитического процесса можно изобразить следующим образом (рис. 3).

Рис. 3. Структура учетно-аналитического процесса

Цель создания эффективной учетноаналитической системы заключается в том, чтобы уменьшить трудоемкость процесса учета, анализа и управления затратами.

Одним из принципов бухгалтерского учета является рациональность его ведения. Это значит, что затраты на организацию информационной системы не должны превышать генерируемые ей выгоды. Т.А. Корнеева и О.Н. Кузьмина сделали акцент на том, что расходы на создание учетно-аналитической системы могут быть рассчитаны как сумма затрат (затраты на предпроектный анализ системы, включая формирование функциональной и информационной моделей объекта; затраты на проектирование системы; затраты на разработку системы; затраты на интеграцию системы; затраты на эксплуатацию системы; затраты на сопровождение системы; затраты на развитие системы; затраты на ликвидацию системы) за определенный период, умноженные на коэффициент дисконтирования [1, с. 42].

Ключевая проблема состоит в сопоставлении с «выгодами», которая такая информационная система будет генерировать. Как правило, многие расходы, связанные с эксплуатацией, развитием и сопровождением условно-постоянны. Задача аналитиков заключается в том, чтобы определить, насколько доля указанных затрат в структуре расходов компании оправдана. Т.А. Корнеева и О.Н. Кузьмина рекомендует использовать дифференцированную оценку, заключающуюся в разделении учетно-аналитической системы на составные элементы по существенным признакам [1, с. 43].

Для оценки экономии/перерасхода затрат на функционирование учетноаналитической системы управления затратами между периодами можно использовать формулу:

Э ( П ) = ( ^ 1 - ^0 ) х 100%

В 1 В 0

где

Э(П) – экономия (перерасход) от изменения затрат на функционирование системы;

Si – затраты на обеспечение функционирования учетно-аналитической системы в период i;

Вi – выручка в период i.

Как видно из формулы (2), затраты определяются по отношению к выручке. Это открывает возможность оценивать расходы в процентном выражении по сравнению, например, со структурными единицами компаниями.

Таким образом, в данной работе были рассмотрены ключевые особенности учетно-аналитической системы, раскрывающие зи в системе управления затратами. В более глубоком понимании дальнейший анализ опускается на уровень оценки затрат и их преобразований в производственном процессе. На основе чего специалист будет выявлять ключевые проблемы и резервы роста. Последние напрямую связаны с элементами системы учетноаналитического обеспечения управления ее сущность, роль, структуру и взаимосвя- производственными затратами.

Список литературы Учетно-аналитическое обеспечение управления затратами хозяйствующих субъектов

- Корнеева Т.А., Кузьмина О.Н. Развитие методики оценки затрат на функции системы учетно-аналитического обеспечения управления организацией // Экономический анализ: теория и практика. - 2014. - № 28 (379). - С. 40-47.

- EDN: SHDJBV

- Чайкина Л.А. Учетно-аналитический процесс в системе управления затратами на предприятии // Социально-экономические науки и гуманитарные исследования. - 2016. - № 15. - С. 106-111.

- EDN: XBHKCV

- Егорова И.С. Учетно-аналитическое обеспечение управления затратами в управленческом учете и аудите // Международный бухгалтерский учет. - 2012. - №9 (207). - С. 45-54.

- EDN: OPVRED