Учетное и организационное обеспечение процесса бюджетирования

Автор: Савочкина Е.Е.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-2 (27), 2018 года.

Бесплатный доступ

В статье рассматриваются концептуальные основы формирования учетной информации для целей бюджетирования. Автором представлены методические подходы к формированию генерального бюджета организаций агропромышленного комплекса.

Бюджетирование, управленческий учет, генеральный бюджет, отклонения, мониторинг

Короткий адрес: https://sciup.org/140280572

IDR: 140280572

Accounting and organizational provision of the budgeting

The article discusses the conceptual framework for the formation of accounting information for the purposes of budgeting. The author presents methodological approaches to the formation of the general budget of organizations of the agro-industrial complex.

Текст научной статьи Учетное и организационное обеспечение процесса бюджетирования

В современных условиях процесс бюджетирования в организациях агропромышленного комплекса осуществляется в условиях экономической нестабильности. Данный процесс должен иметь кадровое, информационное обеспечение и возможность реализации аналитических процедур.

Данные бухгалтерского учета являются важной информационной базой для системы управления, экономического анализа, контроля и играет ключевую роль в создании достоверного учетно-информационного обеспечения механизма бюджетирования.

Комплексный подход дает возможность провести оценку производственно-хозяйственной деятельности и процесса управления с учетом установленных параметров и возможность подвергать анализу определенную ситуацию в рамках определенной системы.

В процессе исследования выявлены ключевые проблемы учетного обеспечения бюджетирования. К ним можно отнести нечетко обозначенную концепцию управления хозяйствующим субъектом, недостаточное участие исполнителей в процессе формирования бюджетов, низкий уровень организации управленческого учета или его отсутствие, сложности в создании системы оценки результатов деятельности исполнителей, необозначенная ответственность участников процесса бюджетирования.

Для эффективной реализации системы бюджетирования в организациях АПК необходимо такое представление учетно-аналитической информации, которое соответствовало бы принципам формирования бухгалтерской финансовой отчетности. Поэтому автором предложена концепция формирования и представления учетной информации организациями агропромышленного-комплекса для целей бюджетирования (рисунок 1).

Цель формирования

•Обеспечение управленческого персонала всех уровней необходимыми данными в определенном экономическом разрезе, что позволит точно и своевременно отразить расходование производственных ресурсов в каждом подразделении, центре ответственности, сегменте деятельности, дать качественную оценку целесообразности и эффективности затрат в сравнении с полученными результатами

Задачи

Требования

Характер информации

•

•

•

•

-

1 Формирование учетно-аналитического обеспечения анализа и оценки эффективности деятельности как структурных подразделений, центров ответственности, так и организации в целом;

-

1 Формирование учетно-аналитического обеспечения для принятия стратегических управленческих решений;

-

1 Формирование учетно-аналитического обеспечения для оперативного контроля всех сегментов финансово-хозяйственной деятельности организации;

Выявление потенциальных проблемных ситуаций в будущих периодах и формирование учетно-аналитического обеспечения для выбора оптимальных вариантов их разрешения

•

•

•

•

•

•

•

•

1 Релевантность

1 Адресность

1 Оперативность

1 Достатосчность

1 Понятность

1 Достоверность

1 Аналитичность

Сопоставимость

•

•

•

•

•

•

-

1 Результаты финансово-хозяйственной деятельности;

-

1 Доходность и прибыль;

-

1 Соотношение заемных и собственных денежных средств;

-

1 Движение финансовых потоков;

1 Платежеспособность в краткосрочной и долгосрочной перспективе;

Анализ источников финансирования и определение потребности в новых источниках.

Рисунок 1 – Концепция формирования учетной информации организаций АПК для целей бюджетирования

Для консолидации учетной информации для целей бюджетирования предусмотрен генеральный бюджет.

При определении последовательности формирования информации для составления генерального бюджета выделяют следующие составляющие бюджетирования:

-

1. Составление операционного бюджета.

-

2. Составление финансового бюджета.

Генеральный бюджет объединяет производственные и маркетинговые планы руководства организации, реализация которых необходима для достижения поставленных целей. Он скоординирован по всем центрам ответственности хозяйствующего субъекта.

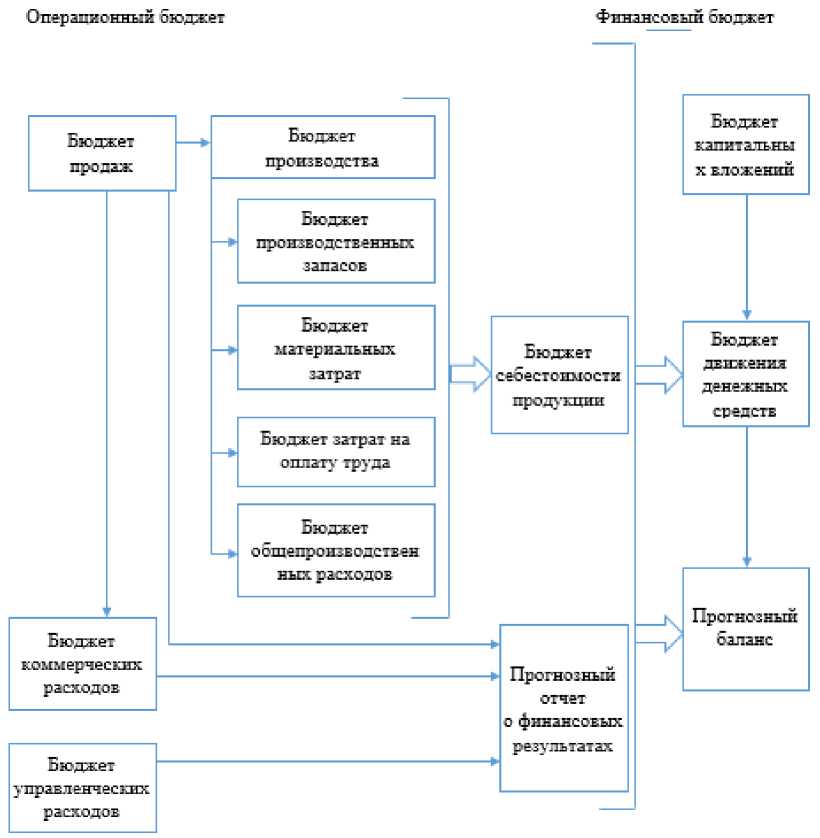

Операционный бюджет содержит планируемые показатели по каждому структурному подразделению организации на соответствующий период и включает в себя следующие бюджеты: бюджет продаж, бюджет производства, бюджет материальных затрат; бюджет производственных запасов, бюджет затрат на оплату труда, бюджет общепроизводственных расходов, бюджет коммерческих расходов, бюджет управленческих расходов, прогнозный отчет о финансовых результатах [2].

Финансовый бюджет включает в себя финансовые планы организации, отражающие источники поступления денежных ресурсов и планируемые направления их использования, и включает в себя бюджет движения денежных средств, бюджета капитальных вложений, прогнозный баланс.

Проведенные теоретические исследования, а также изучение специфики деятельности организаций свеклосахарного подкомплекса АПК, позволяют нам предложить структуру генерального бюджета для организаций данной отрасли. Генеральный бюджет ПАО «Каневсксахар» представлен на рисунке 2.

Начальным этапом составления операционного бюджета является бюджет продаж, поскольку объем реализации влияет практически на все составные части генерального бюджета.

Бюджет продаж формируется руководителями высшего звена с учетом данных отдела маркетинга. Данный бюджет предусматривает установление целевого объема продаж по бюджетным периодам в разрезе номенклатурных единиц по всей организации в целом в натуральном и стоимостном измерении. Бюджет продаж может включать в себя ожидаемый денежный поток от реализации, который в дальнейшем будет включен в бюджет движения денежных средств.

Рисунок 2 – Структура генерального бюджета организаций АПК

Бюджет производства отражает план производства продукции в натуральных единицах, обеспечивающий запланированный уровень продаж. При этом он должен учитывать необходимый объем производственных запасов, возможности производственных мощностей, изменение количества запасов за период. Бюджет производства основывается также на данных бюджета продаж и требованиях по остаткам готовой продукции. Это является наиболее проблематичным аспектом формирования данного бюджета.

На следующем этапе составляется бюджет материальных затрат, отражающий общие потребности в материальны ресурсах и необходимый объем их закупок.

Бюджет производственных запасов отражает данные, требуемые для подготовки ключевых финансовых документов генерального бюджета:

-

1) прогнозного отчета о финансовых результатах, в котором отражается информация о себестоимости реализованной продукции;

-

2) прогнозного баланса, в котором отражается информация о состоянии оборотных активов организации на конец бюджетного периода. Объем незавершенного производства определяется с учетом технологических особенностей производства продукции.

Запланированный объем производства продукции служит основанием для разработки бюджета прямых затрат на оплату труда. Данный документ фиксирует затраты организации на оплату труда основных производственных рабочих и определяет затраты труда в часах, необходимые для выполнения плана производства.

Бюджет коммерческих расходов включает перечень запланированных организацией затрат на продажу произведенной продукции. К ним относятся расходы на рекламу, упаковку, транспортировку, хранение, комиссионные расходы и другие.

В бюджете общепроизводственных расходов содержится информация о косвенных затратах, связанных с производством продукции.

Бюджет управленческих расходов включает информацию о затратах, непосредственно не связанных с процессом производства и реализации продукции, но необходимых для функционирования организации [3].

Указанные операционные бюджеты являются предварительными и служат основанием для составления прогнозного отчета о финансовых результатах. Основное назначение данного отчета – продемонстрировать соотношение доходов и расходов планового периода, таким образом рассчитать экономическую эффективность хозяйственной деятельности в запланированном периоде.

Бюджет капитальных затрат является частью финансового бюджета и отражает информацию о планируемых инвестиционных вложениях. Он содержит данные о распределении капитальных вложений по статьям расходов и по периодам. Данный бюджет влияет на составление бюджета движения денежных средств, так как именно в нем указан объем денежных ресурсов, которые планируется направить на приобретение основных средств, нематериальных активов, на капитальное строительство, организацию нового бизнеса или развитие существующих направлений деятельности [1].

Бюджет движения денежных средств представляет собой план поступления и расходования денежных средств в течение бюджетного периода.

После составления бюджета денежных средств становится возможным составление прогнозного баланса, который отражает планируемую структуру активов и пассивов организации. Прогнозный баланс показывает какими средствами финансирования владеет организация и как они используются.

Формирование прогнозного баланса представляет собой одну из сложнейших задач финансового менеджмента. В действующей практике возможно несколько способов его моделирования.

-

1. Упрощенный способ предусматривает применение гипотезы, предполагающей пропорциональность прямых затрат объему производства и реализации. В последующем полученные значения активов и пассивов выравниваются путем итеративных расчетов. Это наиболее простой способ и не требует особой подготовки специалистов, занимающихся прогнозированием.

-

2. Детальный способ основан на применении операционных бюджетов организации с учетом поступлений платежей, на основе которых рассчитываются прогнозные значения показателей бухгалтерского баланса. Затем значения активов и пассивов корректируются с учетом привлечения заемных средств.

-

3. Моделирование прогнозного баланса, на основе отражения планируемых фактов хозяйственной жизни с использованием принципа двойной записи. Данный способ является наиболее достоверным, но и наиболее трудоемким [4].

По нашему мнению, при использования третьего способа целесообразно формировать бюджет имущества и бюджет источников формирования имущества организации в разрезе статей бухгалтерского баланса.

Прогнозный баланс является результатом финансового планирования в организации.

При определении горизонтов бюджетирования необходимо учитывать ряд факторов таких, как длительность цикла производства, отраслевая и макроэкономическая ситуация, рыночная конъюнктура, политическая ситуация и другие. В условиях трансформационной экономки бюджетный период не должен составлять более 1 года.

Разнообразие представленных ранее бюджетов позволяет на уровне хозяйствующего субъекта сформировать наиболее оптимальную бюджетную модель, отражающую ключевые особенности хозяйственной деятельности организации.

Список литературы Учетное и организационное обеспечение процесса бюджетирования

- Govdya V., Khromova I. Methodical aspects of the decomposition approach to the formation of the managerial cost accounting system in the organizations of the russian agroindustrial complex / Journal of Applied Economic Sciences. 2018. Т. 13. № 3 (57). С. 830-873.

- Мячева Е.С. Историческое развитие бухгалтерского учета финансовых результатов / Е.С. Мячева, И.Н. Хромова. В сборнике: Инновационное развитие России: проблемы и перспективы. Сборник статей III Международной научно-практической конференции. Пенза. 2014. С. 31-35.

- Хромова И.Н. Информационное обеспечение управленческого учета финансовых результатов деятельности организации/ И.Н. Хромова // Гуманитарные и социально-экономические науки. 2016. № 2. С. 136-140.

- Хромова И.Н. Формирование рациональной модели внутрихозяйственной отчетности в системе управления финансовыми результатами/ И.Н. Хромова, Е.С. Мячева // Общество: политика, экономика, право. 2016. № 2. С. 93-95.