Учетное обеспечение инвестиционной деятельности предприятий АПК

Автор: Мирошниченко Татьяна Александровна

Журнал: Вестник аграрной науки Дона @don-agrarian-science

Рубрика: Экономика в АПК

Статья в выпуске: 4 (20), 2012 года.

Бесплатный доступ

Анализируются трактовки термина «инвестиционная деятельность», определяется сущность инвестиционной деятельности как объекта бухгалтерского учета. Исследуются объекты бухгалтерского учета инвестиционной деятельности в организациях АПК, выявляются проблемы существующей методики учета этих объектов. Разрабатываются научно обоснованные предложения по развитию методики учета инвестиционных активов.

Инвестиционная деятельность, объекты учета инвестиционной деятельности, инвестиционные активы, инвестиционные операции

Короткий адрес: https://sciup.org/140204195

IDR: 140204195 | УДК: 631.16

Registering ensuring of the investment activity of the agro-industrial complex enterprises

Treatments of the «investment activity» term are analyzed; the essence of investment activity as accounting object is defined. Objects of the investment activity accounting in the agrarian and industrial complexes organizations are investigated, problems of the current method of accounting of these objects are revealed. Scientifically grounded offers on development of the accounting method of investment assets are worked out.

Текст научной статьи Учетное обеспечение инвестиционной деятельности предприятий АПК

Успешное функционирование и развитие предприятий агропромышленного комплекса на современном этапе во многом обуславливается скорейшей модернизацией их производственных мощностей, внедрением новых современных технологий производства и переработки сельскохозяйственной продукции, активной селекционной работой и рядом других факторов. Эффективное управление инвестиционными ресурсами предприятий АПК во многом зависит от качества и своевременности предоставления управленческому персоналу информации об инвестиционной деятельности и её результатах. Формирование такой информации осуществляется в рамках бухгалтерского учета.

Исследованием проблем учетного обеспечения инвестиций в форме капитальных вложений в разное время занимались А.Н. Бортник, Д.А. Ендовицкий, В.А. Ерофеева, Л.В. Зубарева, М.Ф. Ов- сийчук, Н.В. Предеус, Л.И. Проняева, М.А. Сорокин, В.И. Ткач и др.

Вопросы методологии учета инвестиций в финансовые вложения рассматривались такими учеными как: И.В. Анциферова, В.П. Астахов, В.Д. Ковалева, Т. Крутя-кова, С.В. Мегаева, Л.К. Никандрова, Н.Н. Парасоцкая, В.А. Пипко, А. Суворов, Л.П. Хабарова, В.В. Хисамудинов, Т.Г. Ше-шукова и др.

Вместе с тем необходимо отметить, что вопросы методического обеспечения учета инвестиционной деятельности и раскрытия информации о ней в бухгалтерской и управленческой отчетности в настоящее время остаются еще дискуссионными и недостаточно изученными. Это свидетельствует о необходимости проведения дальнейшего исследования, направленного на решение теоретических и практических проблем учета инвестиционной деятельности.

Цель исследования состоит в определении сущности инвестиционной деятельности как объекта бухгалтерского учета и раскрытии проблем методического обеспечения учета инвестиционной деятельности на предприятиях АПК.

Задачами исследования в соответствии с поставленной целью являются:

– анализ трактовок дефиниции «инвестиционная деятельность», предлагаемых отечественными учеными-экономистами;

– определение объектов бухгалтерского учета инвестиционной деятельности для предприятий АПК;

– рассмотрение существующих методик учета инвестиционной деятельности с точки зрения нормативных документов по бухгалтерскому учету и выявление «проблемных» вопросов в данной области;

– подготовка предложений по решению существующих проблем методического обеспечения инвестиционной деятельности на предприятиях АПК.

При проведении исследования использовались частные и комплексные эмпирические методы, такие как изучение литературы, нормативных документов, обобщение практического опыта в области бухгалтерского учета и др.

Необходимо отметить, что в научном сообществе термин «инвестиционная деятельность» трактуется по-разному. Так, Т.Б. Лейберт [2, с. 11] рассматривает инвестиционную деятельность как систематизированную совокупность принципов и правил, определяющих форму и содержание экономических отношений в процессе инвестирования с целью обеспечения существования объекта в планируемом будущем. На наш взгляд данное определение не отражает сущности данной дефиниции, так как деятельность предполагает совершение ряда последовательных действий для достижения какой-либо цели, а не просто наличие определенных правил и принципов.

Э.А. Михайлова и Л.Н. Орлова [3, с. 5] под инвестиционной деятельностью любого инвестора, связанной с исполнением конкретной инвестиции, понимают определенную последовательность его поступков или действий, направленных на достижение поставленной им цели и включающих в себя обоснование и финансирование создания объекта, его производительное или полезное использование, реализацию возможностей, которые появляются в процессе эксплуатации данного объекта, и ликвидацию (продажу) или уничтожение его, если использование этого объекта препятствует достижению целей инвестора. Данная трактовка более приближена к экономической сущности инвестиционной деятельности, однако, она скорее соответствует инвестициям в форме капитальных вложений. Вместе с тем объектами инвестиций являются также финансовые вложения (за исключением эквивалентов денежных средств).

Т.Ю. Сушкова [7, с. 5] дает следующее определение инвестиционной деятельности – «…целенаправленный процесс привлечения инвестиционных ресурсов, выбора эффективных объектов инвестирования, формирования сбалансированной по избранным параметрам инвестиционной программы». Такое определение, на наш взгляд, не до конца раскрывает всю сущность данного процесса, поскольку выбор объектов инвестирования и принятие инвестиционной программы является, по сути,

Вестник аграрной науки Дона только началом инвестиционной деятельности.

Д.И. Валигурский [1, с. 475] трактует иначе этот термин: «инвестиционная деятельность (инвестирование) представляет собой процесс преобразования инвестиционных ресурсов во вложения». Считаем, что такое толкование не отражает конечной цели инвестиционной деятельности и не уточняет, какие именно вложения имеет в виду ученый.

Т.В. Теплова [8, с. 16] считает, что инвестиционная деятельность (инвестирование) – это совокупность инвестиционных решений по срокам, рискам и объектам инвестирования и практических действий по их реализации.

Н.Ф. Самсонов [9, с. 467], М.В. Романовский, О.В. Врублевская [10, с. 677] и их соавторы под инвестиционной деятельностью понимают вложение инвестиций в бизнес и осуществление совокупности практических действий для получения дохода (прибыли) или иного полезного эффекта. Данное определение наиболее приближено к его официальному толкованию, которое изложено в Федеральном законе

РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 года № 39-ФЗ (в ред. от 23.07.2010 г. № 184-ФЗ).

Более точное определение, на наш взгляд, принадлежит Г.С. Староверовой и её соавторам [6, с. 75], под инвестиционной деятельностью предприятия они понимают «целенаправленно осуществляемый процесс изыскания инвестиционных ресурсов, выбора эффективных объектов инвестирования, формирование сбалансированной инвестиционной программы (инвестиционного портфеля) и обеспечения её реализации».

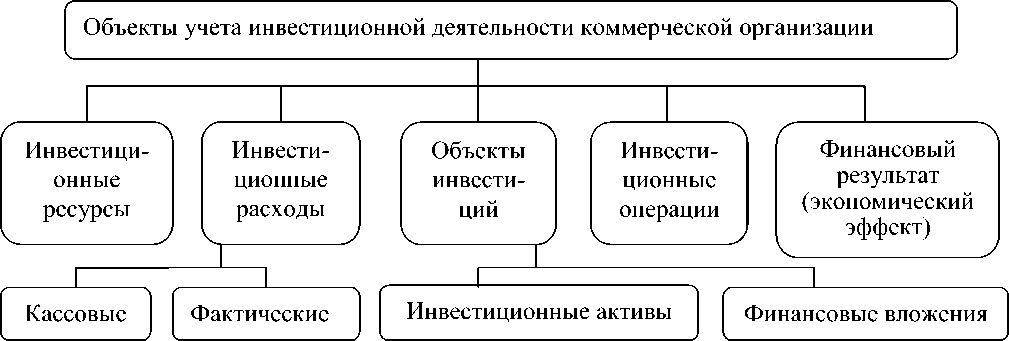

Достоверную информацию об инвестиционной деятельности экономического субъекта можно получить в системе бухгалтерского учета. Инвестиционная деятельность как объект учета включает инвестиционные ресурсы и расходы, объекты инвестиций, инвестиционные операции и финансовые результаты от инвестиционной деятельности (экономический эффект от инвестирования) (рис. 1).

Рис. 1. Виды объектов учета инвестиционной деятельности коммерческой организации

По мнению М.А. Сорокина [5, с. 19], под инвестиционными ресурсами следует понимать любые виды ресурсов организации (капитальные, материальные, финансовые, организационные, трудовые, интел- лектуальные, технологические, информационные, а также имущественные права и др.), которые используются для осуществления вложений в объекты инвестиционной деятельности.

Для формирования бухгалтерской финансовой и управленческой отчетности важна информация об источниках денежных средств и направлениях движения. Поэтому в качестве объектов учета инвестиционной деятельности следует рассматривать отдельно фактически произведенные расходы на создание объектов инвестиционной деятельности по их видам (материальные и трудовые затраты, амортизационные отчисления основных средств и нематериальных активов) и движение наличных и безналичных денежных средств как кассовых расходов по направлениям их расходования.

Согласно Положению по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) (утверждено приказом Минфина России от 2 февраля 2011 г. № 11н) к инвестиционным операциям относятся операции, связанные с приобретением, созданием или выбытием внеоборотных активов организации. На наш взгляд, данная трактовка несколько поверхностна, так как осуществление инвестиций в краткосрочные финансовые активы также является частью инвестиционной деятельности, однако, они не относятся в внеоборотным активам.

В Международном стандарте финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» под инвестиционной деятельностью понимается приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств.

Инвестиционные операции – это операции по осуществлению вложений инвестиционных ресурсов организации в объекты инвестиций с целью получения положительного экономического эффекта от их использования в будущем.

Объектами инвестиций выступают вложения во внеоборотные активы (инвестиционные активы) и финансовые вложения (рис. 2).

Понятие инвестиционного актива приводится в Положении по бухгалтерскому учету (ПБУ) 15/08 «Учет расходов по займам и кредитам» (Приказ Минфина РФ от 6 октября 2008 г. № 107н). Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Как и любой другой хозяйственный процесс инвестиционная деятельность отражается в бухгалтерском учете как совокупность затрат и результатов. Инвестиционные затраты, связанные с приобретением или созданием инвестиционного актива обобщаются на активном балансовом счете 08 «Вложения во внеоборотные активы». При этом информация, формируемая на данном счете по отдельным объектам инвестиций и видам затрат, группируется на отдельных аналитических счетах, открытых к счету 08. Инвестиционные операции по созданию и приобретению инвестиционных активов отражаются следующей схемой (рис. 3).

Необходимо отметить, что на счете 08 отражается информация не только об инвестиционных затратах, но и о стоимости полученных безвозмездно и поступивших в качестве вкладов в уставный (складочный) капитал внеоборотных активов, что относится к текущей и финансовой деятельности организации. Следовательно, в системе бухгалтерского финансового учета на счете 08 обобщаются данные, которые достаточно сложно применить для эффективного управления инвестиционной деятельностью. Для этого необходимо, на взгляд автора, внедрение на предприятии управленческого и стратегического учета и построение единой системы учетно-аналитического обеспечения управления инвестиционной деятельностью.

Сельскохозяйственные предприятия имеют достаточно сложные с учетной точки зрения объекты инвестиций, такие как земельные ресурсы, взрослое поголовье животных, предназначенное для формиро- вания основного стада, и многолетние насаждения.

Сложность заключается как в оценке данных инвестиционных объектов, так и в методике отражения затрат на их содержание и коренное улучшение земель после ввода в эксплуатацию. Данные вопросы весьма актуальны и заслуженно являются объектами исследования ряда ученых. Так, С.А. Сергеева [4, с. 12] выделила этапы учета многолетних насаждений на основе применения разных видов стоимости: первый – в момент закладки (посадки) насаждений; второй – после наступления у многолетних насаждений плодоносящего возраста.

|

Объекты инвестиций |

|||||

|

Вложения во внеоборотные активы (инвестиционные активы) х J |

Финансовые вложения У |

||||

|

Создание и приобретение основных средств |

—► |

Инвестиции в акции акционерных обществ |

|||

|

x у |

|||||

|

—► |

Приобретение земельных участков и объектов природопользования |

||||

|

Инвестиции в государственные и частные облигации и иные долговые ценные бумаги |

|||||

|

Приобретение и создание нематериальных активов |

|||||

|

—► |

Займы, предоставленные другим организациям |

||||

|

Формирование основного стада животных X > |

|||||

|

—► |

Вклады по договору простого товарищества |

||||

|

Выполнение НИОКР для собственных нужд организации |

|||||

|

Вклады в уставные капиталы других организаций У |

|||||

|

Посадка многолетних насаждений |

|||||

|

Реконструкция и модернизация объектов основных средств k > |

|||||

|

/ |

Приобретение и создание инвестиционной недвижимости |

|

|

X__ |

Рис. 2. Классификация объектов инвестиций по их видам

Ею предложено аккумулировать стоимость многолетних насаждений в течение всего срока их формирования до достижения эксплуатационного возраста на счете

08 «Закладка и выращивание многолетних насаждений» с последующим списанием накопленной суммы на счет 01.04 «Многолетние насаждения».

На наш взгляд, данная методика учета затрат на выращивание многолетних насаждений вполне оправдана, поскольку до достижения эксплуатационного возрас- та данные объекты не могут быть отнесены к основным средствам, так как не выполняется первое условие отнесения актива к основным средствам.

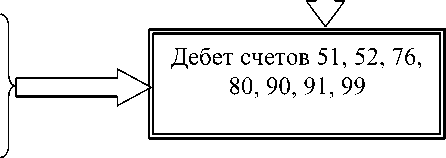

Кредит счетов 02, 05, 07, 10, 11, 23, 26, 60, 66, 67, 69, 70, 71, 75, 76, 79, 91, 98 и др.

Дебет

Счет 08

Кредит

Отражены затраты

организации на приобретение и создание инвести-

Списаны затраты после ввода инвестиционных

ционных активов

активов в эксплуатацию, по окончании формирования стада, при продаже, передаче безвозмездно и ином выбытии незавершенных вложений во внеоборотные активы

Дебет счетов 01, 03, 04, 76, 79,

80, 91, 94

Рис. 3. Схема отражения инвестиционных операций по созданию и приобретению инвестиционных активов на счетах бухгалтерского учета

Согласно пп. а п. 4 ПБУ 6/01 «Учет основных средств» (Приказ Минфина России от 30.03.2001 № 26н, с изм. от 24.12.2010 № 186н) «объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование».

Для отражения информации об инвестициях в акции акционерных обществ, в государственные и частные облигации и иные финансовые вложения предназначен активный балансовый счет 58 «Финансовые вложения». На данном счете построение аналитического учета, согласно Инструкции по применению плана счетов финансово-хозяйственной деятельности организаций, должно обеспечить возможность получения данных по видам финансовых вложений и объектам, в которые осуществ- лены эти вложения, а также о краткосрочных и долгосрочных активах. Однако, на наш взгляд, этого недостаточно, так как для целей учета инвестиционной деятельности и составления бухгалтерской финансовой отчетности в соответствии с ПБУ 23/2011 «Отчет о движении денежных средств» (Приказ Минфина России от 2 февраля 2011 г. № 11н) требуется вести обособленный учет финансовых вложений, приобретаемых с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев). Данные объекты относятся к денежным эквивалентам и не считаются объектами инвестиций. В связи с этим считаем целесообразным для учета денежных эквивалентов открыть отдельный синтетический счет 56 «Эквиваленты денежных средств», по дебету которого будет отражаться поступление денежных эквивалентов, а по кредиту – их списание при продаже, передаче безвозмездно или в качестве вкладов в уставный капитал ином выбытии.

и Операции по осуществлению финан совых вложений и их выбытию будут отражаться следующей схемой (рис. 4).

Кредит счетов 50, 51, 52, 75, 76, 80, 91, 98

Дебет

Счет 58

Кредит

Отражено инвестирование средств в финансовые вложения и иное их поступление. Произведена дооценка финансовых вложений

Списаны финансовые вложения при продаже, передаче безвозмездно и ином выбытии. Произведена уценка финансовых вложений

Счет 56 «Эквиваленты

Дебет Кредит

Отражено приобретение денежных эквивалентов

Списаны денежные эквиваленты при продаже, передаче безвозмездно и ином выбытии

Рис. 4. Схема отражения операций с финансовыми вложениями и денежными эквивалентами на счетах бухгалтерского учета

Предложенная методика учета инвестиционных активов в форме финансовых вложений и эквивалентов денежных средств обеспечит их раздельный учет, а следовательно, даст возможность формирования более достоверной информации об инвестиционной деятельности организации.

Обобщая вышесказанное, можно отметить, что обозначенные выше проблемы учетного обеспечения инвестиционной деятельности предприятий АПК не являются исчерпывающими, поэтому дальнейшее развитие методологии учета данных объектов является актуальным и востребованным на практике.

Список литературы Учетное обеспечение инвестиционной деятельности предприятий АПК

- Валигурский Д.И. Организация предпринимательской деятельности: учебник/Д.И. Валигурский. -3-е изд. -Москва: Издательско-торговая корпорация «Дашков и К», 2012. -520 с.

- Лейберт Т.Б. Методология формирования системы инвестиционного обеспечения инновационных процессов на предприятиях: автореферат диссертации на соискание ученой степени доктора экономических наук: 08.00.05/Лейберт Татьяна Борисовна. -Уфа, 2009.

- Михайлова Э.А. Экономическая оценка инвестиций: учебное пособие/Э.А. Михайлова, Л.Н. Орлова. -Рыбинск: РГАТА, 2008. -176 с.

- Сергеева С.А. Совершенствование учетно-аналитического обеспечения долгосрочных материальных активов в аграрных организациях: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.12/Сергеева Светлана Андреевна. -Йошкар-Ола, 2011.

- Сорокин М.А. Бухгалтерский управленческий учет инвестиций в форме капитальных вложений/М.А. Сорокин//Проблемы учёта и финансов. -2011. -№ 2. -С. 18-21.

- Староверова Г.С. Экономическая оценка инвестиций: учебное пособие/Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. -Москва: Кнорус, 2006. -312 с.

- Сушкова Т.Ю. Системная организация инвестиционной деятельности в сельском хозяйстве региона: автореф. дисс... док. экон. наук -Москва, 2011.

- Теплова Т.В. Инвестиции: учебник для бакалавров/Т.В. Теплова. -Москва: Изд-во Юрайт; ИД Юрайт, 2011. -724 с. (Серия: Учебники НИУ ВШЭ).

- Финансы: учебник/под ред. Н.Ф. Самсонова. -Москва: Высшее образование, Юрайт-Издат, 2009. -591 с. (Основы наук).

- Финансы денежное обращение и кредит: учебник для вузов/под ред. М.В. Романовского, О.В. Врублевской. -2-е изд., перераб. и доп. -Москва: Изд-во Юрайт; ИД Юрайт, 2010. -714 с. (Университеты России).