Учёт и контроль за состоянием дебиторской и кредиторской задолженности

Автор: Бондарева Г.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-1, 2025 года.

Бесплатный доступ

В системе бухгалтерского учета и анализа отдельного внимания заслуживает дебиторская и кредиторская задолженность, контроль над состоянием которых должен осуществляться непрерывно. Дебиторская задолженность относится к активам организации и учитывается в составе оборотных средств, а кредиторская задолженность организации входит в состав пассивов и отражает объем финансовых обязательств перед контрагентами по проводимым бизнес-операциям. В ходе исследования проводится сравнительная оценка состояния дебиторской и кредиторской задолженности на примере 5-ти крупнейших по размеру выручки предприятий Курской области в 2022-2024 гг. Установлено, что среди крупнейших предприятий Курской области сохраняется общий тренд к росту дебиторской задолженности, что свидетельствует о снижении деловой активности, в том числе, и со стороны контрагентов и тем самым увеличивает срок отвлечения денежных средств из хозяйственного оборота. Кредиторская задолженность, напротив, показывает общий тренд к снижению, что говорит об относительно устойчивом финансовом положении, позволяющем своевременно выплачивать свои обязательства и осуществлять контроль за их ростом. По соотношению дебиторской и кредиторской задолженности в 2024 году во всех предприятиях, кроме ООО «Европа», сохраняется оптимальное соотношение, поскольку на 1 рубль задолженности кредиторской приходится более 1 рубля дебиторской задолженности.

Бухгалтерский учет, учет дебиторской и кредиторской задолженности, оборачиваемость, деловая активность

Короткий адрес: https://sciup.org/142245320

IDR: 142245320 | УДК: 338.1:332.1 | DOI: 10.17513/vaael.4220

Accounting and control of the status of accounts receivable and payable

In the accounting and analysis system, special attention should be paid to accounts receivable and accounts payable, the state of which must be monitored continuously. Accounts receivable relates to the assets of the organization and are included in the composition of working capital, and accounts payable of the organization are included in the liabilities and reflect the volume of financial obligations to counterparties for business transactions. In the course of the study, a comparative assessment of the state of accounts receivable and accounts payable is carried out using the example of the 5 largest enterprises in the Kursk region by revenue in 2022-2024. It was found that among the largest enterprises of the Kursk region, the general trend towards an increase in accounts receivable remains, which indicates a decrease in business activity, including on the part of counterparties, and thereby increases the period of withdrawal of funds from business turnover. Accounts payable, on the contrary, shows a general downward trend, which indicates a relatively stable financial position, allowing you to pay your obligations on time and control their growth. In terms of the ratio of accounts receivable and accounts payable in 2024, all enterprises, except for Evropa LLC, maintain an optimal ratio, since for every 1 ruble of accounts payable there is more than 1 ruble of accounts receivable.

Текст научной статьи Учёт и контроль за состоянием дебиторской и кредиторской задолженности

Бухгалтерский учет и контроль является важной составляющей деятельности любого предприятия, поскольку от объема и сбалансированного состояния ключевых параметров зависит финансовая устойчивость и деловая активность [1, 2]. В России система бухгалтерского учета имеет сформированную нормативно-правовую регламентацию, при этом основными документами выступают федеральные стандарты бухгалтерского учета (ФСБУ) и положения по бухгалтерскому учету (ПБУ), содержащие исчерпывающую информацию о ведении бухгалтерского учета на отечественных предприятиях. Также в условиях интеграции и развития экономики особое внимание уделяется соответствию ФСБУ и ПБУ основным положениям международных стандартов бухгалтерского учета, в том числе – IAS 1 «Представление финансовой отчётности») и IFRS 9 («Финансовые инструменты») [3-5].

Отдельного внимания в системе бухгалтерского учета и анализа заслуживает дебиторская и кредиторская задолженность, контроль над состоянием которых должен осуществляться непрерывно. Дебиторская задолженность относится к активам организации и учитывается в составе оборотных средств. При этом для целей налогового учета дебиторскую задолженность классифицируют по подгруппам в соответствии со сроками возврата, а также по критерию сомнительности – которую могут учитывать в сформированном резерве по сомнительным долгам [6, 7]. Кредиторская задолженность организации входит в состав пассивов и отражает объем финансовых обязательств перед контрагентами по проводимым бизнес-операциям. Кредиторскую задолженность в системе учета также принято классифицировать по срокам возврата, что упрощает, в том числе, отслеживание сроков возврата и избегать просрочек. По сроку возврата до 1-го года кредиторская задолженность учитывается в составе краткосрочных пассивов, а со сроком более одного года – в составе долгосрочных пассивов [8, 9]. Значимость и многоаспектность вопросов учета дебиторской и кредиторской задолженности предопределяет актуальность данного направления исследования.

Цель данного исследования – провести сравнительную оценку состояния дебиторской и кредиторской задолженности на примере 5-ти крупнейших по размеру выручки предприятий Курской области в 20222024 гг.

Материалы и методы исследования

Исследование проводилось на примере 5-ти крупнейших предприятий Курской области по размеру полученной выручки по итогам 2024 года. Выбор в качестве объекта исследования наиболее крупных по объему выручки предприятий обусловлен тем, что они отражают общие тенденции производственно-экономической деятельности в регионе в разных отраслях. Для выбранной группы предприятий с ис- пользованием данных финансовых отчетностей были рассмотрены основные показатели производственно-экономической деятельности, а также дана оценка состояния дебиторской и кредиторской задолженности в динамике. Также с использованием регрессионного анализа в динамике проведена оценка влияния оборачиваемости дебиторской задолженности на объем получаемой прибыли. Период исследования ограничен данными за три последних года (2022-2024 гг.) и отражает наиболее актуальную ситуацию в бизнес-среде региона. При проведении исследования основными методами стали горизонтальный анализ, сравнительная оценка и интеллектуальный анализ данных.

Результаты исследования и их обсуждение

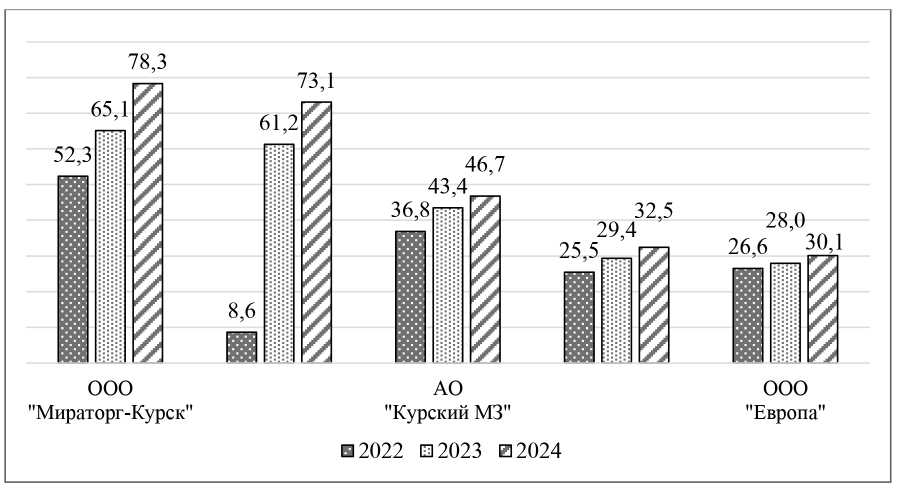

В рассматриваемой группе предприятий в 2022-2024 гг. сохраняется рост выручки, но при этом первые 2 предприятия существенно дифференцированы от трех других, поскольку в 2024 году выручка превысила 70 млрд рублей. Наиболее крупным предприятием региона уже 3-й год подряд является ООО «Мираторг-Курск», где финансовый результат вырос с 52,3 до 78,3 млрд рублей. Также в последние 2 года увеличилась выручка в ООО «КурскАгротерминал», что обусловлено выходом маслоперерабатывающего предприятия на проектную мощность. Третье и четвертое место в регионе занимают аграрно-промышленные предприятия, а 5-е место – крупнейшая торговая сеть региона (рисунок 1).

В большинстве предприятий в динамике происходит рост объема средств в расчетах, что является негативным фактором, свидетельствующим о все большем отвлечении средств из оборота. В абсолютном выражении наибольший объем дебиторской задолженности отмечен в лидирующем ООО «Мираторг-Курск» и в 2024 году составил более 48 млрд рублей, а наименьший – в ООО «Европа» (менее 1 млрд рублей), что обусловлено высокой оборачиваемостью с учетом специфики торговой деятельности организации (таблица 1).

Более объективную оценку состояния дебиторской задолженности дает скорость ее оборачиваемости, поскольку стоимостное значение находится в прямой зависимости от масштаба бизнеса и производственноэкономической деятельности в целом.

Рис. 1. Динамика выручки среди 5-ти крупнейших организаций Курской области в 2022-2024 гг., млрд рублей Источник: составлено автором

Таблица 1

Динамика дебиторской задолженности среди 5-ти крупнейших организаций Курской области в 2022-2024 гг.

|

Значение |

Изменение, % |

|||||

|

2022 |

2023 |

2024 |

2023/2022 |

2024/2023 |

||

|

1 |

ООО «Мираторг-Курск» |

35,3 |

39,5 |

48,4 |

11,7 |

22,6 |

|

2 |

ООО «КурскАгротерминал» |

5,5 |

12,5 |

13,4 |

128,6 |

7,8 |

|

3 |

АО «Курский МЗ» |

9,6 |

8,4 |

8,8 |

-12,5 |

4,6 |

|

4 |

ООО «АПК-Курск» |

11,1 |

13,5 |

16,5 |

21,6 |

22,2 |

|

5 |

ООО «Европа» |

0,33 |

0,35 |

0,80 |

5,1 |

132,1 |

Источник: составлено автором.

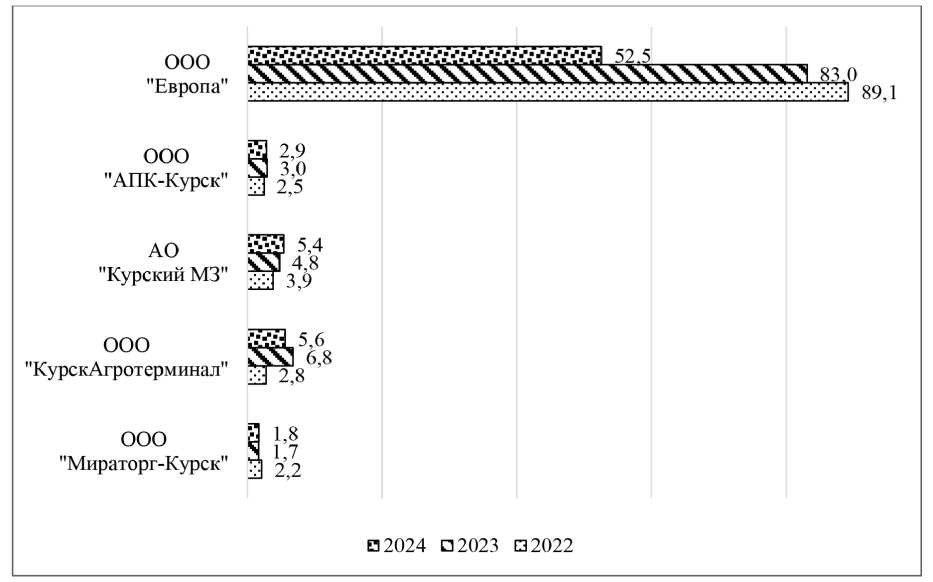

По скорости оборачиваемости дебиторской задолженности лидирует ООО «Европа» – за год дебиторская задолженность совершала более 80 оборотов в 20222023 гг., а в 2024 году снизилась до более чем 50 оборотов. Отрыв данного предприятия обусловлен торговой направленностью деятельности, что предопределяет значительно более короткий период обращения товаров в деньги по сравнению с производственными организациями. Среди производственных организаций региона в 2022 году оборачиваемость дебиторской задолженности едва ли превышала 3 оборота за год, а к 2024 году ООО «КурскАгро-терминал» и АО «Курский МЗ» удалось повысить оборачиваемость до более 5-ти оборотов за год, что можно расценивать как высокий уровень. Это свидетельствует о том, что период одного оборота составляет более 70 дней (рисунок 2).

Кредиторская задолженность предприятий показывает общую динамику к сокращению, что свидетельствует об устойчивом финансовом положении предприятий и их способности в короткие срок отвечать по возникающим обязательствам перед кредиторами. По размеру кредиторской задолженности также лидирует ООО «Мираторг-Курск», где в 2024 году вновь отмечен прирост суммы кредиторской задолженности.

Рис. 2. Динамика оборачиваемости дебиторской задолженности среди 5-ти крупнейших организаций Курской области в 2022-2024 гг.

Источник: составлено автором

Таблица 2

Динамика кредиторской задолженности среди 5-ти крупнейших организаций Курской области в 2022-2024 гг.

|

Значение |

Изменение |

|||||

|

2022 |

2023 |

2024 |

2023/2022 |

2024/2023 |

||

|

1 |

ООО «Мираторг-Курск» |

29,4 |

15,1 |

19,3 |

-48,7 |

28,0 |

|

2 |

ООО «КурскАгротерминал» |

13,5 |

10,6 |

10,5 |

-21,6 |

-0,8 |

|

3 |

АО «Курский МЗ» |

9,5 |

7,9 |

6,4 |

-16,8 |

-19,9 |

|

4 |

ООО «АПК-Курск» |

7,8 |

5,4 |

4,7 |

-30,0 |

-14,5 |

|

5 |

ООО «Европа» |

3,6 |

3,9 |

4,2 |

9,8 |

6,9 |

Источник: составлено автором.

Наиболее динамично сокращалась кредиторская задолженность в АО «Курский МЗ» и ООО «АПК-Курск», а в ООО «Европа» сохранила динамику к росту. Среди рассматриваемых предприятий-лидеров региона состояние кредиторской задолженности является благоприятным, поскольку общим трендом является ее снижение в динамике, а прирост в некоторых из предприятий был несущественным (таблица 2).

Среди производственных предприятий в 2023-2024 гг. произошло заметное увеличение скорости оборота кредиторской задолженности, что связано со стабилизацией эко- номической ситуации и сокращением объема кредиторской задолженности. В 2024 году в ООО «КурскАгротерминал», АО «Курский МЗ» и ООО «АПК-Курск» оборачиваемость кредиторской задолженности превысила 6 оборотов за год. Это свидетельствует о том, что длительность одного оборота составляет около 60 дней. Самая высокая оборачиваемость кредиторской задолженности сохраняется в ООО «Европа», что связано с торговой направленностью деятельности. При этом в 2023-2024 годах произошло снижение скорости оборота по сравнению с данными 2022 года (рисунок 3).

ООО "Европа"

8,0

ООО "АПК-Курск"

АО "Курский М3"

ООО "КурскАгротерминал"