Учётная политика организации для целей управленческого учёта по инновационно-инвестиционной деятельности в животноводстве

Автор: Гуляев Н.С., Стеблецова О.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Животноводство

Статья в выпуске: 2 (17), 2009 года.

Бесплатный доступ

Формирование учетной политики управленческого учета остается актуальным всегда, поскольку не находит отражение в нормативных актах. Но особое значение они приобретают при раскрытии инновационно-инвестиционных процессов в животноводстве. Инновационно-инвестиционная деятельность в животноводстве предопределена реализацией ПНП «Развитие АПК». В статье представлены основные положения учетной политики по управленческому учету инновационно-инвестиционной деятельности в животноводстве.

Короткий адрес: https://sciup.org/147123385

IDR: 147123385 | УДК: [657.1.012:636+

Текст научной статьи Учётная политика организации для целей управленческого учёта по инновационно-инвестиционной деятельности в животноводстве

Формирование учетной политики управленческого учета остается актуальным всегда , поскольку не находит отражение в нормативных актах . Но особое значение они приобретают при раскрытии инновационно инвестиционных процессов в животноводстве . Инновационно - инвестиционная деятельность в животноводстве предопределена реализацией ПНП « Развитие АПК ». В статье представлены основные положения учетной политики по управленческому учету инновационно - инвестиционной деятельности в животноводстве .

Развитию агропромышленного производства способствует активизация инвестиционной деятельности . Рост инвестиций в сельскохозяйственное производство в 2007 году к уровню предыдущего года составил около 5,5 млрд . рублей или почти 62 раза .

Приоритетный национальный проект « Развитие АПК » открыл возможности для увеличения объема инвестиций в агропромышленный комплекс , развитию его потенциала и конкурентоспособности .

На реализацию приоритетного национального проекта « Развитие АПК » за 2006 - 2007 год в Орловской области привлечено 12,8 млрд . руб ., в том числе 671,2 млн . руб . – из федерального бюджета , 106,7 млн . руб . – из регионального бюджета , направлено кредитных ресурсов на сумму около 12 млрд . руб .

По направлению « Ускоренное развитие животноводства » в Орловской области заключено 25 восьмилетних кредитных договоров на сумму 6,73 млрд . рублей и 56 пятилетних договоров на 1,7 млрд . руб . Объем краткосрочных однолетних кредитов составил около 2,8 млрд . руб . За 2006-2007 гг . сельскохозяйственными организациями получено субсидий 577,4 млн . руб . из федерального бюджета и 46,4 млн . руб . из регионального бюджета .

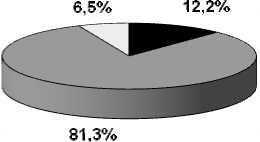

Структура использования 8-летних кредитных ресурсов по направлению "Ускоренное развитие животноводства". %.

-

■ Строительство комплексов КРС

-

■ Строительство свиноводческих комплексов

-

□ Строительство птицеводческих комплексов

Рис . 1. Структура использования кредитных ресурсов по направлению ПНП « Ускоренное развитие животноводства »

В структуре инвестиций по видам деятельности ( по крупным и средним предприятиям ) доля сельского хозяйства снизилась на 3,2% и составила 25 %.

В производственном секторе экономики объем инвестиций в основной капитал за отчетный период составил около 9,3 млн . рублей , что в 1,6 раза выше уровня 2006 года . Наиболее активная инвестиционная деятельность отмечена в АПК – 5470,8 млн . руб . ( в 1,7 раза к уровню 2006 года и в 5,7 раза к уровню 2005 года ).

В соответствии с Федеральной адресной инвестиционной программой в 2007 году было профинансировано 1052,5 млн . руб . на государственные инвестиции , из них на объекты сельского хозяйства – 136,8 млн . руб .

В Орловской области в настоящее время большое внимание уделяется разработке , коммерциализации инноваций в различных сферах экономики , внедрению нанотехнологий . Более 60 предприятий и организаций по состоянию на 1 января 2007 года используют в своей производственной деятельности передовые технологии и инновационные разработки . В общем числе инновационно - активных организаций 33 % составляют предприятия , приобретавшие новые технологии . [3]

Действие технико - экономических факторов на повышение эффективности производства в сельском хозяйстве , включая отрасли и сферы агро промышленного комплекса , сейчас поставлено в узкие рамки , обусловленные сужением ресурсной базы и общей кризисной ситуацией в экономике страны . Безусловный приоритет в развитии агропромышленного производства принадлежит капиталосберегающим факторам , к которым , , прежде всего ,, относится экономический механизм управления инновационно - инвестиционными процессами . Целенаправленное использование экономического механизма позволит добиться повышения количественных и качественных показателей в более короткие сроки , используя тот же производственный потенциал , но на активной инновационной основе .

Под влиянием кризисных явлений последних лет инновационный процесс в сельском хозяйстве замедлился , но находится в тесной взаимосвязи с производством , распространением знаний и информации , приобретая значение важного фактора производства , от использования которого зависит экономический рост сельскохозяйственного производства .

Инновационная деятельность в АПК получает дальнейшее развитие как закономерное явление современной жизни, в первую очередь в передовых хозяйствах и агропромышленных объединениях, повышая их инвестиционную привлекательность. Так в процессе формирования агрохолдингов получила развитие инвестиционная деятельность, направленная на повышение уровня НТП, применение новых технологических процессов в производстве с использованием зарубежного оборудования.

Основные направления инновационно инвестиционной деятельности в животноводстве представлены в таблице 1.

Таблица 1 – Основные направления инновационно - инвестиционной деятельности в животноводстве

|

Направление |

Характеристика инновационно - инвестиционной деятельности |

Уровень риска |

|

Замещение материально технической базы |

Определяется по номенклатуре объектов и их параметрам . |

Зависит от качества объекта инвестирования |

|

Обновление и развитие материально - технической базы |

Вложения основываются на анализе рыночной конъюнктуры , прогнозе перспектив производства основных видов продукции животноводства . |

Зависит от объективности оценки конъюнктуры рынка продукции , учета основных тенденций на нем . |

|

Расширение объемов производственной деятельности в отрасли животноводства |

Анализируют конкурентоспособность животноводческой продукции на рынке , основные тенденций и возможности увеличения объемов ее производства для нужд региона . |

Зависит от уровня качества продукции , темпов изменения конъюнктуры рынка . |

|

Освоение новых видов деятельности |

Необходим объективный бизнес - план и план маркетинга по производству новых видов животноводческой продукции в увязке с традиционными видами . |

Зависит от уровня стабильности рынка сбыта , конкуренто способности предприятия . |

|

Участие в комплексных инновационно инвестиционных проектах |

Анализ качества самого проекта и состава участников его реализации . |

Связан с долгосрочностью ин вестиций и отложенным полу чением прибыли . |

Важ ным направлением , способствующим повышению эффективности инновационно инвестиционной деятельности в ж ивотноводстве , является наличие оперативной , достоверной и точной информации , которая на современном этапе превращается в ведущий экономический ресурс .

Необходимость выделения инновационно инвестиционной деятельности в качестве объекта учета обусловлена существованием различных уровней управления ( макро - и микроуровней ). На микро - уровне значительное место в системе управления инновациями и инвестициями должно отводиться управленческому учету .

Для решения основных макроэкономических задач инновационного развития животноводства в условиях конкурентной борьбы в обязанности менеджеров предприятий АПК по инновациям вменяют анализ микро- и макроэкономической среды, изучение

технических ,

организационных ,

маркетинговых новшеств, существующих на рынке и т.д. Исходя из этого, формируется их информационные потребности. Они определяют необходимость становления и развития управленческого учета инновационноинвестиционной деятельности в системе бухгалтерского учета.

Инновационно-инвестиционная деятельность в животноводстве представлена следующими ее видами:

-

- осуществление нового строительства , а также реконструкции , расширение и техническое пе ревооружение действующих ферм , комплексов , машин и оборудования ;

-

- приобретение оборудования , транспортных средств , скота и других отдельных объектов ;

-

- приобретение и создание активов нематериального характера ( патентов , селекционных достижений , научно - исследовательских работ и др .);

-

- выполнение научно - технических , опытно конструкторских и технологических работ .

Учетная политика для целей управленческого учета представляет собой совокупность способов ведения управленческого учета и составления внутрихозяйственной отчетности . [1]

К способам ведения управленческого учета относятся способы группировки и оценки фактов хозяйственной деятельности , погашения стоимости активов , организации документооборота , способы применения счетов бухгалтерского учета , системы регистров учета , обработки информации и иные соответствующие способы и приемы .

Учетную политику целесообразно формировать после анализа финансово - экономического состояния , проведенного с целью определения целесообразности применения тех или иных вариантов ( положений ) учетной политики , поскольку от принятых правил ведения учета , закрепленных в учетной политике , напрямую зависит расчет сумм , перечисляемых в бюджет и внебюджетные фонды , налогов и сборов , структура баланса , значения ряда ключевых финансово - экономических показателей . Наибольший эффект оптимизации учетной политики достигается на этапе маркетинговых исследований по видам реализуемой продукции , освоения их производства , а также планирования новых производств и участков технологических схем и создания новых структур .

Учетная политика для целей управленческого учета также должна содержать разделы , раскрывающие организационный , технический и методологический аспекты .

В частности к организационным аспектам можно отнести :

-

1) Выбор формы учета .

-

2) Организация и формирование структуры службы управленческого учета .

-

3) Определение содержания

внутрипроизводственного учета и контроля .

К техническим аспектам следует отнести :

-

1) Разработка рабочего плана счетов . Планом счетов бухгалтерского учета , утвержденного Приказом М инфина России № 94- н от 30.10.2000., и Планом счетов бухгалтерского учета организаций АПК , утвержденного Приказом М инсельхоза России № 654 от 13.06.2001., предусмотрена возможность формирования затрат и расходов ( применение счетов 20-29 и 30-39) [2].

-

2) Система внутренней ( сегментарной )

отчетности .

К методологическим аспектам для управленческого учета следует отнести :

-

1) выбор вариантов учета основных средств ;

По основным средствам основными элементами учетной политики являются :

-

- выбор способов начисления амортизации по основным средствам ;

-

- определение сроков полезного использования объектов ;

-

- определение объектов основных средств , стоимость которых не погашается ;

-

- определение порядка списания затрат по ремонту основных средств на себестоимость продукции .

-

2) определение порядка списания затрат по ремонту основных средств на себестоимость продукции .

Затраты по ремонту основных средств могут быть отнесены на себестоимость продукции тремя способами :

-

1) фактические затраты по ремонту основных средств списывают на счета учета затрат производства или обращения ( с кредита счетов 10 « М атериалы », 70 « Расчеты с персоналом по оплате труда » и др .);

-

2) создают резервный фонд на ремонт основных средств с последующим списанием на него фактических затрат по ремонту основных средств ;

-

3) фактические затраты по ремонту основных средств вначале учитывают на счете 97 « Расходы будущих периодов », а затем равномерно списывают с этого счета на издержки производства и обращения .

-

3) выбор способа погашения стоимости нематериальных активов .

По нематериальным активам элементами учетной политики являются :

-

• способы начисления амортизации по

отдельным группам нематериальных активов ;

-

• сроки полезного использования нематериальных активов .

-

4) выбор способа оценки приобретенных материально - производственных запасов .

По материально - производственным запасам основным элементом учетной политики является выбор способа ( метода ) оценки израсходованных материально - производственных запасов . ПБУ 5/01 « Учет материально - производственных запасов » и Налоговым кодексом израсходованные материальные ресурсы ( сырье , материалы , топливо и др .) разрешается отражать в учете , используя следующие методы оценки запасов :

-

• по себестоимости каждой единицы ;

-

• по средней себестоимости , определяемой по окончании каждого месяца по однородным видам материальных ресурсов или по отдельным видам ресурсов ;

-

• по себестоимости первых по времени закупок партий материальных ресурсов ( метод ФИФО ).

-

5) выбор вариантов учета затрат на производство и выпуск продукции . При этом элементами учетной политики могут быть :

-

- определение перечня центров затрат ;

-

- установление контролируемых расходов по каждому центру затрат ;

-

- выбор ответственных за расходы по каждому центру затрат ;

-

- выбор способа группировки и списания затрат ;

-

- выбор перечня статей калькуляции ;

-

- выбор способа оценки незавершенного производства ;

-

- выбор способа оценки готовой и отгруженной продукции ;

-

- выбор трансфертных цен ;

-

- выбор варианта сводного учета затрат на производство ;

-

- определение порядка и сроков погашения расходов будущих периодов ;

-

- выбор способа распределения косвенных расходов между отдельными объектами учета и калькулирования ;

-

- выбор методов учета затрат на производство и калькулирования себестоимости продукции .

Определение перечня центров затрат зависит от организационных , технологических и ряда других особенностей организации , а также задач управленческого учета .

Установление контролируемых расходов по каждому центру затрат зависит от уровня управления затратами ( первого , второго и последующих уровней ) и времени осуществления расходов . Уровни управления затратами зависят от организационно управленческой структуры предприятия .

Выбор ответственных за расходы по каждому центру затрат зависит от принятой системы управления затратами и уровня соответствующих центров затрат .

Выбор способа группировки расходов и списания расходов на производство . В настоящее время в учетной практике России применяются два основных способа группировки и списания расходов на производство :

-

• деление расходов на основные и накладные и исчисление полной производственной себестоимости продукции ;

-

• деление расходов на переменные , условно переменные и постоянные и исчисление неполной производственной себестоимости продукции .

Наряду с указанными двумя способами в управленческом учете можно использовать третий способ – деление затрат на переменные и постоянные и исчисление себестоимости на основе переменных затрат ( вариант системы « директ - костинг »).

Выбор перечня статей калькуляции. При обосновании выбора перечня статей калькуляции необходимо принять во внимание отраслевые особенности организации, ее организационную структуру, необходимость обеспечения сопоставимости статей калькуляции в планировании и учете и ряд других особенностей.

Выбор способа оценки незавершенного производства . Незавершенное производство в массовом и серийном производстве может отражаться в учете и балансе :

-

• по нормативной или плановой себестоимости ;

-

• по прямым статьям расходов ;

-

• по стоимости сырья , материалов и полуфабрикатов .

При оценке незавершенного производства по стоимости сырья , материалов , полуфабрикатов намного упрощается внедрение позаказного метода учета затрат и калькулирования себестоимости продукции .

Выбор способа оценки готовой и отгруженной продукции . От выбора способа оценки готовой продукции зависит организация учета затрат на ее производство . Готовая продукция и товары отгруженные могут отражаться в учете и балансе :

-

• по полной фактической производственной себестоимости ( если в учете не используется счет 40 « Выпуск продукции ( работ , услуг )» и общехозяйственные расходы списываются на счета 20, 23, 29);

-

• по неполной фактической производственной себестоимости ( если в учете не используется счет 40 и со счета 26 расходы списываются на счет 90);

-

• по неполной фактической производственной себестоимости на основе переменных затрат ( если в учете не используется счет 40 и часть расходов со счета 25, а также расходы со счета 26 списываются на счет 90);

-

• по полной нормативной или плановой себестоимости ( если в учете используется счет 40 и со счета 26 расходы списываются на счета 20, 23, 29);.

-

• по неполной нормативной или плановой себестоимости продукции ( когда используется счет 40 и общехозяйственные расходы списываются на счет 90);

-

• по неполной нормативной или плановой себестоимости на основе переменных затрат ( если используется счет 40 и часть расходов со счета 25, а также расходы со счета 26 списываются на счет 90).

Выбранный способ оценки готовой и отгруженной продукции и незавершенного производства оказывает влияние на трудоемкость учета и калькулирования себестоимости продукции , на размер себестоимости произведенной и реализованной продукции , на величину показателей финансового состояния организации и , в свою очередь , предопределяет выбор метода учета затрат на производство и калькулирования себестоимости продукции .

Выбор трансфертных цен . Трансфертные цены устанавливаются :

-

• на уровне рыночных цен ;

-

• на основе фактических затрат ;

-

• договорные трансфертные цены .

Выбор варианта сводного учета затрат на производство. В животноводстве применяется попроцессный метод учета затрат. Его особенностью является несовпадение объектов учета и объектов калькуляции. При попроцессном методе производственные затраты собираются на протяжении всего процесса производства по отношению к определенным видам продукции.

Определение порядка и сроков погашения расходов будущих периодов . Порядок и сроки погашения расходов будущих периодов зависят , прежде всего , от вида этих расходов . Например , расходы на подготовку и освоение производства списываются на текущие затраты в течение нескольких лет .

Выбор способов распределения косвенных расходов между отдельными объектами учета и калькулирования . Способы распределения косвенных расходов зависят , прежде всего , от их вида . Обще производственные и общехозяйственные расходы , например , распределяются между объектами учета и калькулирования чаще всего пропорционально плановым ( нормативным ) затратам указанных косвенных расходов по объектам . Коммерческие косвенные расходы распределяются по видам продукции ( работ , услуг ), как правило , пропорционально их производственной себестоимости .

Выбор способов распределения косвенных расходов зависит от технологических , организационных и ряда других особенностей орга низаций и должен быть направлен на обеспечение более точного исчисления себестоимости отдельных видов продукции , работ , услуг .

Выбор методов учета затрат на производство и калькулирования себестоимости продукции. В организациях применяют нормативный, позаказный, попередельный, попроцессный (простой) и «директ-костинг» методы учета затрат и калькулирования фактической себестоимости продукции. При этом следует принимать во внимание технологические, организационные, отраслевые и другие особенности производства продукции.

Таким образом , все перечисленные выше положения учетной политики необходимо рассматривать в аспекте применения для инновационно - инвестиционной деятельности в отрасли животноводства , и в соответствии с выбранными объектами учета инноваций и инвестиций в животноводстве разработать соответствующую учетную политику для этой сферы функционирования предприятия .

Список литературы Учётная политика организации для целей управленческого учёта по инновационно-инвестиционной деятельности в животноводстве

- ПБУ 1/2008 «Учетная политика организации» (Приказ Минфина РФ №106н от 6 октября 2008 г.).

- Методические рекомендации по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса (Приказ Министерства сельского хозяйства РФ №654 от 13 июня 2001 г.).

- http://www.adm.orel.ru/index.php?head=20