Укрощение кризиса

Автор: Локоткова Светлана, Стеценко Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 6 (74), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168842

IDR: 142168842

Текст обзорной статьи Укрощение кризиса

Ситуация на денежных рынках понемногу выправляется.

Однако не так быстро, как хотелось бы его участникам.

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №06 (74) 2008 РЕАЛЬНЫЕ ДЕНЬГИ

Повезет только суверенам В начале мая сразу две влиятельные личности выступили с оптимистичными комментариями по поводу кредитного кризиса. Сначала Уоррен Баффет позитивно оценил действия ФРС и заявил, что, кризис идет на спад. Затем аналогичную точку зрения высказал глава Минфина США Генри Полсон, который также усомнился в том, что кризис может распространиться на другие секторы экономики. Впрочем, он отметил, что высокие цены на нефть негативно отразятся на экономическом развитии страны и снизят эффект от принятых правительством мер по финансовой поддержке населения. Г-н Полсон также признал, что рынок жилья остается самым большим риском для экономики США.

Не лучшие времена на рынке недвижимости отмечали также председатель ФРС Бен Бернанке и бывший глава ФРС Алан Гринспен. Г-н Бернанке сказал, что увеличение количества дефолтов по кредитам и лишений прав по закладным оказывает давление на цены на недвижимость и это отрицательно отражается на экономике в целом. Алан Гринспен также считает, что восстановление экономики начнется только после стабилизации цен на недвижимость и прекращения миллиардных списаний банками.

Между тем ситуация на рынке жилья остается очень сложной. Подтверждением этого стала отчетность крупнейшей ипотечной компании США Fannie Mae, убыток которой в I квартале оказался значительно выше ожиданий. При этом, менеджмент Fannie Mae достаточно негативно оценивает положение на рынке: цены на жилье упали в I квартале более резко, чем многие ожидали, а количество лишений прав по закладным значительно выросло. В компании ожидают, что стоимость домов в США в течение года может снизиться еще на 7—9%, что опустит их на 20% по сравнению с рекордными значениями.

В середине месяца Бен Бернанке сделал несколько комментариев по поводу сегод няшнего положения в экономике. По его мнению, проблемы сохраняются, а для их решения потребуется некоторое время. Для помощи в снижении напряжения на рынке кредитования ФРС готова увеличить размер месячного кредитования. При этом глава ФРС не сделал намека на возможное дальнейшее снижение процентной ставки. Это говорит о том, что на ближайшем заседании ФРС, которое состоится 24-25 июня, ведомство, скорее всего, оставит ставку на том же уровне в 2%. Пока что рынок оценивает вероятность ее снижения на 25 б.п. всего в 6%.

Покупатели начали возвращаться на рынок еврооблигаций, констатируют аналитики ИК «Тройка Диалог». Для заемщиков же он становится подобием клуба для избранных, членами которого могут стать лишь известные эмитенты с безупречной репутацией, готовые платить большие «членские взносы»: склонность к риску очень низка, и право привлекать заимствования за рубежом стоит недешево даже для лучших заемщиков.

На ближайшие месяцы эксперты прогнозируют высокую волатильность. На рынках еврооблигаций тех немногочисленных эмитентов, которые вошли в «клуб для избранных», новые размещения будут усиливать волатильность, а сама возможность для размещений будет возникать лишь время от времени, однако размер премий будет ограничен и постепенно уменьшится. Остальным заемщикам придется либо продавать активы, либо изыскивать другие источники финансирования. Использование этих способов привлечения капитала позволит им повысить качество своего баланса, что может привести к сокращению спрэдов из облигаций. Положительной динамики можно ожидать только от суверенных облигаций — фундаментальные показатели российской экономики улучшаются, однако здесь многое будет зависеть от развития событий на рынке казначейских обязательств США.

На нет и суда нет

Внутренний рынок долговых обязательств благополучно пережил апрельский кризис ликвидности, потому что никакого кризиса не было. Настроение на рынке улучшилось, и цены рублевых облигаций поползли вверх, чему способствовало и перечисление Пенсионным фондом приблизительно 17 млрд. руб. на счета частных управляющих компаний: определенная доля этих средств была вложена в облигации. Ключевым же фактором стало открытие для российских заемщиков внешних рынков еврооблигаций и синдицированных кредитов, что обеспечило дополнительный приток капитала, приведший к снижению ста-

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«По данным ЦБ, по итогам I квартала 2008 года темп прироста кредитов населению составил 7,7% (8,6% за аналогичный период прошлого года). Прирост привлченных банками средств граждан за январь–март – всего лишь 3% (год на- зад этот показатель был почти вдвое больше).

Рост инфляции делает заимствования все более привлекательной операцией по сравнению с пополнением банковского вклада. Любопытно, что и предприятия увеличивают объем привлеченных в банках кредитов бы- стрее, чем наращивают хранимые там средства. Разницу между привлекаемыми и размещаемыми суммами банки пока компенсируют за счет снижения доли ликвидных активов, накопленных в предновогодний период, в том числе за счет размещения в банковской системе средств госкорпораций. Но этот ресурс не бесконечен. В случае сохранения высоких темпов инфляции банки будут вынуждены ощутимо повысить ставки либо по кредитам, либо по депозитам, либо применить обе меры сразу».

Алексей Булгаков, кредитный аналитик ИК «Ренессанс Капитал»:

«Резкое ухудшение ситуации с ликвидностью в ближайшие два месяца возможно, в случае если спекулятивно настроенные инвесторы разочаруются в перспективе укрепления рубля и начнут выводить свои средства. Вместе стем нам представляется, что вероятность такого события все же невелика. Характер торгов на валютном рынке показывает, что предпринятые Банком России меры по увеличению волатильности курса рубля к бивалютной корзине не заставили инвесторов в спешном порядке закрыть свои позиции. Уверенность участников рынка в скором укреплении курса рубля обусловлена и рекордно высокими котировками нефти. В среднесрочной же перспективе поддержать котировки рублевых облигаций могут российские управляющие компании – предположительно в июле они могут начать инвестировать на рублевом рынке облигаций временно свободные средства Фонда содействия реформированию ЖКХ и Российской корпорации нанотехнологий. Конечно, не стоит забывать о возможном дальнейшем повышении Банком России ставок по депозитам и РЕПО. На наш взгляд, во второй половине года вполне можно ожидать еще одного или двух повышений ключевой ставки РЕПО Банка России».

вок на денежном рынке. Увеличение числа выпусков еврооблигаций, которое можно считать признаком роста доверия к российским заемщикам, позволяет надеяться на то, что во II квартале приток капитала возобновится и, как следствие, предложение на денежном рынке увеличится, а процентные ставки останутся низкими. Важную роль играют и меры денежных властей по поддержанию ликвид

|

Границы доходности при размещении корпоративных облигаций в мае |

||||||

|

Min / max по доходности |

Эмитент |

Кредитный рейтинг |

Объем выпуска |

Срок, лет |

Доходность, % годовых |

|

|

Рублевые облигации |

min |

Национальный капитал, 2 |

– |

3 млрд. руб. |

3 |

12% |

|

Евро- |

min |

ВТБ-2018 |

BВВ+/Стабильный |

$2 млрд.. |

10 |

6,875% |

|

облигации |

max |

Росевробанк-2009 |

B1/Стабильный |

$80 млн. |

1 |

9% |

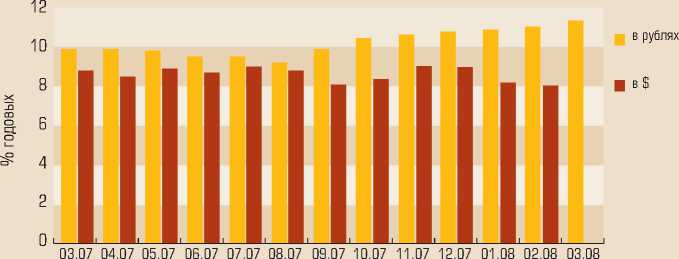

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

ности финансовых рынков. В финансовую систему уже закачаны значительные средства (в том числе с помощью госкорпораций), созданы дополнительные инструменты для таких вливаний (например, депозитные аукционы). Все это призвано убедить инвесторов в том, что процентные ставки останутся под контролем и государство сумеет предотвратить кризис ликвидности. Ц финансовое обозрение

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 марта 2008 года)

|

Е |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

3 078 157 255 |

73 868 442 |

7 627 786 |

29 783 559 |

150 129 998 |

1 097 696 158 |

731 460 943 |

987 590 369 |

|

2. |

ВНЕШТОРГБАНК |

624 440 929 |

31 207 921 |

405 725 |

27 159 584 |

52 829 729 |

110 302 998 |

179 230 673 |

223 304 299 |

|

3. |

ГАЗПРОМБАНК |

392 899 877 |

6 894 831 |

26 411 386 |

33 821 899 |

77 509 984 |

63 160 384 |

110 285 634 |

74 815 759 |

|

4. |

АЛЬФА-БАНК |

280 554 242 |

8 222 662 |

13 652 085 |

17 983 010 |

32 866 972 |

64 957 280 |

69 166 18 |

53 497 136 |

|

5. |

РОССЕЛЬХОЗБАНК |

266 651 716 |

3 781 634 |

8 729 |

2 347 364 |

6 161 967 |

62 776 849 |

37 902 271 |

153 671 629 |

|

6. |

БАНК МОСКВЫ |

250 268 830 |

15 165 023 |

740 426 |

9 627 368 |

15 402 165 |

67 119 526 |

123 921 991 |

18 213 374 |

|

7. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

205 223 982 |

11 690 481 |

106 691 |

9 691 114 |

14 453 071 |

34 822 767 |

59 134 994 |

75 324 864 |

|

8. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

199 638 651 |

3 172 108 |

1 732 906 |

7 835 238 |

12 862 439 |

53 089 864 |

73 221 165 |

47 724 931 |

|

9. |

ПРОМСВЯЗЬБАНК |

151 136 795 |

10 023 171 |

1 165 575 |

13 036 803 |

30 872 695 |

38 396 514 |

36 345 384 |

21 296 653 |

|

10. УРАЛСИБ |

151 122 037 |

12 642 126 |

6 313 057 |

22 724 323 |

40 887 902 |

27 203 958 |

25 203 998 |

16 046 405 |

|

|

11. |

БАНК ВТБ СЕВЕРО-ЗАПАД |

138 155 087 |

1 901 076 |

3 782 246 |

10 116 605 |

14 714 652 |

34 035 307 |

60 631 458 |

12 973 743 |

|

12. РОСБАНК |

130 574 995 |

7 536 577 |

798 642 |

14 263 666 |

21 339 210 |

29 459 721 |

31 968 205 |

25 185 974 |

|

|

13. МДМ-БАНК |

121 034 500 |

5 036 222 |

988 850 |

6 865 775 |

12 776 745 |

26 571 184 |

42 802 786 |

25 992 031 |

|

|

14. НОМОС-БАНК |

116 130 143 |

4 535 524 |

220 617 |

2 361 222 |

12 094 701 |

29 188 108 |

39 200 036 |

28 529 935 |

|

|

15. МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

107 598 356 |

36 006 |

381 125 |

5 126 730 |

10 576 570 |

65 179 879 |

10 597 201 |

15 694 793 |

|

|

16. АК БАРС |

95 681 079 |

4 218 939 |

205 940 |

3 497 818 |

7 530 092 |

19 583 155 |

34 957 337 |

25 687 798 |

|

|

17. СВЯЗЬ-БАНК |

90 791 349 |

2 581 381 |

489 735 |

5 038 445 |

5 645 498 |

12 655 722 |

34 658 401 |

29 686 389 |

|

|

18. |

БАНК «САНКТ-ПЕТЕРБУРГ» |

86 405 240 |

3 098 034 |

2 681 265 |

7 039 719 |

4 841 976 |

39 766 383 |

25 962 316 |

3 015 547 |

|

19. ПЕТРОКОММЕРЦ |

79 552 463 |

2 058 678 |

262 813 |

9 158 850 |

10 310 082 |

19 366 855 |

26 511 591 |

11 875 633 |

|

|

20. ВТБ-24 |

69 091 941 |

6 329 626 |

3 000 940 |

154 390 |

777 481 |

7 591 733 |

26 265 668 |

24 972 103 |

|

|

21. |

БАНК «ЗЕНИТ» |

66 017 905 |

1 590 355 |

867 636 |

7 607 770 |

13 012 810 |

14 246 892 |

15 523 353 |

13 169 089 |

|

22. ГЛОБЭКС |

65 345 516 |

344 136 |

6 252 298 |

1 785 798 |

1 181 496 |

39 267 621 |

16 514 167 |

0 |

|

|

Всего по банковской системе: |

6 766 472 888 |

215 934 953 |

78 096 473 |

247 027 050 |

548 778 235 |

1 956 438 858 1 811 465 690 |

1 888 268 454 |

||

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).