Управленческая отчетность: источник информации для контроля, анализа и принятия эффективных решений по управлению бизнесом

Автор: Измалкова И.В., Татаренко Л.Ю.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 10-1, 2022 года.

Бесплатный доступ

В данной статье рассматриваются основные аспекты по формированию управленческой отчетности: источник информации для контроля, анализа и принятия эффективных решений по управлению бизнесом. Роль информации в современном деловом мире неуклонно возрастает. В предпринимательской деятельности от качества экономической информации зависит деловой успех, выражающийся в получении прибыли и росте капитала. Для принятия инвестиционных решений, выбора клиентов, поставщиков, прочих деловых партнеров, необходима полнота и достоверность сведений, которую обеспечивает внутренняя управленческая отчетность. Управленческая отчетность - представляет собой систему взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющих его элементов за истекший период времени. Составление отчетности - завершающий этап учетного процесса, поэтому она состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода с помощью соответствующей обработки данных текущего учета. Отчетность может содержать как количественные, так и качественные показатели, как в стоимостном, так и в натуральном выражениях. Управленческая отчетность имеет свои особенности: - у нее особый статус, поскольку, в отличие от бухгалтерской, статистической и налоговой отчетности, она содержит информацию, формируемую лишь по запросам внутренних пользователей.

Управленческая отчетность, учетный процесс, информационные потоки, информационно-аналитическое обеспечение, управление бизнесом

Короткий адрес: https://sciup.org/142235889

IDR: 142235889 | УДК: 657 | DOI: 10.17513/vaael.2434

Management reporting: a source of information for monitoring, analyzing and making effective business management decisions

This article discusses the main aspects of the formation of management reporting: a source of information for monitoring, analyzing and making effective decisions on business management. The role of information in the modern business world is steadily increasing. In entrepreneurial activity, business success depends on the quality of economic information, which is expressed in profit and capital growth. In order to make investment decisions, select clients, suppliers, and other business partners, the completeness and reliability of information provided by internal management reporting is necessary. Management reporting is a system of interrelated indicators that characterize the conditions and results of the company’s activities or its constituent elements over the past period of time. Reporting is the final stage of the accounting process, therefore it consists of summarizing the final indicators, which are obtained at the end of the reporting period with the help of appropriate processing of current accounting data. Reporting can contain both quantitative and qualitative indicators, both in value and in kind.

Текст научной статьи Управленческая отчетность: источник информации для контроля, анализа и принятия эффективных решений по управлению бизнесом

В современном обществе учеными-экономистами не определен единый подход к названию отчетности, составляемой по запросам внутренних пользователей, не определена сущность отчетности, нет методики построения отчетов. Одни авторы ее называют сегментарной отчетностью, другие – внутрихозяйственной, третьи – управленческой. Все это свидетельствует о необходимости осуществления дальнейших научных изысканий в данной области. Термин «внутренняя управленческая отчетность» является наиболее приемлемым, поскольку в нем отражено назначение отчетности, предоставляющей информацию, используемую внутренними пользователями для обоснования широкого спектра управленческих решений. В частности, внутренние пользователи используют информацию для оценки выполнения плана, анализа имущественного и финансового положения организации, планирования и прогнозирования ее деятельности.

Управленческая отчетность – это форма представления сведений, существенных для выбора определенного варианта действий из множества альтернативных. Она может содержать данные, характеризующие фактические результаты производственной, инвестиционной и финансовой деятельности организации в целом и в разрезе отдельных структурных подразделений как за прошедший период, так и на определенный момент времени [4]. Наряду с этим внутренняя управленческая отчетность может включать в себя результаты анализа внутренних и внешних факторов, влияющих на достижение поставленных целей, а также плановые и прогнозные показатели деятельности предприятия на предстоящий период.

Процесс формирования управленческой отчетности не регламентируется законодательными и нормативными актами, в отличие от бухгалтерской, налоговой и статистической отчетности, которые составляются по единым правилам, установленным законом «О бухгалтерском учете», Налоговым кодексом РФ, постановлениями и инструкциями органов статистики, положениями по бухгалтерскому учету и бухгалтерской отчетности, другими нормативными актами; состав и содержание отчетных показателей (натуральных и стоимостных, количественных и качественных), форма и сроки их представления устанавливаются каждой организацией самостоятельно, исходя из ее организационно-правовой формы, вида деятельности, стратегии и тактики управления, квалификации управленческого персонала и других особенностей каждого хозяйствующего субъекта [1].

Основная цель управленческой отчетности состоит в обеспечении внутренних пользователей информацией, необходимой им для принятия управленческих решений на различных этапах управления организацией. Соответственно основные функции, которые выполняет бухгалтерская управленческая отчетность, состоят в следующем: – информационная; – плановая; – систематизирующая; – аналитическая; – контрольная; – организационная [3].

Материалы и методы исследования

Управленческая отчетность позволяет подробно раскрывать различные показатели отчетности, в частности формирование доходов по видам деятельности, по центрам ответственности. Правильно построенная система управленческой отчетности также дает возможность проводить более глубокую детализацию затрат, что, в свою очередь, позволяет руководству реализовывать различные мероприятия, направленные на повышение эффективности работы организации.

Система информационного обеспечения в рамках хозяйствующего выполняет функцию поддержки выработки и принятия управленческих решений [10].

Трансформация и обмен информацией возможен посредствам системы внутренних управленческих отчетов [7]. Так, управленческая отчетность обеспечивает внутреннюю языковую коммуникацию между бухгалтером и маркетологом, менеджером и руководителем производственного участка. Таким образом, управленческая отчетность – это часть информационной системы предприятия, которая осуществляет измерение обработку и передачу учетной информации (рис. 1).

Учетная информация должна обладать следующими свойствами:

– полезность, т. е. отражать реальное экономическое и финансовое состояние учитываемого объекта;

– проверяемость, т. е. возможность независимых специалистов получить одинаковые результаты;

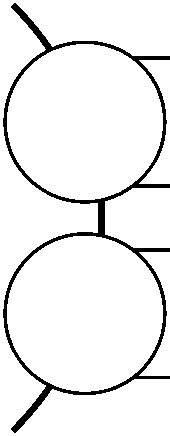

Качественные характеристики учетной информации

Существенность

Понятность

Уместность

Достоверность

Сопоставимость

Релевантность

Рис. 1. Качественные характеристики учетной информации

– независимость (нейтральность), т. е. отсутствие действий по представлению данных в пользу одной из групп пользователей за счет других; информация не должна влиять на решения и оценки заинтересованных пользователей;

– измеряемость, т. е. возможность оценки отражаемого объекта даже при отсутствии его денежного измерителя.

Информация, формируемая в учетной системе, должна быть полной. Полнота как характеристика качества означает, что информация должна быть достаточно полной и включать все необходимые факты для обеспечения ясного понимания и сопоставимости финансовой информации.

Главная задача системы отчетности – это обобщение информации и ее передача в подходящей форме руководству организации. Из отчетов должно быть ясно, в какой степени в структурных подразделениях организации были реализованы намеченные цели и где должны быть осуществлены необходимые мероприятия. Отчеты ни в коем случае не должны быть самоцелью, они должны обуславливать дополнительные решения и действия управленцев организации. Важной задачей системы отчетности является обобщение и передача информации лицам, принимающим решения по управлению организацией [6]. Внутренняя информационная отчетность представляет собой взаимосвязанный комплекс фактических и бюджетных показателей о функционировании организации как экономической и производственной единицы. Отчетность содержит информацию как по организации в целом, так и в разрезе структурных производственных подразделений и центров затрат.

Требования к форме, структуре и содержанию внутренних управленческих отчетов законодательно не закреплены, разработка форм управленческой отчетности осуществляется с учетом масштабности и особенностей производства на предприятии и является своего рода искусством.

Ведь нужно суметь разработать такие форматы управленческих отчетов, которые, с одной стороны, содержали бы действительно полезную информацию, а с другой стороны, стоимость получения данной информации была бы приемлемой для руководств.

Так как, вопросы соотношения полезности и стоимости формирования информации посредствам составления управленческих отчетов на практике возникают регулярно, то при разработке форматов управленческой отчетности нужно принимать во внимание основные характеристики, которым они должны удовлетворять.

Управленческая отчетность, в основном, может характеризоваться только качественными требованиями.

Вся управленческая отчетность по временным характеристикам показателей может разбиваться на три основные группы:

-

- фактическая управленческая отчетность;

-

- плановая управленческая отчетность;

-

- план-фактная управленческая отчетность.

При формировании фактической и плановой управленческой отчетности должна использоваться одна и та же управленческая учетная политика компании. В противном случае это затруднит анализ план-фактной управленческой отчетности. Ведь некоторые план-фактные отклонения могут воз- никать только из-за отличий в учетных политиках, которые использовались при планировании и при учете. При формировании план-фактной управленческой отчетности по центрам финансовой ответственности нужно помнить о том, что в этом случае необходимо использовать принципы гибкого бюджетирования [10].

Формирование план-фактных бюджетов по центрам ответственности начинается с расчета гибкого план, а затем уже рассчитывают план-фактные отклонения. Если этого не сделать, то оценка результатов работы центра ответственности в отчетном периоде будет некорректной.

Одной из основных задач бюджетирования (планирования) является подготовка и предоставление информации для выработки и принятия решений по управлению организацией. В процессе планирования эта информация превращается в конкретные постановки целей для каждого структурного подразделения и организации в целом. Все это осуществляется на фоне стратегического и долгосрочного планирования. Планирование является той путеводной нитью, с ориентацией на которую осуществляют свои действия все сотрудники организации. В рамках планирования определяются цели на период планирования и рассматриваются различные варианты их достижения.

В контексте временного интервала составления отчетов различают регулярные и оперативные отчеты [8].

Регулярные отчеты учитывают периодическую потребность в информации руководителей всех уровней управления. Они стимулируют принятия решений, требуют действий. Частота предоставления регулярных отчетов зависит от времени, за которое содержащаяся в них информация перестает быть актуальной и полезной для принятия управленческих решений.

Посредством оперативных отчетов менеджеры получают информацию в режиме реального времени, что позволяет принимать адекватные решения в особых ситуациях. Инициаторами составления оперативных отчетов могут быть как руководители структурных подразделений, так и бухгалтер-аналитик, осуществляющий в организации организацию работы системы бюджетирования. Из этого следует, что информация внутренней отчетности должна быть своевременной, т. е. должна быть представлена к тому времени, когда в ней возникает необходимость.

Следующим составным элементом системы внутренней информационной отчетности является форма предоставления информации. Унифицированных форм и каких-либо утвержденных законодательством обязательных (условий) требований к содержанию и структуре данных отчетов не предусмотрено. Поэтому разработку формуляров отчета должен осуществлять бухгалтер-аналитик, обязательно согласовывая это с руководителями функциональных служб и подразделений.

Содержание форм внутренней отчетности определяется для каждой организации индивидуально. Главными требованиями к формату и содержанию управленческой отчетности являются: доступность для восприятия, отчет должен быть достаточно простым, понятным и лаконичным. Кроме этого к отчетности предъявляется требование окупаемости, т. е. затраты на получение управленческой информации и составление отчетности не должны превышать экономического эффекта от ее использования [9].

При создании эффективной системы управленческой отчетности необходимо обеспечить следующее:

-

- определить форму, срок предоставления отчета и ответственного за его составление;

-

- составить схему формирования управленческих отчетов, определить владельцев исходной информации;

-

- наделить ответственного полномочиями координатора, т.е. административно разрешить ему получение информации у ее владельцев;

-

- определить пользователей информации и форму, в которой она будет им предоставляться.

Система внутренней отчетности строится с учетом особенностей каждой организации, а именно ее масштабности, отраслевой принадлежности, особенностей производственного процесса.

Посредством управленческой отчетности реализуются две основные задачи информационной поддержки (рис. 2).

Организация информационных потоков и информационно-аналитического обеспечения коммерческой деятельности будет способствовать согласованной работе отдельных служб и подразделений, а также будет способствовать предотвращению распылению и потери важной экономической информации.

выделение из огромного числа показателей, характеризующих определенную ситуацию, самые значимые, а именно те, корректировка которых принесет организации максимальную экономическую выгоду анализ оперативной ситуации экономической среды, в которой функционирует организация, и возможность внесения своевременной корректировки стратегических и оперативных планов, или упреждение негативных последствий

Рис. 2. Задачи информационной поддержки, которые реализуются посредством управленческой отчетности

Результаты исследования и их обсуждение

Основными функциями системы показателей является содействие при принятии решений, управление и контроль на всех уровнях иерархии организации.

Свою функцию поддержки при принятии решений показатели выполняют благодаря отбору и обработке информации, релевантной для принятия того или иного решения. Посредством полученной уже в систематизированной форме информации руководитель самостоятельно оценивает варианты действий и принимает решения. Контролирующая функция показателей выполняется путем осуществления сравнительных расчетов, в которых действительно достигнутые показатели противопоставляются соответствующим плановым величинам [6]. Следующий этап организации системы информационного обеспечения включает в себя передачу информации и ее применение в процессе управления организацией. Передача информации осуществляется посредствам системы внутренней отчетности, порядок и особенности ее организации будет рассмотрен далее.

Завершающим этапом в системе информационного обеспечения является выбор технического оснащения для хранения и информации и инструментария из сферы информационных технологий. Данный этап предполагает построение компьютерной системы хранения и дальнейшей обработки информации. Изобилие рыночных предложений требует обоснованного подхода к выбору компьютерной техники и особенно программного обеспечения.

Выводы

Таким образом, внутренняя управленческая отчетность имеет следующие особенности:

-

- у нее особый статус, поскольку, в отличие от бухгалтерской, статистической и налоговой отчетности, она содержит информацию, формируемую лишь по запросам внутренних пользователей;

-

- процесс формирования управленческой отчетности не регламентируется законодательными и нормативными актами;

-

- состав и содержание отчетных показателей (натуральных и стоимостных, количественных и качественных), форма и сроки их представления устанавливаются каждой организацией самостоятельно, исходя из ее организационно-правовой формы, вида деятельности, стратегии и тактики управления, квалификации управленческого персонала и других особенностей каждого хозяйствующего субъекта.

Управленческая отчетность представляет собой источник информации для контроля, анализа и принятия эффективных решений по управлению бизнесом.

Список литературы Управленческая отчетность: источник информации для контроля, анализа и принятия эффективных решений по управлению бизнесом

- Боровицкая М.В. Роль управленческого учета и отчетность в выборе стратегии деятельности организации // Вестник СамГУПС. 2009. № 6-1. С. 84a-91.

- Боровицкая М.В. Система внутреннего контроля как элемент стратегического управленческого учета // АНИ: экономика и управление. 2018. № 1 (22).

- Ваганова Ольга Евгеньевна Роль внутреннего аудита в управлении субъектом бизнеса в Российской Федерации // ИБР. 2018. №2 (31).

- Выборнова Е.А., Котова К.Ю. Этапы формирования управленческой отчетности в условиях цифровизации экономики // Концепт. 2019. № 7.

- Прут А.С., Быковских В.С., Измалкова И.В. Инновационные направления бухгалтерского учета в российской федерации // Исследование инновационного потенциала общества и формирование направлений его стратегического развития: сборник научных статей 10-й Всероссийской научно-практической конференции с международным участием. Курск, 2020. С. 72-75.

- Гафурова Г.Н. Управленческая отчетность как основа принятия управленческих решений // Бухгалтерский учет в издательстве и полиграфии. 2011. № 9.

- Кондрашова О.Р. Интегрированная отчетность в системе управленческого учета // Международный бухгалтерский учет. 2018. № 1 (439).

- Мизиковский И.Е. Использование принципов отчетности устойчивого развития в управленческом учете // Вестник ННГУ. 2014. № 3-1.

- Шнайдер О.В. Взаимосвязь внутреннего контроля и управленческого учета финансово-хозяйственной деятельности экономического субъекта банковского сектора // АНИ: экономика и управление. 2018. № 1 (22).

- Измалкова И.В., Морозова Н.С., Татаренко Л.Ю. Управленческий учет и внутренний контроль как инструменты бизнеса // Управленческий учет. 2021. № 11-1. С. 41-47.