Управленческий анализ как информационная база текущего контроля затрат в строительстве

Автор: Ананьева Ю.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11-1 (90), 2021 года.

Бесплатный доступ

В данной статье рассмотрено назначение управленческого анализа как одного из инструментов, направленных на осуществление контроля затрат в строительстве.

Строительство, строительно-монтажные работы, управленческий анализ, информационное обеспечение учетно- аналитической деятельности, контроль затрат.

Короткий адрес: https://sciup.org/140261241

IDR: 140261241 | УДК: 00 – 338.23

Management analysis as an information base of current cost control in construction

This article discusses the purpose of management analysis as one of the tools aimed at controlling costs in construction.

Текст научной статьи Управленческий анализ как информационная база текущего контроля затрат в строительстве

Строительство выделено в самостоятельную отрасль экономики, которая описывается целым рядом взаимодействий, возникающих между его субъектами: заказчиками, инвесторами, застройщиком, подрядчиком, проектировщиком и пр. Современные реалии рыночной экономики приводят к сложностям в организации процесса управления предприятием строительной отрасли.

Отрасль строительства имеет целый ряд особенностей, которые непосредственно отражаются на организации управленческого учета и его анализа. К ним, в первую очередь, относятся:

– обязательная стационарность, полная территориальная закрепленность строительных объектов, которые дают возможность осуществить разграничение конечных результатов. В итоге учет затрат на таких предприятиях осуществляется по центрам ответственности;

– высокий уровень подвижности производственных и трудовых ресурсов, что приводит к решению задачи косвенного распределения большой доли расходов на осуществление производственной деятельности;

– большой по срокам производственный цикл, а также четкая система последовательного выполнения строительно-монтажных работ, что приводит к обязательному определению величины себестоимости по отдельным категориям строительно-монтажных работ;

– высокий показатель трудоемкости и капиталоемкости выполненных работ, что сказывается на росте показателя амортизации, а также транспортно-заготовительных расходов, включенных в себестоимость продукции;

– приравнивание спроса к индивидуальному, а также довольно ограниченные возможности по его унификации и стандартизации.

Важнейшими задачами, которые ставятся в процессе анализа деятельности строительной организации, следует назвать:

– проведение контроля за показателями выполнения плана, а также величиной объемов строительно-монтажных работ предприятия;

– исследование целого ряда факторов, которые оказывают существенное воздействие на размер и состав выполняемых строительномонтажных работ, а также на уровень себестоимости всей продукции строительной отрасли;

– расчет резервов, которые можно будет направить на рост показателей строительно-монтажных работ, а также разработка целого ряда мероприятий, способствующих по их освоению.

Управленческий анализ проводят, используя следующие информационные документы:

– бизнес-план строительной организации, планы-графики выполнения работ;

– договоры подряда, а также субподряда, проектно-сметная документация;

– статистическая отчетность по форме №1-кс «Отчет о выполнении подрядных работ»;

– акты, а также справки приемки этапов и объемов работ, журналы учета выполненных работ, акты рабочих и государственных приемочных комиссий, отчеты о затратах на производство и реализацию продукции, отчеты о расходе основных строительных материалов в сопоставлении с производственными нормами, данные журнала- ордера №10, ведомости №10 и т.д. [1].

Схема процесса контроля затрат в строительной организации представлена на рисунке 1.

Реестры по всем видам платежей -официальные данные по всем объектам

Приход документов по реальным данным

Счета на оплату'

Отдел учета и контроля

Сверка данных с базой и бухгалтерией

Регулировка, сопоставление данных с базой и головной компанией

Обработка счетов, выставление их на оплату'

После завершения объекта подготовка данных для ГБР

Реальный учет — расход по объ екту

Занесение в базу оплаченных счетов, формирование расхода по объекту'

Рисунок 1 – Схема организации контроля затрат в строительной организации

Осуществление контроля затрат в строительной отрасли должно включать в себя следующие документы:

– смета затрат;

– документы по учету выполнения строительных работ, а также всевозможные договоры;

– план-график, который будет отвечать за своевременность, а также контроль и анализ всех расходов строительной компании, что даст возможность осуществлять своевременную оплату по выставленным счетам, кроме того, позволяет отследить количество и сроки всех строительных работ, выполняемых предприятием [2].

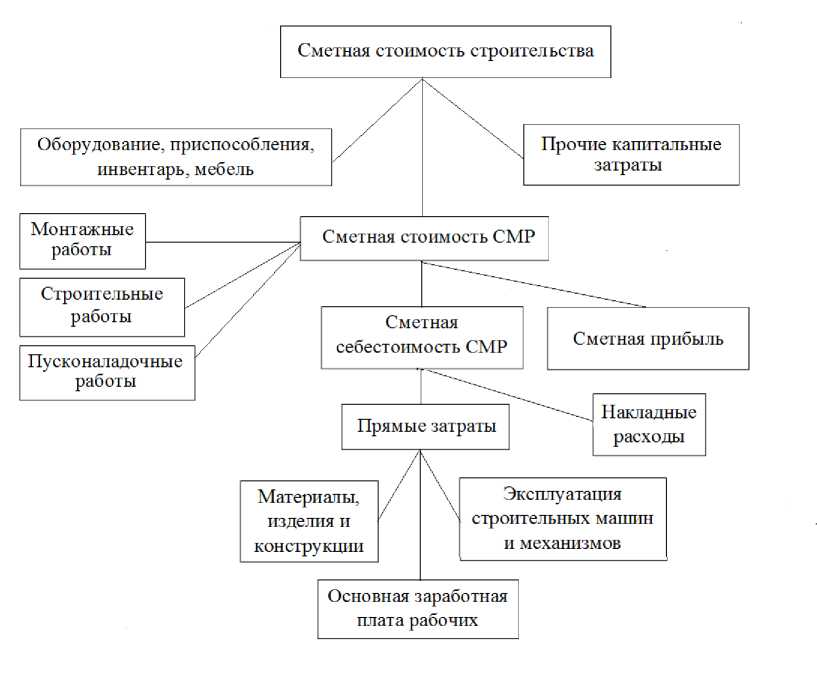

Сметой признается документ, который утверждается заказчиком и исполнителем. В нем собран перечень работ, которые необходимо выполнить. Кроме того, отражается список материалов, необходимых для строительства, и в каком количестве они необходимы. На основании сметы проводится расчет конечной стоимости строительного объекта. Для того, чтобы работа с документами была более простой, необходимо всю информацию разделить на ряд последовательных этапов. Например, в какое время нужно провести оплату, а также сроки, в течение которых будет выполнен тот или иной этап строительной деятельности. Сметы могут быть различными, иметь различную структуру и форму, однако их суть остается неизменной (рисунок 2).

Рисунок 2 – Сметная стоимость строительно-монтажных работ

Основными экономическими показателями для контроля затрат и расходов являются:

– рентабельностьзатрат (Return on Cost of Sales, ROCS);

– рентабельностьактивов (Return on assets, ROA);

– затратоотдача;

– затратоемкость и многие другие [3].

Самыми эффективными показателями считаются: рентабельность затрат и рентабельность активов. Данные показатели используются для оценки эффективности израсходованных средств.

Коэффициент, который показывает количество дохода с одного потраченного рубля, называется «Рентабельность затрат» с анг. ReturnonCostofSales, (ROCS). Этот показатель рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и реализацию товаров, продукции и услуг. Он помогает понять, сколько организация зарабатывает, продав или изготовив определенный вид продукции.

Рентабельность активов с анг. Returnonassets, (ROA) – финансовый показатель, показывающий эффективность использования активов организации. Рентабельность активов характеризует прибыль, которую организация получает с каждого рубля, потраченного на формирование активов.

С помощью этих показателей можно прогнозировать риски налоговых проверок. Критерии самостоятельной оценки рисков для налогоплательщиков установлены в приказе ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Значительное отклонение уровня рентабельности по данным бухгалтерского учета от данных статистики является одним из критериев.

Для более детального контроля затрат можно использовать формулу расчета рентабельности затрат, где в качестве прибыли используется валовая прибыль или прибыль от продаж, а затраты – себестоимость, управленческие, коммерческие или другие виды затрат.

Таким образом, управление процессами контроля затрат и расходов в организации является важным фактором, влияющим на формирование результатов хозяйственной деятельности организации. Собственнику компании и директорам для принятия правильных, оперативных управленческих решений необходимо контролировать свои затраты и расходы.Контролируя и анализируя затраты, можно делать выводы о целесообразности затрат. Анализ и контроль затрат дает возможность контроля установления цен. Анализируя затраты, можно упростить принятие решений по ближайшей перспективе развития организации. Регулярный контроль расходов позволит планировать уровень прибыли и оптимизировать бизнес-процессы в организации. В роли ключевой цели контроля затрат в строительстве выступает предоставление полного перечня информации, касающейся затрат строительной документации. Если на предприятии грамотно организован учет и анализ затрат, то это позволит владеть информацией на всех стадиях строительства. Кроме того, контроль затрат в строительстве дает возможность эффективно управлять, а также координировать работу строительной компании.

Список литературы Управленческий анализ как информационная база текущего контроля затрат в строительстве

- Сигидов Ю.И. Постановка управленческого учета и контроля затрат в строительном производстве / Ю.И.Сигидов // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2020. - №3. – С.98-101.

- Смирнова О.Е. Управление затратами в строительстве / О.Б.Смирнова // Справочник экономиста. – 2019. - №2. – С.76-79.

- Татур И.К. Аназиз затрат на производство в строительстве / И.К.Татур // Вестник Омского государственного университета. – 2021.- №1. – С.11-18.