Управленческий контроль в среднеобразовательных учреждениях города Москвы

Автор: Демьянов А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Образование и педагогика

Статья в выпуске: 2 (20), 2017 года.

Бесплатный доступ

В этой статье рассматривается потребность внедрения концепции управленческого контроля для образовательных учреждений, место управленческого контроля в организации управления системой взаимосвязь со стратегическими и оперативными целями

Управленческий контроль, образовательные учреждения

Короткий адрес: https://sciup.org/140270835

IDR: 140270835

Текст научной статьи Управленческий контроль в среднеобразовательных учреждениях города Москвы

This article discusses the need of introducing the concept of management control for educational institutions, the role of managerial control in the system of management of the organization, the relationship with the strategic and operational objectives

Достаточно актуальным вопросом на сегодняшний день является стремительное изменение условий существования образовательных учреждений. Существовавшая ранее более или менее устойчивая среда деятельности учреждений, относящихся к системе среднего профессионального образования (далее СПО), и обеспечиваемая жесткой регламентацией процедур и опорой на сформированную нормативную базу, сменилась на абсолютно новую среду, которая характеризуется социальнообразовательной нестабильностью. Данная сфера определяется тем, что факторы, характеризующие суть взаимодействия субъектов образовательного 1

процесса, изменяются стремительными темпами и конструктивным образом. Причинами данных изменений стали: изменение общественных ориентиров и потребностей общества, высокая динамика факторов внешнего окружения, наличие противоречивости и несогласованности в предпринимаемых действиях, направленных на стабилизацию ситуации. Перечисленные ранее условия способствуют выдвижению уникальных условий, содействующих развитию образования в целом и системы среднего профессионального образования на первый план. К данным условиям можно отнести: адаптацию системы СПО к условиям внешнего воздействия, пересмотр взглядов и мнений на систему работы учреждений СПО, повышение значимости операционной составляющей работы и потребность в улучшении материально - ресурсной базы, имеющейся в образовательных учреждениях. Очевидным становится и то, что та среда, которая определяет сущность современного образовательного пространства, создаваемого на базе рыночных взаимоотношений, предоставляет новые требования к организации работы учреждений среднего профессионального образования. Учитывая сложившиеся в городе Москве условия, в первую очередь следует увеличивать конкурентоспособность. Эффективное управление ресурсами -одно из основных условий, необходимое для обеспечения конкурентоспособности в любой организации. В связи с этим, формируется ряд определенных условий и требований к сфере управления (в т. ч к сфере управления организацией, управленческому контролю или управленческому учету). Основу успешного управления составляет полное соответствие внешним обстоятельствам, а также перспективная ориентация. Не является исключением и образовательные учреждения системы СПО. В данном случае оптимизированное управление ресурсами определяется ограничением финансирования, увеличением среднего возраста работников, участвующих в образовательном процессе, уменьшением притока молодежи, желающей иметь профессиональное образование.

В последнее время область образования характеризуется серьезными изменениями, которые оказывают немаловажное влияние на работу и положение образовательных учреждений в городе Москве. Многое в сфере управления образовательными организациями нуждается в соответствующем пересмотре и реорганизации. Управление образовательной организацией призвано обеспечивать целенаправленность и организованность процессов в управляемом объекте.[6] В данном случае следует учитывать сетевую связь образовательных и других учреждений, что подразумевает потребность в исследовании и разработке типовых методов управления и взаимодействия, практических рекомендаций, которые в дальнейшем могут стать базой для стандартизации подходов к развитию систем управленческого контроля и учета.

Система управленческого контроля (далее Система УК) и ее роль в контуре управления организации

Комплексный подход к управлению образовательным учреждением -представляет собой резерв, созданный с целью увеличения значения позиции образовательных учреждений на рынке аналогичных услуг в момент их перехода в более новые организационно-правовые формы. Это способствует максимальному увеличению эффективности использования имеющихся ресурсов, пониманию сущности и отличий всех действий, которые происходят в системе СПО города Москвы, предоставляет возможность досягать поставленные цели. Новые социально-экономических условия требуют новых подходов к управлению в сфере контроля и учете, которые напрямую связаны с измерением итогов работы каждого образовательного учреждения, так как распоряжаться возможно только тем, что измеряется. Эффективное управление также нуждается в постоянном контроле того, что измеряется. Управленческий контроль в контексте сказанного необходимо расценивать как определение уровня достижения запланированных целей с дальнейшей оценкой того, что ещё следует совершить, какие корректирующие советы приведут к увеличению производительности работы учреждений СПО. Функциональными задачами управленческого контроля являются:

-

- нормирование - вывод на аргументированные и приемлемые для сведений производственных и иных условий характеристики персональной и (или) коллективной работы;

-

- измерение - численное определение по заранее определенным законам и способам степени свершения установленных целей;

-

- сопоставление характеристик плановых и характеристик, приобретенных в процессе измерения итогов деятельности;

-

- анализ работы - обнаружение факторов отклонении от плановых характеристик (сокращение производительности);

-

- отбор методов выхода на плановые показатели;

-

- корректировка - утверждение исправляющих операций с целью достижения запланированных характеристик.

«Одной из вероятных альтернатив для решения абсолютно всех данных вопросов считается формирование системы управленческого контроля, интегрированная в алгоритм работы целой компании».[5] Видно, что Система УК занимает особую роль и считается связующим звеном для блока вопросов стратегического планирования и блока вопросов оперативного управления. Для более удобной оценки и раскрытия информации требуемого управленческого воздействия, а также с целью повышения уровня эффективности управленческого контроля, рациональным решение будет осуществление учета в учреждении по центрам ответственности. Данное решение дает возможность наиболее четко определять проблемы, так как в центрах ответственности существует соответствующий набор ресурсов. «Развитие подобной прослойки, дает возможность зафиксировать за определенным операционным менеджером конкретную область ответственности, также следует точно разделить полномочия и прямые обязанности, предоставляемые операционному менеджеру, для решения поставленных перед учреждением вопросов в пределах допустимой ответственности.»^] Данный процесс даст возможность исключить всюду встречающейся условия, когда в образовательном учреждении имеется более чем один заместитель директора, обязанность которых либо не прописана в целом, или сформулирована подобным способом, что работу подобных заместителей попросту нельзя контролировать и оценить по достоинству.

Такой подход дает возможность сделать систему контроля наиболее эластичной, управляемой и «прозрачной», то что весьма популярно в современных обстоятельствах. К основным задачам образовательного учреждения СПО относят:

-

- задачи, связанные с образовательными услугами (профильные);

-

- задачи, связанные только с обеспечением операционной деятельности образовательного учреждения

Необходимо рассмотреть отклонения в меньшую и большую сторону. Отклонение в меньшую сторону (не достижение плановых показателей) определяют невысокое качество управления, с другой стороны, изменение в большую сторону могут стать сигналом о возможных злоупотреблениях (повышение контроля в данный период лишает способности для злоупотребления, что влияет на показатели учреждения).

Роль управленческого контроля в управлении оперативными вопросами

Распределение по характеру услуг, которые предоставляются образовательными учреждениями, даст возможность сформировать в учреждении матричную систему управления. Характерной чертой такой системы управления считается то, что преднамеренно вводится разделение по управлению существенно разнообразными сферами работы образовательного учреждения. Стоит отметить, что данное явление требует специалистов, занятых в областях, обладающих особой компетентностью, и не связанных напрямую с предоставлением образовательных услуг. Однако, регулирование непрофильными видами работы учреждений СПО экономически прибыльно передавать на аутсорсинг во внешнее руководство специализированных УК, которая будет формировать и сочетать все требуемые обеспечивающие процессы, сопутствующие профильной образовательной деятельности.

Данный подход (передача управления непрофильными видами компаниям - аутсорсерам) имеет довольно большую выгоду для учреждения города Москвы в том, что выбранная УК приобретает право эффективно распоряжаться финансово-хозяйственной деятельностью нескольких учреждений, которые группируются согласно отраслевому признаку. Данный подход так же рассматривает управление материально-техническими ресурсами всех учреждений СПО города Москвы силами одной Управляющей компании, подчиняющейся Департаменту образования. В данном случае экономия будет возможна при помощи масштабирования работы УК, увеличения эластичности и мобильности организации управления типовыми непрофильными ресурсами, оптимального применения и перераспределения данных ресурсов в соответствии с персональными потребностями образовательных учреждений. Такая перемена в концепции управления образовательными учреждениями особенно актуальна в момент перехода к новым экономико-правовым формам, а также в момент формирования сетевого взаимодействия образовательных учреждений. Стоит отметить, что если руководитель образовательного учреждения освобожден от выполнения функций, несвойственных прямому предназначению и не имеющих непосредственного отношения к обеспечению образовательной деятельности, то он может сконцентрироваться на таких вопросах как, развитие просветительных услуг, образовательного учреждения, повышение качества предоставляемых образовательным учреждением услуг, удовлетворенность потребителей получающих образовательные услуги. Разделение деятельности на «профильную» и «непрофильную» также способствует упрощению работы. Процесс управления задачами (метод оперативного контроля) учреждения по мониторингу рынка, по анализу собственного состояния и согласно моделированию собственного развития, так как сфера интересов руководителя распространяется только непосредственно на отрасль образовательных услуг. Помимо этого, это дает возможность облегчить управленческий контроль, гарантировать его значительную результативность, эффективность и высокоэкономичность, то что в данный период очень важно для управления образовательными учреждениями, для оптимального распределения и применения бюджетных и иных ресурсов. Даже в случае если оценивать управленческий контроль как последовательность операций, как процедуру, взаимосвязанную только лишь с образовательными услугами, то более значимыми следует рассматривать первую и последнюю фазы подобного процесса. Начальная фаза характеризуется сбором необходимой информации с целью последующей ее обработки, отображения действительной ситуации. В ходе рассмотрения имеющихся условий формируется образ идеальных условий, уже после чего возможно, базируясь на анализе ресурсов, имеющихся в учреждении, и факторов ближнего и дальнего окружения, изложить целевое положение образовательного учреждения, желаемую «картину мира». В данном положении уже существуют предпосылки для формулирования стратегических целей учреждения СПО.

Место управленческого контроля в процессе анализа ситуации и создания целевого состояния

При описании имеющихся условий следует отталкиваться от наиболее значимых интересов главных заинтересованных сторон. Только лишь такого рода подход дает возможность выразить более значимые принципы, на которых должен выстраиваться управленческий контроль. Помимо этого,

Основой для создания системы показателей и критериев, существенных для оценки работы учреждения являются интересы Заинтересованных сторон. В ходе отображения имеющихся условия возникает представление того безупречного образа, который представляет собой базу для проектирования работы всего образовательного учреждения.

Заинтересованные стороны - это субъекты, интересы которых связаны с деятельностью учреждений СПО (учитываются интересы потребителей образовательных услуг, Департамента образования, самих учреждений и т.д.) Показатели - критерии, которые в интересах дела необходимо измерять. Критериями необходимо рассматривать те количественные значения характеристик, к достижению которых учреждение стремится.

На базе проработанной ситуации, «как она есть» и идеальной ситуации, которую необходимо расценивать, как стратегическое видение, создается образ желаемых (либо целевых) условий, и должны составлять основу для целеполагания. «Различие целевого состояния с идеального состоит в том, что целевое состояние может быть обеспечено ресурсами образовательного учреждения, ресурсами как имеющимися, так и теми, которые возможно будет мобилизовать в ходе перехода к целевому состоянию».[4] Здесь реализуется одна из основ системного подхода, когда в качестве частей системы рассматриваются только те элементы, управление которыми необходимо и достаточно для исполнения определенных задач. Совершенная ситуация может рассматриваться как стратегическое видение, которое является ориентиром для следующих действий. Облик безупречной ситуации находится в зависимости от миссии образовательного учреждения, которая должна отображать назначение образовательного учреждения. Общий анализ с целью представления имеющегося, безупречного и целевого состояния для образовательного учреждения обязан содержать как анализ условий внешнего среды, так и исследование состояния самого учреждения, с его 8

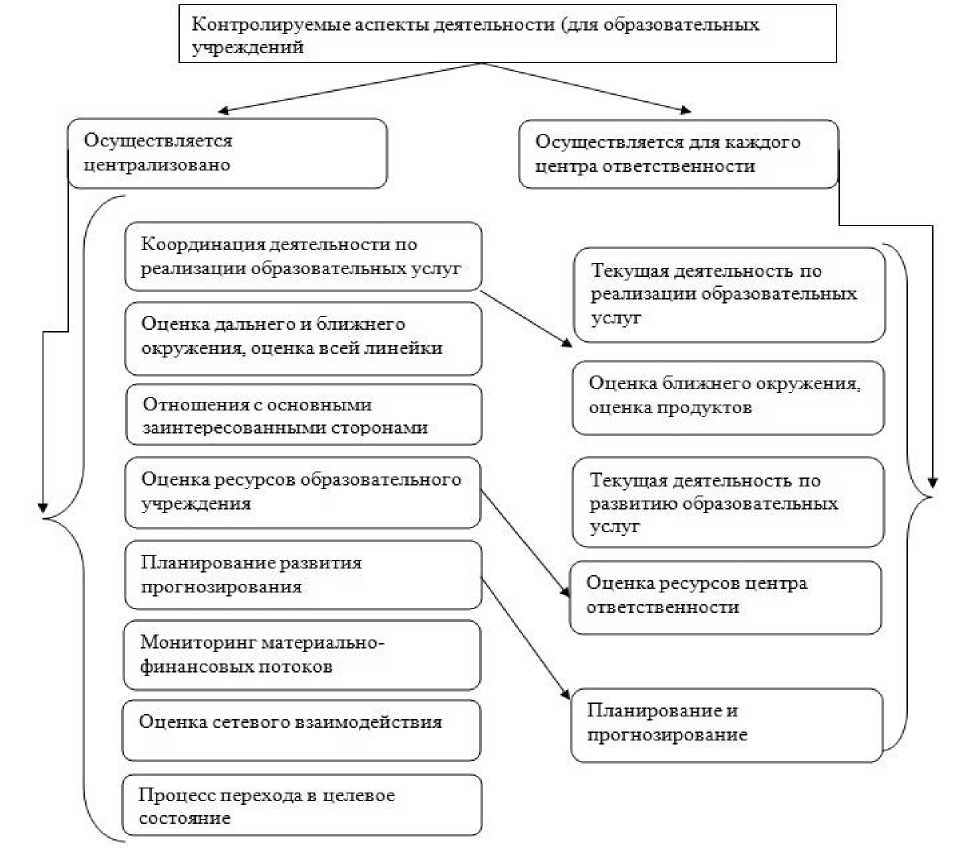

ресурсами и возможностями. Показатели контроля деятельности образовательных учреждений.

«Процессы, связанные как с описанием деятельности образовательного учреждения в существующих» [2]

Осуществляется для каждого центра ответственности

Осуществляется централизовано

Контролируемые аспекты деятельности (для образовательных учреждений

Текущая деятельность по реализации образовательных услуг

Текущая деятельность по развитию образовательных услуг

Оценка дальнего и ближнего окружения, оценка всей линейки

Оценка ресурсов образовательного учреждения

Мониторинг материальнофинансовых потоков

Планирование развития прогнозирования

Координация деятельности по реализации образовательных услуг

Планирование и прогнозирование

Оценка ближнего окружения, оценка продуктов

Оценка ресурсов центра отв етств енно сти

Процесс перехода в целевое состояние

Опенка сетевого взаимодействия

Отношения с основными заинтересованными сторона>ш

В процессе развития совершенного либо желаемого вида происходит конкретизирование имеющейся «картины мира» для определенного образовательного учреждения, что приводит к раскрытию ранее не известных разрывов и раскрытию новых проблемных участков в процессе «многовиткового» отображения и анализа имеющихся условий. Данное в свою очередь приводит к уточнению и к наиболее полному осознанию настоящего положения и создаваемых образов. Концепция управленческого контроля нацелена на основные характеристики и аспекты, определяющие работу образовательного учреждения в определенных условиях, также формирует и видоизменяет в процессе уточнения безупречного и целевого образов учреждений СПО. Для образовательного учреждения при переходе к новым экономико-правовым формам рационально осуществлять контроль следующих сфер деятельности. Необходимо сосредоточить интерес на том, что определенные аспекты контроля в отношении всего образовательного учреждения и центра ответственности обладают схожим характером и должны выстраиваться с учетом иерархии проблем и координации производственных действий для осуществления контроля и учета. Помимо данного, необходимо особый интерес уделить тому фактору, что управленческий контроль «несет ответственность» за процесс перехода в желаемое состояние. «Управленческий учет необходимо расценивать в плане «внутреннего» применения в целях диагностики и координации работы, как всего учреждения, так и обособленных центров ответственности, что дает возможность руководству производить оценку успехов учреждения согласно общим подходящим критериям и показателям работы».[3] Данные критерии и характеристики должны быть разработаны с учетом взглядов всех заинтересованных сторон, к которым относятся: Министерство образования, Департамент образования, руководство и рядовые работники учреждения, сетевые партнеры, работодатели, конечные потребители (пользователи), их родители и пр. В идеальном случае руководство учебного заведения должно гарантировать постоянное увеличение ресурсной базы учреждения, обеспечить потребителя наилучшим продуктом по минимальной стоимости и удовлетворять потребности абсолютно всех значимых заинтересованных сторон. В действительной реальности управленцы определенных образовательных учреждений придерживаются принципа - желания выжить. По этой причине в данный период необходимо заметить, что акцент их работы смещен в сторону удовлетворения нужд более значимых заинтересованных сторон, обладающих решающим влиянием на всю работу учреждения. Подобное отношение дает возможность в большинстве случаев современному маркетингу гарантировать легитимность управления. При таковом подходе отчетные сведения могут иметь вид некоего «парадного фасада», что приводит к искривлению имеющейся картины как для самостоятельно взятого учреждения, так и для системы СПО в целом. Можно выделить ещё один подход менеджмента в сфере управленческого контроля, при котором происходит соперничество за власть, контроль над бюджетами, доходными проектами, материальными и информационными ресурсами. В данном случае готовящаяся в качестве отчетности управленческая документация может представать в искривленной форме и также не соответствовать настоящему положению дел. Необходимо выделить, что подготовка документации с целью управленческого учета является сложным и трудоемким процессом для менеджера. В случае если принципы финансового учета установлены и считаются неотъемлемыми для каждой компании в силу того, то что отчетность предназначена для внешнего пользователя (налоговая, аудиторская служба и т.д.), то управленческий учет, рассчитанный для «внутреннего пользования», должен быть организован для наибольшей адаптации под потребности самого учреждения с учетом его отдельных специфик, имеющихся материально-технических ресурсов учреждения, а кроме того должен принимать во внимание изменившиеся и продолжающие изменяться внешние условия. И так как более важным для реального времени считается потребность грамотно и справедливо оценить, и аргументировать необходимый образовательному учреждению госбюджет, то и управленческий учет должен оставаться нацелен на успешную оценку в первую очередь расходов образовательного учреждения. Целесообразным при проведении оценки затрат является деление центров ответственности на следующие виды (подразумевается, что управление образовательным учреждением связано исключительно с профильной деятельностью -предоставление образовательных услуг):

-

1) создание образовательных проектов и модулей;

-

2) введение и осуществление созданных образовательных проектов и модулей;

-

3) развитие образовательных проектов и модулей;

-

4) формирование образовательного учреждения;

-

5) формирование и сохранение коммуникативных процессов образовательного учреждения.

-

6) сохранение и формирование концепции управленческого учета и управления образовательного учреждения в целом

Учет расходов согласно всем выделенным видам, дает полное представление о действительной структуре имеющихся расходов учреждения СПО, должен быть ориентирован на восприятие того, какое субсидирование необходимо и на что непосредственно должны быть ориентированы полученные ресурсы. Это предоставит возможность в короткий срок получать высококачественную информацию для правильного принятия решений управленческого типа, что и должно сделать систему управления наиболее эластичной и результативной, а управленческий контроль – эффективным инструментом результативного управления образовательным учреждением и всей системы СПО при условиях социально-образовательной нестабильности.

В завершение хотелось сказать пару слов о некоторых моментах, которые могут вызывать проблемы при внесении изменений в системы управления, а кроме того системы контроля и учета в образовательных учреждениях. В силу сформировавшихся факторов среди управляющих образовательных учреждений большая часть профессионалов имеет педагогическое образование. Это хорошо, так как подобный управляющий ориентируется в проблемах, связанных с данной сферой. Однако, в наше время этого совершенно недостаточно для успешного управления образовательным учреждением. Управляющий данного учреждения должен оставаться высококвалифицированным управленцем, обладать дипломом по маркетингу либо дипломом MBA, иметь опыт руководства сфере менеджмента, т.к. осуществление управленческих модификаций, в том числе и предложенных, требует их полного понимания, искусства применять данные модели и в практической деятельности. От управляющих образовательных учреждений требуются познания в таких сферах маркетинга, как целеполагание, стратегическое управление, организационное строительство, командообразование, Изменение концепции управления – продолжительный и трудоемкий процесс, который требует привлечения квалифицированных специалистов, которые обладают опытом и знаниями в данной сфере.

Очевидным является то, что в образовательном учреждении должна быть команда управленцев-единомышленников, так как продуктивность аналогичных конструктивных перемен вероятна только лишь при присутствии команды управленцев, вооруженных познаниями в сфере маркетинга и обладающими эффективным опытом управленческой деятельности. Очень важно в системе профессионального образования формировать регулярно функционирующую систему переподготовки сотрудников, делая упор на управленческие зоны ответственности, регулярно повышать квалификацию сотрудников среднего и высшего звеньев. Только лишь при подобных обстоятельствах возможно преобразовать систему СПО и приспособить её к условиям современного мир.

Список литературы Управленческий контроль в среднеобразовательных учреждениях города Москвы

- Мексон Х.М., Альберт В., Хедоури Х. Основы менеджмента: - 1993.

- Хант П. Планирование и контроль: концепция контроппинга.- М.: Статистика и финансы. -1998.

- Петрова И.В., Петров Ю.А., Кобишан В.И., Козепцева А.Е., Управленческий учёт и анализ. М. инфра-м. - 2011г.

- Александров Е.А., Никитин В.М., Башкатов П.И. Порядок определения расчетно-нормативных затрат на финансовое обеспечение выполнения государственного задания учреждениями СПО города Москвы. - М.: АНО Центр ИРПО, 2011. - 85 с.

- Александров Е.А., Никитин В.М., Башкатов П.И. Механизм перехода образовательных учреждений города Москвы в новые правовые формы. Организационно-методические рекомендации, 2011. - 185 с.

- Савченко И.А., Варавкина А.В. Актуальные проблемы управления развитием образовательной организации // Экономика и предпринимательство. - 2017. - №1. - С. 1034-1036.