Управленческий учет как инструмент повышения эффективности бизнеса

Автор: Гугкаева С.С.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 6, 2025 года.

Бесплатный доступ

Управленческий учет выступает в качестве информационного контура, обеспечивающего сбор, обработку и анализ данных о затратах, доходах и финансовых результатах. Целью данного исследования стало выявление и систематизация факторов, влияющих на эффективность управленческого учета, а также предложение рекомендаций по оптимизации его внедрения для повышения финансовой результативности предприятий. Исследование основано на рецензируемых научных публикациях в области управленческого учета, финансового менеджмента и экономики. Отмечено, что управленческий учет поддерживает информационное обеспечение внутрикорпоративных процессов и позволяет руководителям принимать обоснованные решения. В ходе цифровой трансформации компании получили доступ к широкому спектру инструментов автоматизации учетных операций. Внедрение современных систем управленческого учета позволяет значительно повысить эффективность работы с денежными потоками и снизить операционные затраты. Реализация предложенных автором рекомендаций по оптимизации внедрения системы управленческого учета создаст качественную аналитическую платформу для принятия оптимальных решений, что позволит укрепить экономическую стабильность компаний. Перспективные направления дальнейших исследований должны быть направлены на изучение влияния цифровых технологий на модернизацию инструментария управленческого учета.

Управленческий учет, финансовая эффективность, планирование, бюджетирование, анализ затрат, оценка производительности, принятие решений, контроль, отчетность, прогнозирование

Короткий адрес: https://sciup.org/149148237

IDR: 149148237 | УДК: 658.15 | DOI: 10.24158/pep.2025.6.16

Management Accounting as a Tool for Improving Business Efficiency

Management accounting acts as an information loop that collects, processes, and analyzes data on costs, revenues, and financial results. The aim of this study is to identify and systematize the factors influencing the effectiveness of management accounting, as well as to propose recommendations for optimizing its implementation to improve the financial performance of enterprises. The study is based on peerreviewed scientific publications in the field of management accounting, financial management, and economics. It is emphasized that management accounting supports the information provision of internal corporate processes and enables managers to make informed decisions. During the digital transformation, companies gained access to a wide range of accounting automation tools. The implementation of modern management accounting systems significantly improves the efficiency of cash flow management and reduces operating costs. Conclusions. The implementation of the recommendations proposed by the author on optimizing the implementation of the management accounting system will create a highquality analytical platform for making optimal decisions, which will strengthen the economic stability of companies. Promising areas of further research should be aimed at studying the impact of digital technologies on the modernization of management accounting tools.

Текст научной статьи Управленческий учет как инструмент повышения эффективности бизнеса

Владикавказский филиал Финансового университета при Правительстве РФ, Владикавказ, Россия, ,

Vladikavkaz, Russia, ,

Введение . В условиях современного рынка, характеризующегося постоянными изменениями, конкурентоспособность и гибкость компаний становятся ключевыми факторами их долгосрочного успеха. Стандартные методы составления финансовой отчетности, предназначенные для внешних заинтересованных лиц, не обеспечивают руководство компании необходимой информацией для оперативного реагирования на изменения во внутренней среде предприятия (Функциональное значение современных бизнес-стратегий на примере управленческого учета …, 2024). Необходим расширенный набор показателей, который позволит провести всесторонний анализ бизнес-процессов и принять обоснованные управленческие решения с учетом специфики деятельности компании. Именно управленческий учет выступает в качестве информационного контура, который обеспечивает сбор, обработку, анализ и интерпретацию данных о затратах, доходах, экономических результатах в разрезе центров финансовой ответственности, видов продукции, проектов и других сегментов бизнеса (Evianti et al., 2024; Sha, 2024).

Высокая эффективность применения аналитических инструментов управленческого анализа в деятельности хозяйствующих субъектов обусловливает значительный интерес научного сообщества к данной области исследований. Существенный вклад в изучение темы внесли исследования авторов А.Н. Бобрышева, Т.В. Боровиковой, Т.Н. Егорушкиной, Е.Н. Кравченко, Е.И. Костюковой, Е.А. Медведевой, А.М. Сердюкова, Г.З. Тищенковой, А.В. Фролова и других (Бобрышев, Сердюков, 2020; Егорушкина, Кравченко, 2023; Костюкова и др., 2020; Тищенкова, Боровикова, 2022).

Применение современных методов управленческого анализа оказывает значительное влияние на рыночные позиции компаний. Результаты многочисленных исследований подтверждают наличие прямой зависимости между использованием передовых аналитических инструментов и повышением конкурентоспособности организации (Стасюк и др., 2021; Тюленева, Шарапова, 2024).

Практическое применение управленческого учета как инструмента оптимизации деятельности предприятий сопряжено с рядом сложностей при внедрении и эксплуатации, несмотря на теоретическую ценность. Многие организации внедряют фрагментированные системы учета, которые характеризуются слабой интеграцией с производственными процессами и существенными задержками в предоставлении данных (Стасюк и др., 2021). Недостаточная информационная поддержка управленческих решений приводит к нерациональному использованию ресурсов организации, потере потенциальных возможностей развития и снижению общей эффективности бизнеса (Тюленева, Шарапова, 2024). Таким образом, актуальность темы исследования обусловлена необходимостью более детального изучения механизмов воздействия и факторов, препятствующих эффективному применению управленческого учета на предприятиях.

Целью данного исследования стало выявление и систематизация факторов, влияющих на эффективность управленческого учета, а также предложение рекомендаций по оптимизации его внедрения в современных условиях для повышения финансовой результативности предприятий.

Исследование имеет практическую значимость для специалистов управленческого учета и руководителей предприятий, так как предлагает рекомендации по оптимизации внедрения управленческого учета с использованием современных цифровых технологий и методов автоматизации. Это позволит повысить качество и оперативность управленческой информации, улучшить процессы планирования, контроля и анализа, что в итоге способствует повышению финансовой эффективности и конкурентоспособности организаций в условиях динамичного рынка.

Материалы исследования представлены рецензируемыми научными публикациями ведущих академических изданий в области управленческого учета, финансового менеджмента и экономики.

Методологическую основу исследования составили фундаментальные труды отечественных и зарубежных авторов, посвященные теории и практике управленческого учета, а также методологии анализа затрат.

Для достижения целей исследования были применены методы обзора литературы, а также сравнительного анализа.

Результаты и обсуждения . Управленческий учет является неотъемлемой частью современной системы бухгалтерского учета и обеспечивает конфиденциальное информационное обеспечение внутрикорпоративных процессов. Создание комплексной системы управленческого учета является ключевым фактором для эффективного функционирования бизнес-структур. Традиционная бухгалтерская отчетность не позволяет руководству своевременно принимать обоснованные решения из-за ограниченности предоставляемых данных. В отличие от нее, управленческая отчетность предоставляет пользователям всех уровней актуальную информацию о движении материальных и финансовых потоков организации, выполняя важную информационную функцию в учетной деятельности. Комплексный характер управленческой отчетности позволяет получать достоверные данные о текущем и перспективном развитии компании, значительно превосходя возможности финансовой и налоговой документации (Тищенкова, Боровикова, 2022).

В результате цифровой трансформации бизнес-процессов компании получили доступ к широкому спектру инструментов автоматизации учетных операций. Российские разработчики создали ряд востребованных электронных систем для корпоративного сектора, таких как «СБиС», «Мое Дело», «Контур», «Битрикс24», «Такском» и другие. Внедрение этих цифровых решений позволяет значительно повысить эффективность управления денежными потоками и обеспечить максимальную прозрачность внутренних бизнес-процессов организации. Современные бизнес-структуры достигают значительного повышения рентабельности благодаря автоматизации управленческого учета. Аналитическое исследование компании Gartner показывает, что организации, внедрившие автоматизированные системы управленческого учета, снижают операционные затраты на 30 %1. Максимальный экономический эффект достигается за счет ускорения документооборота, минимизации ошибок, связанных с человеческим фактором, и повышения производительности сотрудников. Для управленческого учета, согласно рейтингу газеты «Комсомольская правда», можно выделить следующие топ-10 систем управленческого учета (табл. 1)2.

Таблица 1 – Лидеры рынка программных продуктов для управленческого учета

Table 1 – Market Leaders of Software Products for Management Accounting

|

№ |

Название системы |

Описание |

|

1 |

БитФинанс |

Основана на 1С, оптимизирует рутинные задачи, интегрируется с бухгалтерскими системами, поддерживает международные стандарты |

|

2 |

Финансист |

Платформа для финансового планирования и визуализации данных, подходит для компаний с выручкой от 5 до 200 млн рублей |

|

3 |

ПланФакт |

Онлайн-сервис для автоматизации финансового учета, особенно популярен среди проектных организаций |

|

4 |

Финолог |

Ориентирован на малый и средний бизнес, автоматизирует учет денежных потоков и планирование |

|

5 |

Финтабло |

Предлагает аутсорсинг финансового учета и инструменты для управленческого учета с пошаговой настройкой |

|

6 |

Corplan |

Упрощает процессы финансового планирования и анализа, интегрирует данные из различных источников |

|

7 |

Аспро.Финансы |

Помогает контролировать денежные потоки, составлять бюджеты и анализировать финансовые данные |

|

8 |

Adesk |

Специализированный сервис для финансовой аналитики с интеграцией с банковскими системами |

|

9 |

Куб24 |

Предназначен для бизнеса с оборотом от 2 до 300 млн рублей, предлагает аналитическую отчетность по запасам |

|

10 |

Planior |

Платформа для бюджетирования и управленческого учета с готовыми шаблонами бюджетов и интеграцией с банками |

Управленческий учет служит комплексным механизмом повышения финансовой результативности организации, обеспечивая информационную основу для принятия эффективных решений руководством компании на различных организационных уровнях. Многогранное воздействие управленческого учета на экономические показатели предприятия реализуется через взаимосвязанную систему инструментов контроля и анализа. Механизмы этого влияния могут быть систематизированы (табл. 2).

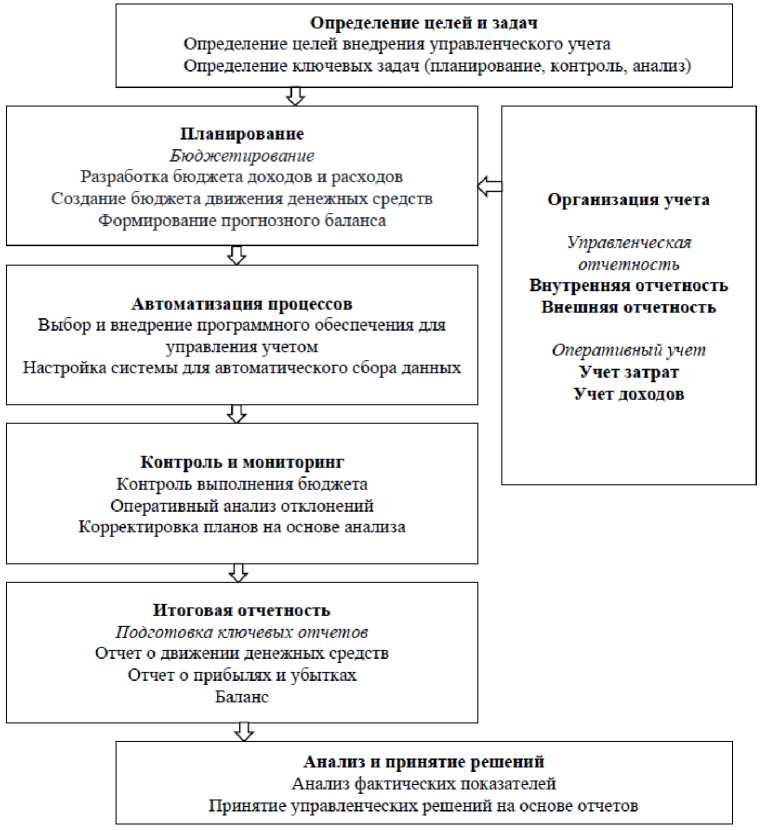

Создание качественной информационно-аналитической базы способствует разработке эффективных управленческих решений, направленных на оптимальное использование производственного, финансового и кадрового потенциала организации. Внутренняя направленность управленческой отчетности предоставляет возможность использования специализированных методов обработки данных, адаптированных под специфику конкретных направлений хозяйственной деятельности предприятия. Формирование системы управленческого учета на предприятии требует реализации комплекса взаимосвязанных мероприятий. Поэтапное внедрение системы позволяет создать надежную основу для мониторинга экономических показателей и принятия обоснованных управленческих решений3. Ниже на рис. 1 представлена примерная схема внедрения системы управленческого учета.

Таблица 2 – Механизмы влияния управленческого учета на финансовую эффективность бизнеса

Table 2 – Mechanisms of Influence of Management Accounting on Financial Efficiency of Business

|

Механизм влияния |

Описание |

Влияние на финансовую эффективность |

Риски и ограничения |

|

Информационное обеспечение принятия решений |

Управленческий учет предоставляет своевременную и релевантную информацию о затратах, доходах и рентабельности |

Позволяет принимать обоснованные оперативные и стратегические решения, что ведет к улучшению финансовых результатов |

Недостаточная точность данных |

|

Планирование и бюджетирование |

Разработка бюджетов формализует цели и координирует деятельность подразделений |

Эффективное бюджетирование позволяет прогнозировать финансовые потоки и повышает рентабельность |

Непредвиденные изменения на рынке |

|

Контроль и оценка выполнения |

Анализ отклонений и системы KPI обеспечивают контроль за выполнением планов и бюджетов |

Позволяет своевременно выявлять проблемы и повышать ответственность менеджеров, что предотвращает финансовые потери |

Сопротивление изменениям со стороны сотрудников |

|

Управление затратами |

Анализ и управление затратами с помощью различных методов (ABC-costing, целевое калькулирование и др.) |

Эффективное управление затратами ведет к росту прибыли и рентабельности |

Сложности в сборе данных |

|

Оценка эффективности подразделений |

Структурирование деятельности по центрам ответственности и оценка их финансовых результатов |

Основа для мотивации персонала и децентрализованных решений, что способствует повышению финансовой эффективности |

Недостаток мотивации у сотрудников |

Рисунок 1 – Схема внедрения системы управленческого учета на предприятии

Figure 1 – The Scheme of Implementation of the Management Accounting System at the Enterprise

Данная схема включает структурированный подход к организации учетной системы, обеспечивающий полноценное функционирование механизмов планирования и анализа производственно-хозяйственной деятельности организации.

Анализ практического применения управленческого учета показывает наличие существенных ограничений, которые препятствуют максимальному раскрытию его потенциала. Разрозненность информационных систем, нехватка квалифицированных специалистов, сопротивление изменениям со стороны сотрудников, значительные финансовые затраты и необходимость адаптации под специфику конкретного предприятия создают препятствия для внедрения.

Для повышения эффективности управленческого учета как инструмента повышения финансовой результативности необходим системный подход к этому процессу. Таким образом, глубокое понимание существующих ограничений позволяет предложить эффективные рекомендации их преодоления:

-

– рекомендуется использование современных технологий. Внедрение актуальных аналитических программ для автоматизации управленческого учета позволит повысить качество обработки информации и ускорить принятие управленческих решений. Применение AI и ML (машинного обучения и искусственного интеллекта) расширит возможности автоматизации рутинных операций, обеспечит более точное прогнозирование финансовых результатов и своевременное выявление отклонений в массивах данных, что существенно ускорит процессы финансового анализа;

-

– современные малые предприятия смогут повысить эффективность своей деятельности за счет внедрения упрощенных методик управленческого учета, которые будут синхронизированы с бухгалтерским документооборотом. Применение унифицированных форм отчетности позволит существенно оптимизировать расходы на организацию и поддержание учетной системы предприятия;

-

– эффективное управление финансовыми потоками в организации требует внедрения комплексной системы бюджетного контроля, которая позволит отслеживать движение денежных средств и своевременно вносить коррективы в финансовую стратегию предприятия. Мониторинг расходной части бюджета поможет выявить потенциальные зоны оптимизации и принять обоснованные управленческие решения. Применение современных методик калькуляции затрат, включая пооперационный учет, обеспечит глубокое понимание структуры расходов и откроет возможности для повышения экономической эффективности компании;

-

– инвестирование в профессиональное обучение сотрудников в области управленческого учета позволит создать надежную основу для принятия эффективных решений и одновременно повысит квалификацию сотрудников организации. Профессиональная подготовка персонала позволит расширить аналитические способности, разработать прогнозные модели и внедрить инновационные подходы, основанные на количественных данных. Современная рыночная динамика требует от работников организации максимальной гибкости и готовности к изменениям в установленных практиках. Регулярное повышение квалификации обеспечит доступ команд к передовым методикам управленческого учета и актуальным технологическим инструментам;

-

– необходимо наладить взаимодействие между различными структурными подразделениями (кросс-функциональное взаимодействие). Межведомственная координация станет основой для эффективного распределения ресурсов компании. Объединение усилий отделов маркетинга, продаж и производства позволит внедрить комплексную систему оптимизации затрат. Синергетический эффект от совместной работы различных подразделений будет способствовать рациональному использованию материальных и человеческих ресурсов компании;

-

– важно обеспечить регулярный мониторинг и отчетность. Внедрение комплексной системы мониторинга результативности предполагает использование метрик производительности, которые позволят руководству оперативно реагировать на возникающие отклонения. Применение визуальных инструментов аналитики позволит наглядно представить динамику показателей эффективности, что будет способствовать принятию обоснованных управленческих решений;

-

– система управленческого учета должна содержать механизмы планирования долгосрочных перспектив развития компании, обеспечивая устойчивый рост и стабильность бизнес-про-цессов. Также необходимо уделять особое внимание защите конфиденциальных финансовых данных путем внедрения комплексных решений в области информационной безопасности, что позволит минимизировать риски утечки сведений и связанные с этим экономические издержки.

Таким образом, предложенные рекомендации позволят решить существующие проблемы, обусловленные внедрением управленческого учета, создать благоприятные условия для повышения эффективности финансовой деятельности организации и обеспечить устойчивое развитие конкурентных преимуществ на рынке.

Заключение . На основании проведенного исследования можно сделать вывод, что управленческий учет является ключевым элементом в построении эффективной системы управления организацией, способствуя повышению ее финансовых показателей.

Реализация предложенных автором рекомендаций по оптимизации внедрения системы управленческого учета позволит создать качественную аналитическую платформу, которая предоставит руководству всех уровней актуальные данные для принятия оптимальных решений. Внедрение передовых учетных механизмов повысит адаптационные возможности компаний в условиях рыночной нестабильности, что позволит максимизировать финансовые показатели и укрепить экономическую стабильность.

Перспективные направления дальнейших исследований должны быть направлены на глубокое изучение механизмов влияния современных цифровых технологий на модернизацию инструментария управленческого учета. Особое внимание следует уделить выявлению корреляций между степенью развития систем управленческого учета и экономическими результатами предприятий различных отраслей экономики. Актуальной задачей становится разработка комплексных подходов к определению рентабельности инвестиций в управленческие информационные системы.