Управленческое консультирование «по-российски»: трансформация проблемного поля

Автор: Целютина Т.В., Цыгулева А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (21), 2016 года.

Бесплатный доступ

В статье рассматриваются проблемные направления развития и функционирования управленческого консультирования в России, наиболее востребованные и сложные сектора консалтинговых услуг. Выделены преимущества и недостатки отечественных и зарубежных компаний на отечественном рынке управленческого консультирования. Анализируется динамика изменения объема совокупной выручки российских компаний от предоставления услуг управленческого консультирования. Проанализирована частота использования российскими предприятиями услуг внешних консультантов по управлению.

Управленческое консультирование, рынок услуг, консультационные услуги, консультант

Короткий адрес: https://sciup.org/140118038

IDR: 140118038

Текст научной статьи Управленческое консультирование «по-российски»: трансформация проблемного поля

В сегодняшних реалиях усложнения экономики, информатизации и глобализации, российскому бизнесу необходим действенный консультационный ресурс, способный компетентно, быстро, гибко передать клиенту знания и опыт, необходимые для управления и стратегического планирования. Знания должны помочь в повышении эффективности управления организаций, и, таким образом, предоставить им добавленную ценность и конкурентный импульс.

Управленческое консультирование как важная часть консультационной системы – довольно молодое направление сферы услуг в России, начавшее свое развитие лишь в середине 80-х годов прошлого столетия. Данные исследования, проведенного на рубеже XX-XXI веков, свидетельствуют, что объем внутреннего спроса на консалтинговые услуги в России (76, 3 млн. долл.) находился на уровне чуть ниже, чем в Греции (90, 2 млн. долл.), население которой в 10 раз меньше. В то же время он был в 170 раз ниже, чем спрос в сопоставляемых с нею по количеству населения Франции (1760, 0 млн. долл.) и Германии (9199, 3 млн. долл.) [1]. На сегодняшний день, российские эксперты оценивает емкость консалтингового рынка неоднозначно, одни, говорят, что рынок консалтинговых услуг еще находится в процессе становления и до стабилизации ему далеко, другие, характеризуют «российский консалтинг» как созревшую мощную индустрию разнообразных услуг с развитой инфраструктурой. Причем мнения аналитиков из стана потребителей консалтинга полярно соотносятся с мнениями «производителей» этих услуг.

В 2014 году очередной ежегодный рентинг ведущих консалтинговых групп, подготовленный рейтинговым агентством RAEX («Эксперт РА»), выявил застой на этом рынке. Поддержку своему бизнесу консультанты ждут в основном от проектов, реализуемых государством, и в меньшей степени от бизнеса, стремящегося в кризис снизить издержки. Исследования показали, прирост суммарной выручки крупнейших консалтинговых групп – участниц нынешнего рентинга по итогам 2014 года составил, по сопоставимым данным, 9%, а ее совокупный объем достиг 116,4 млрд рублей. Это меньше показателя прошлого рейтинга (+14%) и ниже инфляции (11,4%, по данным Росстата). Примерно 30% участников рентинга (48 из 181) завершили прошлый год снижением доходов [8]. Таким образом, можно констатировать, что рынок консалтинга колеблется на грани между застоем и сжатием. И это вполне стандартное развитие событий практически для любого сектора услуг: они становятся первыми жертвами экономических «болезней». В перспективе спрос на услуги консультантов будет поддержан потребностями в региональных стратегиях развития, необходимостью найти ответ на усиление налогового администрирования, развитием обороннопромышленного комплекса и реализацией крупных инфраструктурных проектов. Но ожидать резкого оживления на рынке консалтинга не приходится. В условиях замедления экономического роста рецессия на рынке консалтинга в 2016 г., скорее всего, сохранится.

В среднесрочной перспективе главным потребителем, формирующим спрос на консультации и сопутствующие им услуги по управленческому консультированию, будет, как считают эксперты, государство. Государство – крупнейший собственник и инвестор, поэтому государственный рынок чрезвычайно привлекателен для многих отраслей консалтинга. В результате на рынке управленческого консультирования определяется новая тенденция – спрос на консультационные услуги начинает опережать предложение и становится более избирательным и квалифицированным. Спрос опережает квалифицированное предложение, поскольку в России отсутствует регламентация и правовое обеспечение консультационного сообщества. В принципе отсутствует закон о консалтинге, способный определить понятийный аппарат, закрепить юридический статус консультанта, ввести критерии эффективности деятельности консалтинговых структур. Российская власть предлагает так называемым саморегулирующимся консалтинговым организациям брать на себя обязанности об оздоровлении собственного рынка. Объединившись, профессионалы должны выработать строгие стандарты для своего бизнеса и сами следить за их соблюдением. Решение вопросов профессионализации консультационной деятельности основывается, с одной стороны, на определении сущности и содержания труда консультанта, выявлении личностных качеств, необходимых для занятия этой деятельностью, с другой стороны, выявлении способа целенаправленного развития этих качеств для повышения эффективности труда консультантов.

Коробцев В. дает широкое определение профессионализации человека в консультационной деятельности, это «…усвоение специфики профессиональной консультационной деятельности; овладение необходимыми знаниями и практическими навыками, их пополнение, обновление, развитие и применение в практической деятельности; превращение консультационной деятельности в основной источник средств к существованию; теоретическая и практическая специализация; осознание, принятие, выполнение своей социальной роли в жизнедеятельности и развитии общества; осознание и освоение своей «экономической ниши» в общественном разделении труда; выработка, овладение и развитие правовой основы и организационно-экономического механизма своей профессионализации и профессиональной деятельности; обретение, деятельность и развитие профессионального сознания [2].

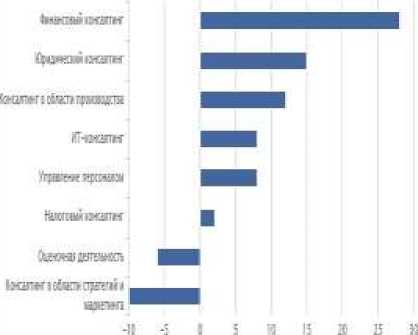

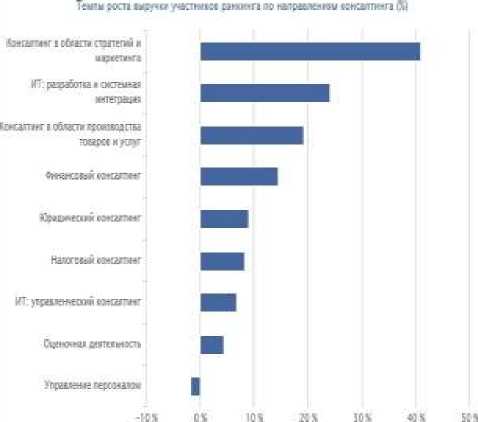

Определим наиболее востребованные сектора консалтинговых услуг в 2013 - 2014 гг. (рис. 1).

Грай I- НЛ>® toiJWW <тар кснкашипжк рг - = управаж Гансам

Тал юл mrwучпшнтмипя ч’яимк киотя К

I jf[W>\

Г рафик I. Рост рынка ускоряют разработка стратегий и ИТ-услуги

ВГЪ«фС<71$

Рис. 1. Наиболее быстрорастущие сектора консалтинговых услуг Источник: Экспертный сайт "Открытая экономика" - OPEC.ru Анализ результатов социологических исследований позволил выделить специфику управленческого консультирования «по-российски» и определить положительные тенденции российского рынка консалтинговых услуг. По мнению экспертов консалтинг «по-российски» это-услуга, не поддающаяся сертифицированию «на западный манер» (37%), специалисты индивидуалы – самородки (22%), высокопрофессиональный индивидуальный подход к каждому клиенту (уникальные решения для каждого клиента) (18%), учет всех взаимосвязей и специфики российского рынка (оказание услуг «под ключ» с долгосрочным прогнозированием) (11%), сочетание энтузиазма, самоотдачи и размаха (9%), «мозговые», просветительские и образовательные центры (2%), «модное ремесло»; «востребованный интеллектуальный ресурс» (1%) [9].

В обстановках российской действительности - представители посредственного, и, в том числе, небольшого бизнеса, начинают понимать, что совершенно четкая проработка тактических шагов их компаний невыполнима без квалифицированной консультации коллеги-профессионала. Период «грубой настройки» бизнеса приближается к завершению, и прогресс производительности способен в настоящее время достигаться только лишь за счет наиболее «тонкой настройки». Бизнес должен отыскивать список источников производительности в стратегической работе, формировании новых конкурентоспособных положительных сторон, наиболее непростой мотивации персонала, новой клиентной ориентации.

На рынке управленческого консультирования конкуренция между иностранными и российскими компаниями гораздо выше, чем на рынке аудиторских услуг. Это происходит потому, что основными потребителями аудиторских услуг преимущественно выступают внешние, по отношению к компании, пользователи (акционеры, кредиторы, налоговые органы), именно поэтому при выборе аудиторской компании большую важность имеет её имя. При выборе компании, оказывающей услуги в области управленческого консалтинга потребителями являются менеджмент предприятия или собственники бизнеса, и здесь более важными становятся знание рынка и российских особенностей, и меньшее влияние оказывает имя.

Выделим преимущества и недостатки отечественных и зарубежных компаний на отечественном рынке управленческого консультирования (табл. 1) [6].

Таблица 1

Преимущества и недостатки отечественных и зарубежных компаний на отечественном рынке управленческого консультирования

|

Преимущества зарубежных фирм |

Преимущества российских фирм |

масштабный опыт;

практического опыта управления программами преобразований в условиях разных стран;

становления бизнеса, технологий, конкретных секторов экономики промышленности;

|

клиентами;

практическая тенденция консалтинга (до операционного уровня);

особенности отечественного рынка и национального менталитета; |

|

заграничными партнерами, как сопутствующий консалтингу эффект; |

|

|

Недостатки зарубежных компаний |

Недостатки российских компаний |

отношениях.

соответствует имени компании |

управления проектами |

Таким образом, в ближайшее время существующее положение на рынке консалтинговых услуг, видимо, кардинально не изменится. Ожидается, что будет усиливаться давление больших консалтинговых компаний за счет расширения деятельности и роста профессионализма. Российские консультационные организации станут улучшать собственные технологии и возможно интегрироваться в международные консалтинговые организации.

Важность проблем, связанных с состоянием и возможностями формирования и укрепления российского управленческого консалтинга, обозначила тему исследования, проведенного Ассоциацией Менеджеров [5]. В исследовании применялись материалы собеседования с представителями консультационных фирм, а кроме того, итоги выборочного опроса 200 главных управляющих и директоров многофункциональных подразделений, основных отечественных фирм. В то время как европейский рынок в целом растет медленнее мирового (ожидаемый рост в среднем составит 4%), страны Центральной и Восточной Европы, становящиеся на путь рыночной экономики, представляют собой небольшие, но быстро растущие рынки консалтинговых услуг. Среди наиболее перспективных эксперты отмечают Польшу, Венгрию, страны Балканского региона и Россию.

Размер российского рынка услуг управленческого консультирования сравнительно маленький, однако настоящий период развития сложной экономики и наблюдаемые финансовые установки дают возможность ему расти темпами, неимоверными с целью прочих сфер российской экономики. Существенная часть рыночной части (до 65%) отечественного рынка консалтинговых услуг вплоть до сегодняшнего времени принадлежит заграничным консультационным корпорациям, большая часть с которых умалчивают экономические итоги работы в РФ. Они формируют самостоятельный ценовой сектор, в котором функционирует только 6-8 наикрупнейших отечественных фирм. Между тем в настоящее время в России имеется высокий и активно возрастающий конкурентоспособный рынок, в котором функционирует масса российских консультационных фирм. Общее их число без учета персональных консультантов составляет более 2000. К элите консультационного бизнеса допускается присоединить примерно 130 фирм, более значительные из которых ранее сравнимы или даже превышают районные отделы зарубежных компаний согласно выручке, числа персонала и производительности работы. До 70% целой выручки требуется в консультационные фирмы, находящиеся в центральном окружении. Тем не менее динамично формируются и областные компании.

В России все еще продолжается бум на ИТ-консалтинг. В общий объем выручки российских консалтинговых компаний наибольший вклад вносят услуги, оказываемые в ИТ-сфере (около 35% совокупной выручки), причем наибольшая динамика роста наблюдается в управленческом консалтинге в сфере ИТ. Размер выручки от консультаций в области стратегического планирования и координационного формирования относительно стабилен и является примерно 15%, что отвечает среднеевропейскому уровню. Крайне незначителен относительно среднеевропейского степени размер исполняемых проектов в области HR и операторного маркетинга.

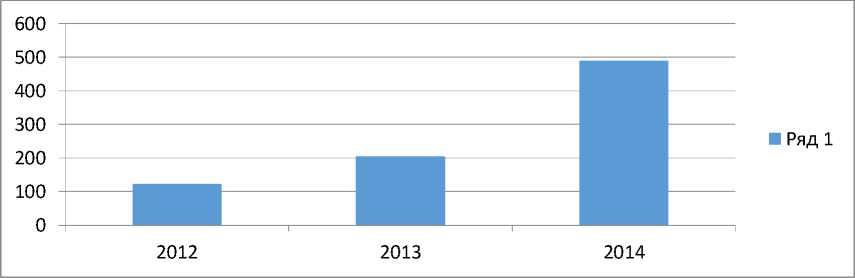

Наилучшим подтверждением востребованности услуг согласно управленческому консультированию российским бизнесом представляется очередной результат: наиболее 80% опрошенных менеджеров высшего звена показали на то, что расходы их фирм в обслуживание консультантов за минувший 2014 г., согласно крайней мере, не уменьшились (рис.2).

Рис.2 Динамика изменения объема совокупной выручки российских компаний от предоставления услуг управленческого консультирования

Отметим, что повышение расходов на консультантов отмечалось в 43% фирм. Интересно сопоставить приобретенный результат с изменением численности управленческого состава российских компаний. Итоги анализа демонстрируют, что снижение отмечалось любой третьей фирмы. Речь, несомненно, никак не подходит о смене внутренних управленцев на внешних консультантов, однако некоторая динамика отслеживается – внешний консалтинг в заключении ряда проблем наиболее результативен, чем разросшийся бюрократизированный управленческий аппарат многочисленных отечественных компаний. Итоги исследований демонстрируют, что более 60% отечественных компаний уже обладают опытом многократного общения с внешними консультантами. Респонденты разбились на 3 одинаковые категории. Практически 35% опрошенных показали на то, что компания часто направляется за поддержкой к внешним консультантам, к тому же в 15% компаний консультанты трудятся постоянно. Пока что третья часть опрошенных признались, что время от времени прибегают к предложениям специалистов согласно управленческому консультированию. Третья часть респондентов заметили, что имеют лишь разовый опыт общения с консультантами, либо по большому счету никогда в жизни не обращались к ним. При этом 7,2% не исключают такой возможности и являются потенциальными клиентами консалтинговых компаний [5].

На сегодняшний день в российской экономике не существует отрасли, которая бы не использовала возможности, предоставляемые консультантами. Однако, как и в предшествующие годы, по объемам заказываемых консалтинговых услуг лидирует промышленность, обеспечивая консультантам 60-70% совокупной выручки, причем наибольший объем доходов консалтинговых компаний обеспечивают предприятия нефтяной и нефтегазовой отрасли, электроэнергетики. Заметную роль (порядка 12% совокупной выручки) также играет финансовый сектор [6].

Нецивилизованными с точки зрения потребления консалтинговых услуг эксперты называют строительную отрасль, компании, связанные с недвижимостью и розничной торговлей. Услугами управленческого консультирования пренебрегают компании тех отраслей и сфер экономики, в которых отсутствует твердая конкурентоспособная среда или же чувствуется нехватка денег. В первом случае у менеджеров просто отсутствует мотивация к более эффективному ведению бизнеса (рис.3).

|

_______________ Сократились; |

|

|

Остались на том |

Нет ответа; 7% 11% |

|

же уровне; 42% |

Увеличились; |

|

40% |

Рис.3 Изменение затрат российских компаний на услуги консультантов в 2014 г.

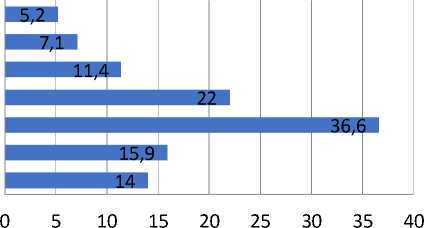

В случае же недостатка денег большая часть управляющих данного сектора по большому счету никак не думают о консалтинге. Собственно, подобное положение формируется, к сожалению, в аграрном хозяйстве, угольной индустрии, в многочисленных машиностроительных и автотранспортных фирмах. Наиболее всего привлекает вероятность применения знаний и умений, каковыми обладают высококлассные консультанты (60% анкетированных). Без наружных консультантов никак не ограничиться в случае потребности выполнения самостоятельной диагностики фирмы. 50% респондентов свидетельствуют, в таком случае, что прибегают к предложениям внешних консультантов с целью извлечения непредвзятого «снимка» организации. Данные управленцы считают, что анализ заключения со стороны внешнего эксперта несомненно поможет исключить неконструктивных противоречий и противодействия персонала. Лишь некоторое количество человек показали на использование услуг консультантов в случае происхождения кризисной ситуации в фирме (рис.4).

Компания не привлекает внешних… У компании нет опыта работы с… Компания не имеет опыта привлечения… Компания имеет опыт разового… Компания время от времени прибегает к… Компания часто обращается к… В компании постоянно работают…

Рис.4. Частота использования российскими предприятиями услуг внешних консультантов по управлению

Оценивая результат, можно сделать предположения, во-первых, о недостаточной информированности представителей российского бизнеса о возможностях, предоставляемых современным управленческим консалтингом, во-вторых, о все еще недостаточной открытости российского бизнеса и наличии некоторых «комплексов» в признании, например, того, что компания может попасть в кризисную ситуацию и не справиться своими силами.

В настоящее время большинство менеджеров и руководителей понимают, что ожидать конкретно от специалиста по управленческому консультированию. Поэтому, практически 60% респондентов сообщили о том, что результат взаимодействия с консультантами отвечал их ожиданиям и не вызывает удивления. Некоторые опрошенные отметили, что результат чуть-чуть превзошел их ожидания. Это, безусловно, положительный результат. Однако, четверть опрошенных были не удовлетворены опытом общения с экспертами по управленческому консалтингу.

Таким образом, необходимо восстанавливать репутацию консалтинга в целом, которая в глазах некоторых компаний была подпорчена недостаточно профессиональными его представителями. Более продуктивно, согласно взгляду представителей российского делового сообщества, применение консультантов с целью выполнения диагностики и оценки производительности работы, то есть операций, позволяющих целиком использовать главное преимущество внешнего консалтинга – самостоятельность и непредвзятость. Результативность самих трудов, согласно оптимизации работы консультантов в определенных многофункциональных сферах, участники исследования дают оценку несколько ниже, однако, на хорошем уровне. Консультанты выявили собственную эффективность и в качестве самостоятельных экспертов проектов и решений. Невзирая на высокую динамику формирования, перемена отношения к консультантам в России, другие положительные сдвиги, специалисты, установившие участие в исследовании, сошлись во мнении, что русский рынок консалтинговых услуг никак не является зрелым. В целом в развитии управленческого консультирования в России существуют как положительные моменты, так и серьезные проблемы (рис.5 и 6).

Интернационализация Увеличение спроса на услуги консультантов

Вызвано осознанием руководителями организаций необходимости освоения современных технологий управления, важности профессионального подхода к решению проблем, креативного поиска новых способов повышения конкурентоспособности.

Позволяет предприятию получить новые идеи в результате свежего взгляда на проблемы, облегчает принятие решений, необходимых фирме, но невыгодных персоналу по личным мотивам.

Растущая конкуренция в области консультирования Рост привлечения внешних консультантов Прогресс в методологии консультирования

Положительные результаты развития УК

Расширение спектра услуг Творческий характер

Творческий характер труда консультанта позволяет разрабатывать новые подходы и внедрять их в практику, самостоятельно строить график работы, распределять нагрузку.

Главное достижение -сосредоточение внимания руководства на разработке фундаментальной составляющей деятельности любой организации – стратегии развития, что означает стабилизацию положения на рынке, ориентацию на долгосрочную перспективу.

Стабилизация положения на рынке

Рис.5 Позитивные сдвиги в управленческом консультировании (составлено автором Целютиной Т.В.)

Развитие управленческого консультирования во многом связано и с его привлекательностью для лиц, занимающихся серьезно консалтинговым бизнесом. Основная мотивация – достаточно высокие заработки, профессиональные консультанты по управлению во всем мире относятся к числу наиболее высокооплачиваемых специалистов, возможность разрабатывать «авторские портфели» и творческий методический инструментарий работая «на себя», стабильность, инновационность.

Консультант фактически продает клиенту обещание помочь удовлетворить его потребности, при этом клиент лишен возможности оценить предлагаемый товар и вынужден лишь надеяться на получение желаемого результата

Продажа клиенту только обещания

Введение клиентов в заблуждение

ПРОБЛЕМНОЕ ПОЛЕ УК в России

«Закрытый механизм» оплаты консультационных услуг»: «черные конверты», «серые коридоры»

коммодитизации

Проблема маркетинга консультационных услуг Низкие темпы

Проблема “двойного качества – качества продукта консалтинга и профессионализма, независимости и объективности консультанта контракты на заведомо невыполнимые работы под

Некоторые недобросовестные консультанты вводят своих клиентов в заблуждение, пользуясь их управленческой наивностью и заключая

Исключительная востребованность в «пожарной ситуации» / «скорой помощи»

Нет гарантий за результат

Консалтинговые компании фактически не несут ответственности за свои рекомендации, их взаимоотношения с клиентами

Сложившиеся стереотипы обращения к консультанту по управленческим вопросам считается признаком несостоятельности руководителя, его низкой профессиональной

Обращение к консультанту => признак не состоятельности руководителя

нередко определяются

Рис.6 Проблемы управленческого консультирования в России (составлено автором Целютиной Т.В.)

Указанные минусы и противоречия в функционировании рынка консультационных услуг подрывают доверие клиентов и авторитет компаний, что причиняет удар по репутации консалтинга в целом. В свою очередь, это создает расположение к нему как к доходному бизнесу, использующему ради личного успеха проблемы современного предпринимательства. Представляется, что в целях успешного развития управленческого консультирования в РФ необходимо первоначально сформировать крепкую нормативно-правовую базу, стабилизирующую все стороны взаимоотношений консультационной фирмы и клиента, обеспечивающую его прочную правовую безопасность. Огромную значимость имеет создание и выполнение любой компанией профессионального кодекса, включающего комплекс зафиксированных морально-этических норм и правил деятельности. Такого рода кодекс обязан быть создан и (или) оптимизирован самими соучастниками с учетом особенности их работы, а никак не взят с зарубежного опыта.

Таким образом, способные управленцы презентуют “золотой фонд” нации, поэтому главной проблемой является развитие в государстве института профессиональных специалистов в области управления, сохранение их высокого общественного статуса, формирование обстоятельств с целью удержания в области интенсивной работы с помощью эффективных способов стимулирования труда. Развитие управленческое консультирование в России выдвигает целый ряд сложных проблем, которые могут быть успешно решены путем цивилизованного регулирования консалтингового рынка с целью формирования профессионально грамотного консультирования на уровне мировых стандартов качества. Главным критерием эффективности должен стать уровень удовлетворения потребности клиента в реализации разработанного управленческого решения в рамках конкретной организации (клиента).

Список литературы Управленческое консультирование «по-российски»: трансформация проблемного поля

- Туретт-Туржи К. Консалтинг/Пер. с франц. под ред. Л.Л. Никитиной. -СПб., 2004. -С.3.

- Пригожин А. Новые тенденции в управленческом консультировании//Проблемы теории и практики управления. -№3. -2006. -С.114 -119.

- Коробцев В. Проблемы профессионализации консультантов по управлению//Управленческое консультирование нововведений (индивид в организации). Сб. трудов. Вып.4. -М., 1990. -С.88-94.

- Ефремов В.С. Управленческий консалтинг как бизнес//Менеджмент в России и за рубежом, июль-август, 2007. -С. 70-79.

- Купер А. Экономическая экспертиза и консультирование управляющих//Проблемы теории и практики управления. -2001. -№2. -С. 102-105.

- Шейн Э.Х. Консультант и стратегия развития//Проблемы теории и практики управления. 2001. -№4. -С. 102-104.

- Управленческое консультирование/Под ред. М. Кубра. В 2т. -М.: Интерэксперт, 2002. -Т.1. -С. 119.

- Целютина Т.В., Куликова О.В. Функциональное представительство консалтинговых услуг в современной практике управления социально-экономическими процессами//Фундаментальные исследования. 2015. № 7-3. С.647.

- Целютина Т.В. Критерии эффективности российского консалтинга//Научный аспект. 2014. Т. 1-2. С. 151.