Управление бизнес-процессами на фабриках Индустрии 4.0

Автор: Жаринов Игорь Олегович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Экономика предприятий, регионов и отраслей

Статья в выпуске: 4 (130), 2021 года.

Бесплатный доступ

Рассматривается задача синтеза системы управления бизнес-процессами на фабриках Индустрии 4.0. Специфика задачи обусловлена дуализмом воздействия на бизнес-процессы субъектов управления, представленных во внутренней среде фабрики владельцами процессов и в виртуальной информационной среде фабрики алгоритмами искусственного интеллекта. Владельцы осуществляют управление операциями, подпроцессами и бизнес-процессами фабрики методами и инструментами, входящими в состав системы менеджмента. Искусственный интеллект выполняет планирование и моделирование бизнес-процессов фабрики ресурсами граничных, туманных и облачных вычислений, развернутых в виртуальной среде и работающих с цифровыми двойниками. Приводится схема системы управления бизнес-процессами. Структура системы построена по иерархическому принципу и реализует способы экономического и автоматического управления бизнес-процессами, в котором локальными критериями качества определены эффективности бизнес-операций и бизнес-подпроцессов, а глобальным критерием является результативность фабрики.

Бизнес-процесс, система управления, эффективность, результативность, фабрика, индустрия 4.0

Короткий адрес: https://sciup.org/148322733

IDR: 148322733

Business process management in Industry 4.0 factories

The problem of synthesis of the business process management system in the factories of Industry 4.0 is considered. The specificity of the problem is due to the dualism of the impact on the business processes of the management entities represented in the internal environment of the factory by the owners of the processes and in the virtual information environment of the factory by artificial intelligence algorithms. The owners manage the operations, sub-processes, and business processes of the factory using the methods and tools that are part of the management system. Artificial intelligence performs the planning and modeling of business processes with the resources of edge, fog, and cloud computing, deployed in a virtual environment and working with digital counterparts. The scheme of the business process management system is given. The structure of the system is built on a hierarchical principle and implements methods of economic and automatic management of business processes, in which the local quality criteria determine the effectiveness of business operations and business sub-processes, and the global criterion is the performance of the factory.

Текст научной статьи Управление бизнес-процессами на фабриках Индустрии 4.0

Управление бизнес-процессами является направлением менеджмента, обеспечивающим на системном уровне слаженную работу всех бизнес-активов компании. Целевая функция управления заключается [2, 13] в повышении результативности компании, достигаемом за счет изменения эффективности биз-нес-процессов в цепочках создания ценности. Динамика бизнес-процессов обусловлена переменными:

ГРНТИ 06.81.12

Статья поступила в редакцию 11.06.2021.

конъюнктурой рынка и конкурентоспособностью компании, стремящейся в любых условиях извлечь максимум прибыли.

Сложившаяся практика управления бизнес-процессами соответствует компаниям Индустрии 3.0 с фиксированной внутренней организационной структурой и основана [1, 12] на двух базовых стратегиях – реинжиниринг и кайдзен, которые в разной степени опираются на ресурсы информационных систем и «лоскутную» автоматизацию. Потенциалы обеих стратегий реализуются в окрестностях своих теоретических пределов в рамках процессного подхода к улучшению результативности бизнеса и предполагают инфраструктурные преобразования в первичных звеньях существующих бизнес-процессов.

Фабрики Индустрии 4.0 являются новой формой хозяйствующих субъектов, деятельность которых ориентирована [3, 14] на высокотехнологичный сегмент промышленности и институциональные условия цифровой экономики. Бизнес-процессы фабрик к настоящему времени еще не определены в окончательном виде, однако уже прослеживается их ярко выраженный информационный аспект, обусловливающий использование в системе управления кибертехнологий. Применение кибертехнологий в управлении бизнес-процессами сегодня рассматривается [4] как востребованная инновация, сочетающая управленческие функции искусственного интеллекта и управленческие компетенции интеллекта человека и нуждающаяся в научных исследованиях и формализации.

Сущность бизнес процессов в Индустрии 4.0

Бизнес-процесс представляет собой [18] фиксированную последовательность действий компании, образующих экономический ресурс и создающих ценность для потребителя. Элементарный бизнес-процесс состоит из подпроцессов и операций и входит в состав системы бизнес-процессов, влияющей на общую результативность компании. Значимым для экономического управления бизнес-процессами является наличие у каждого компонента процесса своего владельца (регулятора), контроль эффективности функционирования которого оценивается по системе индикаторов (ключевых показателей).

В условиях автоматизированного киберпроектирования и киберобслуживания или автоматического киберпроизводства владельцами компонентов бизнес-процессов выступают операторы цифровой и виртуальной фабрик и информационные системы умных фабрик, осуществляющие совместное управление. Процессный подход к экономическому управлению бизнес-процессами фабрик обосновывается [8, 19] мультикритериальной составляющей результативности компаний, объединяющей в контролируемое пространство состояний технологические параметры производственного цикла, финансовые параметры операционного цикла, параметры качества продукции, параметры качества потребительского обслуживания и др.

Система экономического управления бизнес-процессами Индустрии 4.0

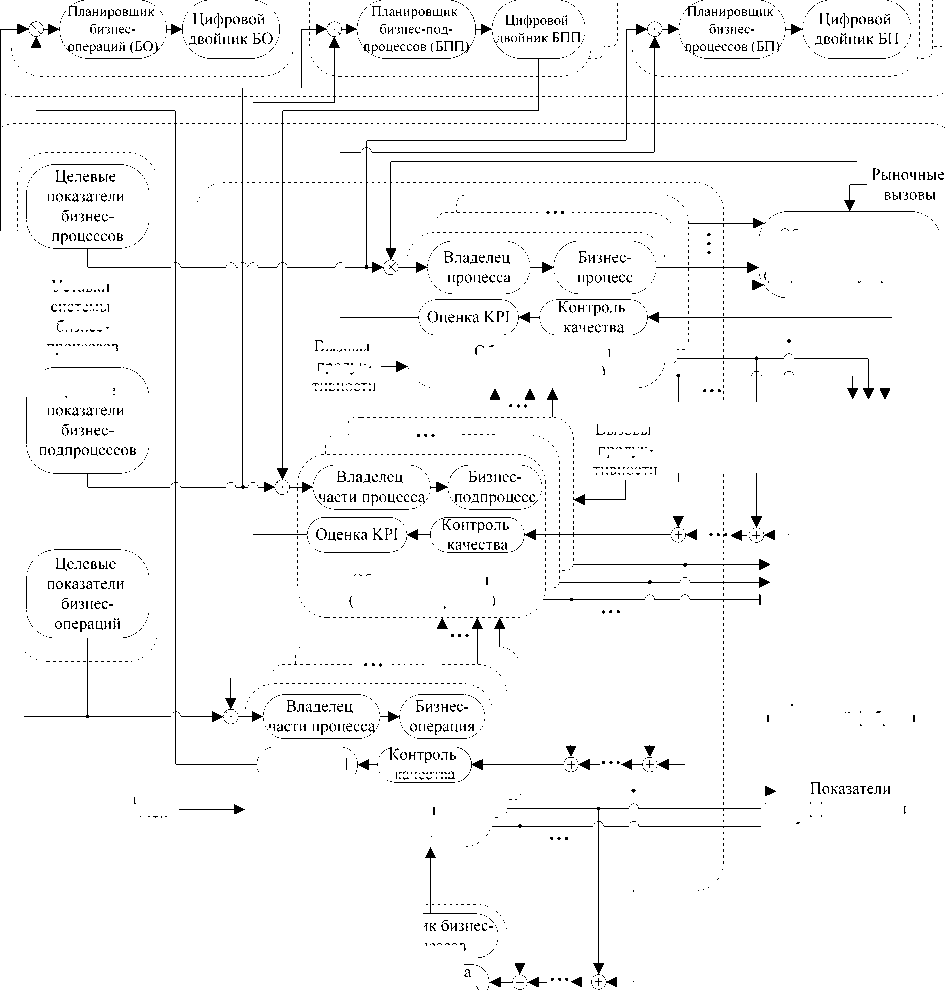

Схема системы экономического управления бизнес-процессами фабрик Индустрии 4.0 приведена на рисунке. Управление сконцентрировано на контроле параметров внутренних бизнес-процессов фабрик, замкнутом на показатели потребительской оценки создаваемой на фабрике ценности. Сквозное управление бизнес-процессами необходимо для систематического контроля действий фабрик, осуществляемых для удовлетворения заказов и ожиданий потребителей. Управленческий потенциал фабрик представлен [10, 16] субъектами управления – архитектором и аналитиком бизнес-процессов, а также владельцами компонентов бизнес-процессов. Схема системы управления построена по иерархическому принципу, основанному на декомпозициях бизнес-процессов и их ключевых показателей.

Выполнение требований к качеству бизнес-операций является необходимым условием соблюдения контролируемых показателей бизнес-подпроцессов. В свою очередь, регулирование подпроцессов и выдерживание их заданных целевых установок следует рассматривать в зависимости от управления системой бизнес-процессов. Комплексное обеспечение соответствия совокупности целевых показателей бизнес-процессов установленным для фабрики нормам приводит к желаемой результативности компании и качеству продукции, имеющей ценность для потребителя.

Регулированию подлежат управляющие, операционные и поддерживающие бизнес-процессы фабрик, прямо или косвенно участвующие в цепочке стоимости и в создаваемой ценности. К управляющим бизнес-процессам фабрик относятся контрольно-мониторинговые действия, способствующие соблюдению компаниями правил ведения хозяйственной деятельности. Операционные бизнес-процессы фабрик непосредственно составляют киберпроектирование, киберпроизводство и кибероб- служивание, на каждом этапе приращающие потребительскую ценность продукции. Поддерживающие бизнес-процессы фабрик распространяются на технический ремонт киберфизического оборудования, бухгалтерское сопровождение экономической активности, кадровую работу и др.

Информационная система фабрики,

основанная на искусственном интеллекте

Имитационная среда моделирования бизнес-операций (граничные вычисления)

Имитационная среда моделирования бизнес-подпроцессов (туманные вычисления)

Имитационная среда моделирования бизнес-процессов (облачные вычисления)

качества

Вызовы продук тивности

Вызовы продук тивности

Уставки системы бизнес- процессов показателей фабрики

Показатели эффективности бизнес-

^Оценка KPI процессов

Архитектор .бизнес-процессов.

Целевые показатели результативности фабрики родукции (сервиса, Управляющий орган (менеджмент) фабрики

Объект управления (Результативность фабрики Индустрии 4.0Y

Целевые

Вызовы продуктивности

Объект управления (Бизнес-процесс)

Объект управления (Бизнес-подпроцесс)

Объект управления (Бизнес-операция)

Внутренняя среда бизнес-процессов

процессов

Показатели

эффективности

^ бизнес-подпроцессов

Вектор микроэкономических

► эффективности

■► бизнес-операций

Внешняя среда бизнес-процессов

Риc. Схема системы экономического управления бизнес-процессами фабрик Индустрии 4.0 (KPI – Key Performance Indicators)

Специфика экономического управления бизнес-процессами Индустрии 4.0

Специфика экономического управления бизнес-процессами фабрик заключается в наличии [11, 15] дополнительных регулирующих воздействий информационной системы, размещенной в виртуальной среде. Функция управления компонентами бизнес-процесса является суперпозицией управляющего воздействия владельца-оператора и управляющего воздействия владельца-двойника, представленного цифровой копией процесса. Цифровая копия процесса содержит идеализированную модель выполнения всех бизнес-операций, прослеживаемую в течение операционной деятельности фабрики. Эффективность бизнес-процесса в системе экономического управления оценивается в результате сравнения установленных целевых показателей фабрики и показателей цифрового двойника, полученных на основе данных интеллектуального планировщика (затраты, время выполнения процесса и др.). Планировщик выполняет анализ потенциальных возможностей бизнес-процессов и осуществляет прогноз ключевых показателей компонентов процессов в динамике операционной загрузки фабрики.

Регулирующее воздействие владельца бизнес-процесса содержит требования и ресурсы, необходимые для достижения желаемого состояния каждым компонентом процесса. Систему ограничений на управление бизнес-процессами определяют нормативно-методическая документация (схемы, шаблоны, референтные модели и описания процессов, закрепленные в стандартах компании) и законодательные правила, распространяющиеся на высокотехнологичный бизнес в соответствии с нормами промышленной, экономической, экологической, информационной и т.д. безопасности. Обратная связь в системе управления бизнес-процессами осуществляется по фактическим процессным данным, непрерывно адаптируемым к изменяющимся приоритетам фабрики и потребительского сообщества.

Адаптация бизнес-процессов фабрик в Индустрии 4.0 осуществляется [17] в полуавтоматическом режиме, ведущая роль в котором отводится информационной системе. Каждый бизнес-процесс и входящие в него компоненты подлежат моделированию в виртуальной среде, использующей формальный язык (нотации) для электронного представления всех бизнес-операций. Сформированный из нотаций цифровой двойник бизнес-процессов является объектом управления для бизнес-планировщика, выполняющего программными инструментами мониторинг и анализ динамики производственных и финансовых показателей фабрики.

Моделирование бизнес-процессов производится [5, 18] с целью их оптимизации, в частности за счет снижения издержек фабрики или объемов потребления ресурсов, в наблюдаемый момент и в прогнозируемый период времени. Регулирование бизнес-процессов проецируется на изменения производственно-хозяйственной и экономической активности фабрики. Участие в управлении архитектора бизнес-процессов, структурирующего (упорядочивающего) потоки работ, и аналитика бизнес-процессов, контролирующего оптимизацию, необходимо при изменении продуктовой линейки фабрики или при инфраструктурных преобразованиях внутренней среды фабрики. Зоны влияния архитектора, аналитика и владельцев бизнес-процессов определяются матрицей ответственности, регламентированной менеджментом. Результаты симуляции бизнес-процессов проходят валидацию и верификацию на соответствие процессной карте фабрики, декомпозированной по уровням активности, и в случае положительных результатов передаются владельцу процесса.

В структуре функционально-иерархических систем экономического управления цифровой и виртуальной фабриками результаты симуляции бизнес-процессов носят для владельца рекомендательный характер. В управлении автоматическим киберпроизводством результаты симуляции бизнес-процессов в обязательном порядке участвуют в регулировании микроэкономических показателей умной фабрики [9, 11]. Сбор контента для системы управления бизнес-процессами обеспечивается кибертехнологиями и информационными ресурсами фабрики. Обработанный контент и состояния биз-нес-процессов, подтвержденные владельцами, передаются на контроль в смарт-контракты договорных обязательств фабрики. Управление сетью сквозных бизнес-процессов фабрики приводит к формированию потока работ, создающих ценность для потребителя и прибыль для компании.

Количественное соотношение эффективности экономического управления бизнес-процессами и результативность фабрики определяется при оценке зрелости технологий (механизмов, инструментов), релевантных стратегической цели компании, действующей в составе общей бизнес-системы. Сквозное и «прозрачное» для информационной системы управление бизнес-процессами, построенное на единых принципах [6, 7] координации работ, позволяет исключить фрагментированную автоматизацию конкретных звеньев в цепочках ценности и определяет унифицированное решение для синтеза цифровой платформы, регулирующей бизнес-отношения фабрик, возникающие при формировании и развитии (стабилизации) корпоративной бизнес-системы.

Заключение

Комплексный подход к управлению бизнес-процессами заключается в создании единого для управленческого персонала (архитектор, аналитик, владельцы) и искусственного интеллекта механизма контроля фабрик, учет и мониторинг показателей эффективности производственно-финансовых операций которых ведется в реестре виртуальной среды. Общие правила формализации механизмов управления создают основу для регулирования в сквозном цикле связанных бизнес-процессов с четким распределением ответственности участников за конечный результат. Полномочия процессных архитектора, аналитики и владельцев определяются в результате декомпозиции управляемой модели бизнес-процессов, структурирования функций управления, идентификации и классификации компонентов процессов с детализацией до уровней, достаточных для выявления барьеров повышения результативности фабрик. Смешанный тип управления, сочетающий базовые инструменты влияния персонала и дополнительные инструменты влияния кибертехнологий, обеспечивает максимальный уровень контроля за ходом работы внутренней среды фабрики, соответствующий принципам наблюдаемости и управляемости промасштабированных бизнес-процессов.

Список литературы Управление бизнес-процессами на фабриках Индустрии 4.0

- Алябьева М.В., Соколов Н.Г. Экономический эффект от внедрения ERP-решений на платформе SAP при управлении бизнес-процессами производственных компаний // Вестник Белгородского университета кооперации, экономики и права. 2019. № 4 (77). С. 302-311.

- Анисифоров А.Б., Дубгорн А.С. Научные принципы развития архитектуры информационных систем и их реализация в управлении организационно-экономическими преобразованиями на предприятии // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2019. № 4. С. 31-40.

- Баденко В.Л., Большаков Н.С., Федотов А.А., Ядыкин В.К. Цифровые двойники сложных технических систем в Индустрии 4.0: базовые подходы // Научно-технические ведомости СПбГПУ. Экономические науки. 2020. Т. 13. № 1. С. 20-30.

- Боев А.Г., Анисимов Ю.П., Воронин С.И. Процедура внедрения цифровой платформы предприятия на основе методов проектного управления // ФЭС: Финансы. Экономика. Статистика. 2021. Т. 18. № 1. С. 5-17.

- Васяйчева В.А. Моделирование процесса управления инновационной деятельностью предприятий промышленной сферы // Вестник ВГУ. Серия: Экономика и управление. 2020. № 4. С. 74-82.

- Головина Т.А., Полянин А.В., Авдеева И.Л. Развитие цифровых платформ как фактор конкурентоспособности современных экономических систем // Вестник Пермского университета. Серия: Экономика. 2019. Т. 14. № 4. С. 551-564.

- Голубецкая Н.П., Курлов А.В. Инфраструктурное обеспечение инновационной трансформации предпринимательских структур в цифровой экономике // Экономика и управление. 2020. Т. 26. № 11 (181). С. 1210-1216.

- Голубецкая Н.П., Курлов А.В. Критерии оценки результативности инновационной трансформации предпринимательских структур // Экономика и управление. 2020. Т. 26. № 10 (180). С. 1128-1135.

- Гусева Т.А., Жигирева Е.Г. Использование информационных технологий для повышения эффективности управления бизнес-процессами организации // Экономика и бизнес: теория и практика. 2019. № 3-1. С. 77-81.

- Дебердиева Е.М., Вечкасова М.В., Брагина Э.Н., Борисова А.А. Совершенствование подходов к управлению бизнес-процессами с использованием цифровых технологий // Финансовая экономика. 2019. № 5. С. 582-584.

- Дудихин В.В., Шевцова И.В. Умное управление - управление с использованием искусственного интеллекта // Государственное управление. Электронный вестник. 2020. № 81. С. 49-65.

- НехайчукЮ.С., КондрухА.В., Бездитный А.А., Гладыш Е.Д. Реинжиниринг бизнес-процессов как метод реализации антикризисной стратегии // Экономика и предпринимательство. 2021. № 3 (128). С. 1055-1059.

- Свитик Е.П. Особенности применения стейкхолдерского подхода в управлении цепочкой создания ценности // Экономика и предпринимательство. 2019. № 3 (104). С. 288-292.

- Сизова О.В., Махалкина Е.С. Повышение эффективности управления промышленным предприятием в условиях цифровизации российской экономики // Известия высших учебных заведений. Серия «Экономика, финансы и управление производством». 2021. № 1 (47). С. 140-151.

- Слабинская И.А., Ткаченко Ю.А. Управление учетно-контрольными системами и их адаптированность к современной концепции бережливого производства // Вестник Белгородского университета кооперации, экономики и права. 2020. № 4 (83). С. 75-82.

- Сяглова Ю.В., Маслевич Т.П. Трансформация компетенций менеджера в условиях цифровой экономики // Вестник Российского экономического университета имени Г.В. Плеханова. 2021. Т. 18. № 2 (116). С. 142-151.

- Ткаченко И.Н., Метелева М.А. Адаптация методологии управления бизнес-процессами организации к публичному управлению процессами на мезоуровне // Известия Дальневосточного федерального университета. Экономика и управление. 2019. № 2 (90). С. 72-83.

- Топорова М.Ю. Цифровые технологии в сфере управления бизнес-процессами // Вестник Алтайской академии экономики и права. 2019. № 4-2. С. 290-295.

- Хорсов А.Н., Шилова Н.Н. Сбалансированная система показателей в эффективном управлении организационными изменениями // Финансовый бизнес. 2021. № 4 (214). С. 185-187.