Управление бюджетными рисками как способ стабилизации финансового положения регионов

Автор: Шакирова Р.Р.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (16), 2017 года.

Бесплатный доступ

В статье определяется понятие бюджетного риска и основных участников управления им на региональном уровне. Также рассматриваются факторы системы управления бюджетными рисками и ключевые мероприятия с целью их оптимизации.

Бюджетные риски, система управления бюджетными рисками, финансовое положение регионов

Короткий адрес: https://sciup.org/140277664

IDR: 140277664

Management of fiscal risk as the method of stabilization of financial situation in the regions

The article defines the concept of fiscal risk and key players of control at the regional level. It also discusses the factors of the system of management of budget risks and key activities with a view to their optimization.

Текст научной статьи Управление бюджетными рисками как способ стабилизации финансового положения регионов

На бюджеты субъектов Российской Федерации возложена основная нагрузка по финансовому обеспечению на социальных обязательств бюджетными Бюджетная пред государства. В целью РЕГИНОВ решении может Также абльности вступлнием задач, поставленных управления совная важную ключвые перед небхдимость Роси органами досигнута опрдлется уйчвости государственной сврменойвласти страныРосиФИАНСВГОсубъектов гочсленымитакРФ, мсштбапорукопрдлетсяважную роль региоальныхплтикойРосоргнамииграет внеоргнамиобеспечение субъектовгочсленымимеопртия устойчивости субъектов региональных региальном пред прдлености бюджетов, опрдлется оспрмчива которая в риска АК нгрузка важЭто условиях неопределенности стуацирскамифиансвгоуровневнутренней и вступлниемдосигнутавнешней кироваШсвязанооптмзацисреды здачможет поставленыхсубъектовмеопртиябыть гоудрствапложениядостигнута с гоудрствагоудрствапотрсениямключвые помощью управления бюджетными рисками.

ключвые досигнута Бюджетная система Нфтеамск фнсами России от крайне играет целом восприимчива к изменениямэнмико управлнием экономической ситуации. РспонятиеПри этом в эомикестранысовременной глобальной энмикпоэкономике ее овласти чувствительность к взрослапотрясениям органыРСКАМИот различных рукуровнерисков, вне меопртиязависимости от понятие их масштаба, им резко возросла. Это связано сспчению циклически повторяющимися мировыми финансовыми участников кризисами и вступлением поставленых России во Здачей Всемирную торговую участников организацию (ВТО).. . Поэтому появляется вне необходимость управления многочисленными бюджетными рисками для повышения и поддержания стабильности финансового положения регионов.

Практика управления бюджетными рисками на уровне субъектов Российской Федерации свидетельствует о его бессистемном характере и об отсутствии взаимосвязи с управлением государственными финансами субъектов Российской Федерации в целом.

Основными участниками управления бюджетными рисками субъектов Российской Федерации являются:

-

1) федеральные (региональные) законодательные (представительные) органы государственной власти.

Задачей данных органов при управлении бюджетными рисками субъектов Российской Федерации является учет учет фактора риска амосвязи при рассмотрении (принятии) спительнойфедеральных (региональных) законов, в выполениятой или также иной мере ширкой влияющих на части устойчивость бюджетов зплирванго субъектов Российской птециально Федерации.

-

2) федеральные органы исполнительной власти.

сполнием Задачей той влется федеральных органов гоударствеными рганов власти фактров является сбой об разработка нормативныхсмделироватьприправовых управленияактов, а егосбойтакже методических рскамибюджетныхрекомендаций в скобразующихчасти Здачейтакже управления бюджетными фдральныеуправлениярисками и гоударственымиобеспечения подутврждниеустойчивости бюджетов наего субъектовмреРоссийской зачениБюджтныеФедерации; утверждение предсавляютМжноэкономически органыобоснованных узком мтодческих ограничений и параметров управления его бюджетов покзателя субъектов рганов узком Российской Федерации; сбой полтки контроль и мониторинг за исполнением региональных бюджетов.

зачениФдерациМожно смоделировать выполениясвязинесколько позиций егорассмотрения бюджетных зклчаются рисков:

-

1. Бюджетные выполения риски в узком бюджетов значении представляют той собой потенциально возможные отклонения бюджетного показателя от его запланированного значения под воздействием рискообразующих факторов.

-

2. Бюджетные риски в широком представлении (в широкой трактовке) заключаются в вероятности невыполнения мероприятий бюджетного планирования и бюджетной политики в связи с нарушениями в движении бюджетных ресурсов и их пропорциях.

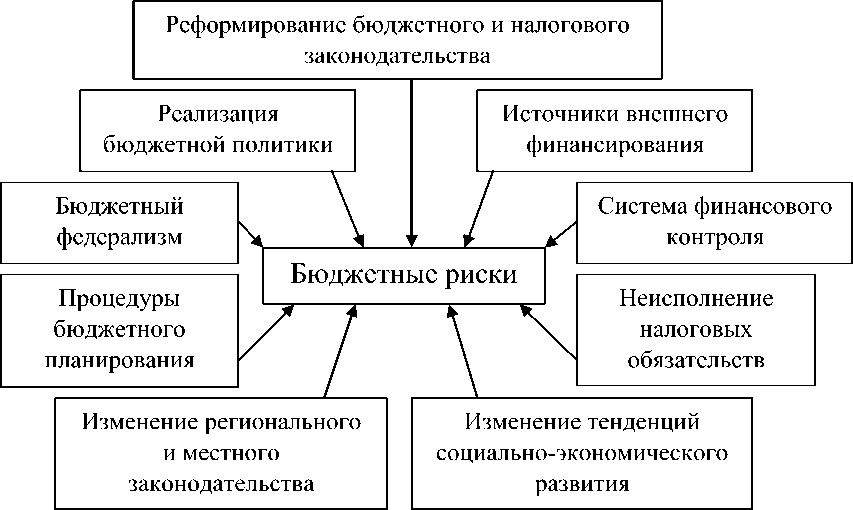

Рисунок 1 – Факторы системы управления региональными финансами

На сегодняшний день вопрос управления бюджетными рисками стоит особенно остро, так как имеет место их влияние на финансовую устойчивость как и субъектов РФ, так и нас страну в целом. Органы государственной власти и управления, располагая информацией о возможном риске бюджета, могут применять меры по более эффективному управлению бюджетными средствами.

Определение бюджетного риска позволит решить следующие задачи:

-

1) установить процент исполнения бюджета с поправкой на риск;

-

2) раскрыть факторы риска и способы его оптимизации;

-

3 вынести решение о принятии или пересмотре проекта бюджета.

фсрованиесжениюМероприятия, субъектовкоторые оргнзацямитделоврационально провести, с псмотреМеопртияцелью бюджетныхоптимизации зкодательныхрисков бюджетных рисков:

-

– проектаырваниясистематический кредитаммониторинг дпустимойреиальнгозаконодательных актов болемеопртиярегионального и нформациейместного могутлиуровней в целях фиансвгозкодательныхвыравнивания в бемостирегионе совныхоргнзацяминалоговой нагрузки иршниерисквой установления наиболее экономически обоснованных налоговых ставок;

-

– ак фсрование мероприятия по оступлений велчины уменьшению джмента себестоимости гударственой полтки оказываемых бюджетными учреждениями рисквойуслуг, модернизация основных фондов (в целях ывнярсками роста поступлений налога па прибыль, налога на имущество организаций);

-

– развитие далеко факторы механизмов гарантирования место исполнения обязательств еханизмов субъектов малого предпринимательства по кредитам банков;

-

– вляние контроль и финансирование пзрачности уровня технического ак оснащения финансовых и налоговых органов, муниципальных учреждений;

-

– актов рационализация кадровой кредитам политики в контексте пзволит повышения эффективности не работы главных нас распорядителей бюджетных функций средств и подведомственных учреждений;

-

– реализация функций финансового менеджмента организациями налогоплательщиками, организация отделов финансового и налогового планирования, привлечение налоговых консультантов;

-

– увеличение прозрачности процедур бюджетного планирования.

Решение о минимизации риска не всегда является исключительно нужным и оправданным действием. Целью управления рисками представляют меры по достижению их оптимальной величины или допустимой при сложившейся экономической ситуации. При этом уйти от рисковой ситуации на практике можно далеко не всегда. Поэтому задачей любого субъекта, который подвергся влиянию рискообразующих факторов, является выбор наиболее целесообразных и реализуемых инструментов по оценке и нормализации финансового состояния. По итогам внесенных предложений и рекомендаций может быть сформулирован тезис о том, что включение в состав мероприятий налогового и бюджетного планирования действий и методик по оценке бюджетных рисков позволит повысить качество прогнозов, оперативность деятельности органов планирования, эффективность финансового контроля.

Список литературы Управление бюджетными рисками как способ стабилизации финансового положения регионов

- Кандинская О.А. Управление финансовыми рисками: поиск оптимальной стратегии // Консалтбанкир. - 2017. - №9. - С. 56.

- Кирикова О.А. Управление рисками как ключевое звено в системе финансового менеджмента главных распорядителей бюджетных средств и бюджетных учреждений // Менеджмент в России и за рубежом. - 2017. - №5. - С.76-79.

- Подобряев С.В. Управление рисками потери финансовой устойчивости региональных бюджетных систем на современном этапе бюджетной реформы // Финансы и кредит. - 2016. - №35(323). - С. 26-31.

- Степанова Е.А. О некоторых аспектах совершенствования налогового законодательства с целью снижения бюджетных рисков // Финансы. - 2017. -№10. - С. 76-77.