Управление цифровыми цепочками создания ценности в жизненном цикле продукции

Автор: Жаринов Игорь Олегович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Экономика предприятий, регионов и отраслей

Статья в выпуске: 5 (131), 2021 года.

Бесплатный доступ

Рассматривается задача экономического управления цепочками создания ценности, возникающими в операционном потоке работ компаний, осуществляющих свою деятельность в формате фабрик Индустрии 4.0. Цепочку ценности составляет комбинация бизнес-процессов и бизнес-практик, объединенных в сценарий предоставления полезности конечному потребителю. Цепочки ценности позиционируются как цифровые объекты экономического управления, взаимодействующие с рынком и регулируемые бизнес-системой. Цифровизация цепочек ценности обусловлена массовым внедрением кибертехнологий в бизнес-процессы компаний, параллельно влияющим на межфирменные соглашения о распределении добавленной стоимости во внутренней среде бизнес-системы. Приводится схема экономического управления цифровыми цепочками создания ценности, актуальными для жизненного цикла высокотехнологичной продукции.

Цепочка создания ценности, цифровизация, индустрия 4.0, экономическое управление, кибертехнологии

Короткий адрес: https://sciup.org/148323865

IDR: 148323865

Managing digital value chains in the product lifecycle

The article considers the problem of economic management of value chains that arise in the operational workflow of companies operating in the format of Industry 4.0 factories. The value chain is a combination of business processes and business practices combined in the scenario ofproviding utility to the end user. Value chains are positioned as digital objects of economic management that interact with the market and are regulated by the business system. The digitalization of value chains is due to the mass introduction of cyber-technologies in the business processes of companies, which simultaneously affect interfirm agreements on the distribution of added value in the internal environment of the business system. The scheme of economic management of digital value chains relevant to the life cycle of high-tech products is presented.

Текст научной статьи Управление цифровыми цепочками создания ценности в жизненном цикле продукции

Глобализация экономических процессов в машиностроительной отрасли Германии привела [10] сегодня к возникновению концепции Индустрии 4.0, предполагающей проведение масштабных институциональных и инфраструктурных преобразований в первичных и агрегированных звеньях промышленности (бизнес-системы различной специализации), осуществляющих свою деятельность в услови-

ГРНТИ 06.81.12

Статья поступила в редакцию 19.06.2021.

ях инновационной экономики. Концепция предполагает внедрение передовых информационных и кибертехнологий, а также средств киберфизической автоматизации производства в цепочки создаваемой ценности, регулируемые менеджментом компаний.

Управление цепочками ценности осуществляется адаптивными методами, трансформирующими жизненный цикл продукции с целью ее оперативного вывода на рынок. Ожидаемый эффект от внедрения основных положений концепции Индустрии 4.0 в сегменты промышленного производства заключается в усилении конкурентных позиций компаний на рынке и позитивных преобразованиях цепочек ценности, обеспечивающих повышенную добавленную стоимость продукции [5].

Цепочки ценности в Индустрии 4.0

Методологическую базу формирования цепочки ценности составляет идеология М. Портера, закрепляющая в качестве звеньев цепи бизнес-процессы и бизнес-практики компаний, реализуемые для приращения добавленной стоимости продукции, а также бизнес-логистику компаний, продвигающую продукцию на рынке до конечного потребителя. Поэлементное представление цепочки ценности локальными объектами экономического управления необходимо для организации целевого регулирования рыночных стратегий корпоративной бизнес-системы, оптимальность которого достигается по критериям качества операционной деятельности компаний, качества производимой продукции и зависит от их межкритериальной согласованности.

Инновационные механизмы управления цепочками ценности предполагают [11] как трансформацию основных технологических и бизнес-процессов компаний, осуществляемую ресурсами собственного менеджмента, так и трансформацию бизнес-отношений, возникающих между бизнес-партнерами. Целевой функцией управления цепочками создания ценности в Индустрии 4.0 является полезность конечной продукции или сервиса, выраженная в потребительских свойствах и качествах (эксплуатационнотехнических характеристиках), формируемых, в частности, с использованием кастомизации. Максимизация полезности продукции образуется в случае оптимального экономического управления, объектом регулирования в котором являются бизнес-процессы групп цифровых, умных и виртуальных фабрик, интегрированных в общую корпоративную бизнес-систему Индустрии 4.0.

Реализация инновационных механизмов экономического управления цепочками ценности осуществляется в рамках бизнес-процессов компаний, консолидация операционной деятельности которых сконцентрирована на инструментах внутреннего технологического менеджмента и рыночных бизнес-моделях, использующих принципы [4, 6]:

-

• киберпроектирование как сервис, заключающееся в предоставлении потребителю на возмездной основе услуги по кастомизации цифровой продукции (цифровых двойников изделий), свойства которой согласовываются с заказчиком на начальном этапе создания ценности;

-

• киберпроизводство как сервис, заключающееся в предоставлении потребителю в аренду (шеринг) функций киберфизического оборудования, предназначенных для кастомизации физической продукции (изделия), свойства которой настраиваются на этапе ее изготовления;

-

• киберобслуживание как сервис, заключающееся в предоставлении потребителю инструментами web-ресурсов и web-технологий услуги по послепродажному сопровождению цифровой или физической продукции, требующей обновления программного обеспечения, ремонта, обеспечения дополнительными (сопутствующими) компонентами и др.

Перевод цепочки создания ценности на новые бизнес-модели функционирования компаний и перенос ряда функций компаний в цифровую среду обусловливают внедрение в жизненный цикл продукции бизнес-процессов менеджмента, рассматривающих ресурсы фабрик Индустрии 4.0 в соответствии с парадигмой «все как сервис», адаптирующей промышленность под актуальный спрос и условия инновационных рынков. Ориентация производителей на конечного потребителя и его индивидуальные предпочтения является отличительной чертой наблюдаемой сегодня трансформации промышленности, драйверами которой выступают бизнес-системы и отраслевые бизнес-сети, использующие кибертехнологии искусственного интеллекта, аддитивные и облачные технологии, интернет вещей и др., обеспечивающие цифровизацию и автоматизацию бизнес-процессов компаний.

Цепочки ценности как объект управления

Цифровая цепочка создания ценности [1], возникающая в бизнес-отношениях инновационных компаний, является объектом экономического управления, автоматический контроль бизнес-процессов в котором возлагается на программно реализуемые смарт-контракты. Смарт-контракты взаимодействуют посредством транзакций данных с материальными ресурсами (киберфизические системы) основных производственных фондов компаний и с нематериальными активами, участвующими в изготовлении продукции. Интеграция бизнес- и технологических процессов в общую цепочку ценности применяется по отношению к этапам создания нового типа продукции. Это – смарт-продукция, менеджмент которой полностью осуществляется в цифровой (виртуальной) среде. Виртуальная среда содержит инструменты автоматизации, координирующие совместную деятельность фабрик в сквозных бизнес-процессах формирования, распределения и потребления ценности.

Участие в бизнес-системе разнопрофильных фабрик, совместно работающих над созданием смарт-продукции, приводит к задаче экономического управления крупным хозяйствующим объектом и его внутренними бизнес-процессами, разрешаемой в многомерном параметрическом пространстве. Система экономического управления цифровой цепочкой создания ценности, актуальной для бизнес-системы Индустрии 4.0, приведена на рис. 1. Объектами управления представлены наиболее специфичные для фабрик виды деятельности.

--- Целевые показатели смарт-контракта жизненного цикла продукции в бизнес-системе

Индивидуальный Л

—Н Потребитель заказ V V

Рыночные вызовы

Н Менеджмент цифровой фабрики

Объект управления

(киберпроектирование)

Менеджмент умной фабрики

Добавленная стоимость и показатели

качества цифровой смарт-продукции

Показатели смарт-контракта

Рыночные вызовы

Добавленная стоимость и показатели качества физической смарт-продукции

Индивидуальный _ Л

Потребитель заказ V V

Г Объект управления к (киберобслуживание)

Индивидуальный заказ

Менеджмент виртуальной фабрики

Потребитель

Объект управления

(киберпроизводство)

Добавленная стоимость и показатели качества сервисных услуг

Рис. 1. Система экономического управления цифровой цепочкой создания ценности, актуальной для бизнес-системы Индустрии 4.0

Технологии экономического управления, применяемые [7] для регулирования характеристик звеньев в цепочках ценности, основаны на контроле организационных, технологических, финансовых и др. показателей компаний, значимо влияющих на положение бизнес-системы на рынке и свойства предлагаемой потребителям смарт-продукции. Экономическое управление цифровой цепочкой ценности, таким образом, регулирует внутренние бизнес-процессы целостной бизнес-системы, реагирующей на рыночные вызовы внешней среды.

Значимой для экономического управления цифровой цепочкой ценности является комплементар-ность бизнес-процессов фабрик, реализующих взаимозависимую систему отношений «разработчик – изготовитель – потребитель». Прослеживаемость смарт-продукции на всех этапах ее жизненного цикла актуализирует проблему синтеза открытых бизнес-моделей, наблюдаемость и управляемость финансово-технологических параметров которых обеспечивается корпоративными механизмами, «размывающими» границы бизнес-процессов отдельных компаний.

Коммерческий успех в условиях Индустрии 4.0 сегодня прогнозируется [8] бизнес-системам, функционирующим на основе цифровых экосистем, адаптационные возможности которых на рынке сконцентрированы в направлениях оптимизации цепей поставок, индивидуализированного открытого киберпроектирования и абсолютно автоматического киберпроизводства массовой и кастомизирован- ной продукции. Экосистема в цифровой цепочке создания ценности является интегратором бизнес-процессов, обеспечивающим автоматическое (на уровне смарт-контрактов и управления киберпроизводством) и автоматизированное (на уровне кастомизации и открытого киберпроектирования) взаимодействие бизнес-системы и потребительского сообщества, подчиняющееся определенным правилам. Экосистемы, таким образом, имеют системообразующее значение для отраслей промышленности и определяют бизнес-сети группы компаний, каждая из которых по-своему приращивает стоимость конечной продукции (экономика масштаба).

Клиентоцентричность промышленности и ориентация деятельности инновационных фабрик на потребителя являются источниками дополнительной выгоды, раскрывающими в цифровой цепочке ценности потенциал внутренней и внешней логистики бизнес-системы. Цифровизация внутренней логистики приводит к снижению издержек компаний, связанных с агрегацией и контролем данных, отражающих движение продукции промежуточного потребления. Эффективность внешней логистики повышается в результате новых бизнес-стратегий: идентификация потребительских предпочтений и вовлечение потребительского сообщества в контроль бизнес-процессов дистрибуции продукции, осуществляемый, в частности, через мобильные приложения и web-ресурсы.

В итоге, субъектами экономического управления цифровыми цепочками ценности наравне с биз-нес-системой выступают потребители, влияющие на рыночный спрос продукции, логистику цепей поставок, кастомизированные свойства и спецификации продукции. Бизнес-система в цепочке ценностей сохраняет за собой функцию экономического управления, максимизирующего добавленную стоимость конечной продукции. Фабрики Индустрии 4.0 в цепочке ценности наделяются полномочиями субрегуляторов, технологический менеджмент которых обеспечивает субоптимальную эффективность внутренних бизнес-процессов компаний.

Экономическое преимущество бизнес-системы в такой модели управления цифровыми цепочками ценности заключается в сочетании рыночной бизнес-стратегии поведения крупного хозяйствующего объекта во внешней среде с внутренними бизнес-моделями фабрик, предлагающих розничным потребителям продукцию, отвечающую их кастомизированным запросам. Перенос рыночной активности бизнеса от уровня фабрик на уровень бизнес-системы необходим для максимизации добавленной стоимости конечной продукции и реализации потенциала кибертехнологий, в совокупности достигаемых в результате использования приемов активного менеджмента и способов адаптивного экономического управления группами фабрик, контролируемых корпоративно при совместном преобразовании потоков ресурсов.

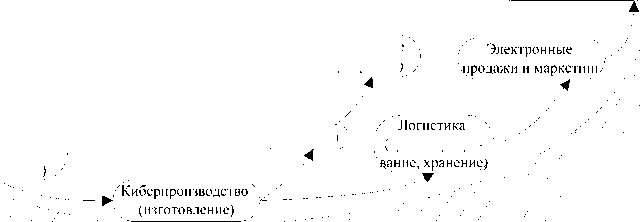

Трансформация кривой распределения стоимости

Различные конфигурации кривых, характеризующих распределение добавленной стоимости продукции, созданной в цепочках ценности бизнес-системы Индустрии 4.0, приведены на рис. 2. Выпуклость (вогнутость) кривых определяется [9, 12] конкурентными положениями фабрик и бизнес-системы на рынке, применяемыми на соответствующем этапе создания продукции кибертехнологиями, ценовыми соглашениями компаний с бизнес-партнерами и др.

Основанные на кибертехнологиях инновационные методы управления цифровыми цепочками ценности исходят из гипотезы о кусочно-линейной аппроксимации последовательности взаимодействия компаний. Фрагментированный взгляд на бизнес-отношения соседних звеньев цепочки проявляется в модульном принципе конфигурирования потоков ценности, учитывающем, с одной стороны, уникальность, самозакмкнутость и самодостаточность бизнес-процессов цифровой, умной и виртуальной фабрик, а с другой – сквозное корпоративное управление бизнес-системы. Управленческий потенциал иерархически более крупного экономического субъекта реализуется в перераспределении издержек, возникающих в бизнес-системе на различных этапах создания ценности, и в снижении конкурентного давления, изолированно испытываемого фабриками на рынке.

Переход промышленности на цифровые и физические смарт-продукты, созданные (кастомизированные) при непосредственном участии потребителя, обусловливает возникновение укороченных цепочек ценности, в которых этапы киберпроектирования или киберпроизводства становятся замыкающими. Аналогичный эффект возникает при шеринге киберфизического оборудования, аренда процессных функций которого и подконтрольные потребителю изготовление и дистрибуция продукции «мигрируют» вправо в цепочке ценности. Пропорционально снижению добавленной стоимости этапа исходящей логистики изменяется и распределение дохода компании, что неизбежно отражается на конфигурации цепочек.

Результирующая кривая добавленной стоимости продукции бизнес-системы Индустрии 4.0 с учетом экономического самоуправления фабрик

^ Добавленная стоимость

Маркетинговые

\ исследования

иберпроектирование (дизайн)

^Логистика

Киберобслуживание (сервис продукции)

Киберобслуживание (сервис продукции)

Г Киберобслуживание

(сервис продукции)

Q Логистика

(транспортиро-

Операционная деятельность

"Распределение добавленной стоимости продукции / бизнес-системы без самоуправления фабрик /

Логистика

(снабжение, подготовка производства)

Рис. 2. Различные конфигурации кривых, характеризующих распределение добавленной стоимости продукции, созданной в цепочках ценности бизнес-системы Индустрии 4.0

Наличие в цепочке ценности звеньев, приносящих фабрикам неравномерно распределенную добавленную стоимость, обусловливает отличия в настройках промежуточных регуляторов (внутренний менеджмент компаний), применяемых в системе экономического управления. Непропорциональность управления цепочками ценности приводит [2, 3] к перераспределению потоков доходов компаний, связанному с усилением роли технологий в бизнес-процессах киберпроектирования (начальный цикл), киберпроизводства (промежуточный цикл) и киберобслуживания (конечный цикл) продукции. Количественное установление соотношения факторов, влияющих на добавленную стоимость продукции, прослеживаемую вдоль цепочки создания ценности, актуально для синтеза функции экономического управления, закладываемой в рыночную стратегию поведения бизнес-системы.

Заключение

Доходные звенья и их агрегации в цепочке создания ценности являются объектами первоочередных институциональных и инфраструктурных преобразований, определяющих наиболее привлекательные позиции для инвестирования, способствующего переводу отечественной промышленности на кибертехнологии Индустрии 4.0. Такая динамика в современной экономической теории породила самостоятельное направление исследований, связанное с перераспределением материальных и нематериальных активов внутри цепочки ценности и максимизацией финансового участия компаний в этапах жизненного цикла продукции, приносящих повышенную долю добавленной стоимости.

Список литературы Управление цифровыми цепочками создания ценности в жизненном цикле продукции

- Götz М., Jankowska B. Adoption of Industry 4.0 technologies and company competitiveness: case studies from a post-transition economy // Foresight and STI governance. 2020. Vol. 14. № 4. Р. 61-78.

- Акбердина В.В., Смирнова О.П. Сетевые сопряженные производства в контексте четвертой промышленной революции // Журнал экономической теории. 2017. № 4. C. 116-125.

- Амоша А.И., Вишневский В.П., Ляшенко В.И., Харазишвили Ю.М., Пидоричева И.Ю., Мадых А.А., Ох-тень А.А., Дасив А.Ф., Миночкина О.М. Индустрия 4.0: направления привлечения инвестиций с учетом интересов отечественных производителей // Экономический вестник Донбасса. 2019. № 3 (57). C. 189-216.

- Анисимов К.В. Перспективы формирования киберфизических систем в промышленности в условиях Индустрии 4.0 // Экономика и управление в машиностроении. 2020. № 4. C. 27-31.

- Барсуков А.П. Трансформация цепочек создания ценности на основе внедрения цифровых технологий // Вестник Ростовского государственного экономического университета. 2019. № 2 (66). C. 92-105.

- Габриелян О.Р. Особенности развития шеринг-экономики в России // Социально-экономическое управление: теория и практика. 2018. № 4 (35). С. 36-37.

- Дементьев В.Е., Устюжанина Е.В., Евсюков С.Г. Цифровая трансформация цепочек создания ценности: «улыбка» может оказаться «хмурой» // Журнал институциональных исследований. 2018. Т. 10. № 4. С. 58-77.

- Захаркина А.В. Смарт-контракт в условиях формирования нормативной платформы экосистемы цифровой экономики Российской Федерации // Вестник Пермского университета. Юридические науки. 2020. Вып. 47. С. 66-82.

- Кондратьев В.Б. Глобальные цепочки стоимости, индустрия 4.0 и промышленная политика // Журнал новой экономической ассоциации. 2018. № 3 (39). С. 170-178.

- Попкова Е.Г., Морозова И.А., Позднякова У.А. Модернизация экономики России с помощью построения Индустрии 4.0: проблемы, тенденции, перспективы // Известия Волгоградского государственного технического университета. 2018. № 6 (216). С. 23-27.

- Степнов И.М., Ковальчук Ю.А. Цифровая бизнес-модель: управление технологиями и контроль прибыли // Инновации в менеджменте. 2020. № 3 (25). С. 68-78.

- Щекотурова С.Д., Кашпаров Д.В., Пурыжова Л.В., Савченко В.А., Фарафонова Ю.Ю. Обзор положения российских промышленных предприятий в период смены государственной парадигмы от инновационной экономики к концепции «Индустрия 4.0» (на примере предприятия металлургической отрасли) // Экономика и предпринимательство. 2019. № 11 (112). С. 1036-1040.