Управление дебиторской и кредиторской задолженностями: аспект обеспечения финансовой стабильности

Автор: Шитов В.О., Кондрашова Н.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (119), 2025 года.

Бесплатный доступ

Управление дебиторской и кредиторской задолженностями играет важную роль для обеспечения устойчивого положения экономической системы хозяйствующего субъекта в современных обстоятельствах усложнения экономических условий. Рациональное управление дебиторской и кредиторской задолженностями исходит из целевой установки - обеспечить сбалансированность и оптимизацию их величин. Для укрепления финансового состояния предлагается поэтапный алгоритм управления ими, позволяющий выявить существующие проблемы для принятия своевременных мер по недопущению утраты устойчивого положения.

Дебиторская задолженность, кредиторская задолженность, целевая установка, этапы управления, схема контроля

Короткий адрес: https://sciup.org/170208196

IDR: 170208196 | DOI: 10.24412/2411-0450-2025-1-2-213-215

Accounts receivable and payable management: the aspect of ensuring financial stability

Accounts receivable and payables management plays an important role in ensuring the stable position of the economic system of an economic entity in modern circumstances. The rational management of accounts receivable and payables proceeds from the goal - to ensure the balance and optimization of their values. To strengthen the financial condition, a step-by-step algorithm for managing them is proposed, which makes it possible to identify existing problems in order to take timely measures to prevent the loss of a stable position.

Текст научной статьи Управление дебиторской и кредиторской задолженностями: аспект обеспечения финансовой стабильности

Усложнение экономических условий ставят перед российскими организациями задачу смягчения кризисных явлений и обеспечения устойчивого положения, для решения которой необходимо проведение эффективной экономической политики [1, с. 50]. В связи с чем возникает необходимость повышения эффективности функционирования субъектов с ориентацией на развитие их действующей концепции управления, на будущее и на узкие места [2, с. 217].

Неэффективное управление дебиторской и кредиторской задолженностями (Д и КЗ) может негативно повлиять на деятельность организаций, поскольку их функционирование осуществляется сопровождением денежного потока, который по времени не совпадает с производством и продажей произведенной продукции, работ и услуг. А для начала процесса производства необходимы денежные средства и прибыль получается только при завершении этого процесса, поэтому возникает Д и КЗ. ДЗ возникает тогда, когда оплата за реализованный товар покупателю не получена, а КЗ возникает вследствие неоплаты поставленного товара, оказанной услуги, выполненной работы и других обязательств организации (перед персоналом, госорганами, внебюджетными фондами) при их получении.

При этом ДЗ является источником погашения КЗ.

Актуальность осуществления эффективной политики управления Д и КЗ организации связана с влиянием на формирование конечных финансовых результатов хозяйственной деятельности. Если эти показатели составляют высокий удельный вес в составе пассивов и активов баланса организации, то это негативно отражается на показателях платежеспособности, при чем превышение ДЗ над КЗ свидетельствует о ее недостаточной финансовой устойчивости, а дальнейший рост ДЗ может привести и к банкротству. Поэтому рациональное управление Д и КЗ исходит из целевой установки: обеспечить сбалансированность и оптимизацию их величин. Для чего необходим поэтапный алгоритм управления, для наглядности представленный на рисунке 1.

Практика осуществления финансовохозяйственной деятельности показывает, что возникновение просроченных Д и КЗ типичная ситуация для многих экономических субъектов. Для их погашения необходимо в ходе проведения анализа определить величину дополнительной прибыли от смягчения условий платежей, которые увеличат объемы продаж от погашения ДЗ и снижения расходов при своевременном погашении КЗ.

|

Планирование |

• выбор системы показателей, обеспечивающих сбалансированность Д и КЗ и определение их нормативных значений |

|

Анализ |

•сопоставление фактических величин дебиторской и кредиторской задоженностей. расчет финансовых коэффициентов, определение критического уровня дебиторской и кредиторской задоженностей |

|

Контроль |

•в рамках системы внутреннего контроля организации осуществлять мероприятия по выявлению рисков сбалансированности дебиторской и кредиторской задоженностей |

Рис. 1. Этапы управления Д и КЗ

Повысить эффективность управления Д и КЗ позволит использование на каждом этапе определенных методов. На этапе планирования следует составлять платежные календари, предполагаемое движение денежных потоков, классификацию поставщиков и покупателей по платежеспособности и порядку оплаты.

На этапе анализа изучаются основные экономические показатели и коэффициенты. Прежде всего, определяется состав, динамика и структура Д и КЗ, и их сравнительный анализ. Необходимо обратить внимание на коэффициент соотношения Д и КЗ. Превышение

КЗ над ДЗ свидетельствует о рациональном использовании своих ресурсов, поскольку организация привлекает больше средств чем отвлекает (нормальное превышение 10%), однако при большом превышении существует угроза финансовой устойчивости.

Для определения способности своевременной выплаты КЗ рассчитывают и анализируют коэффициенты финансовой устойчивости и ликвидности. Коэффициентный анализ оборачиваемости Д и КЗ позволяет определить, насколько проводимая политика управления эффективна.

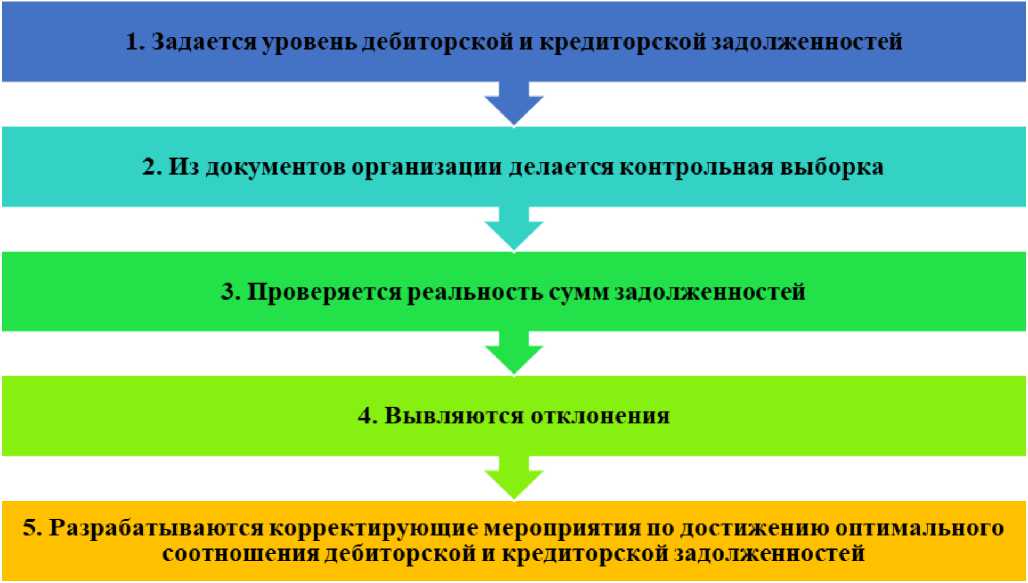

Рис. 2. Схема контроля К и ДЗ

Далее на основе проведенного анализа с учетом выявленных проблем с погашением КЗ и с получением ДЗ определяется их критический уровень для дальнейшего контроля за их отклонением.

Процесс анализа за счет автоматизации расчетов позволит ускорить использование программного продукта «1С: Предприятие» со встроенной вкладкой «Модуль анализа», содержащего методику расчета коэффициентов для оценки состояния КЗ и ДЗ. С его помощью можно выявить также и их критический уровень.

На этапе контроля Д и КЗ для обеспечения сбалансированности и оптимизации их вели- чин реализуется следующая схема, представленная на рисунке 2.

Контрольные мероприятия проводятся в непрерывном режиме автоматической обра- ботки получаемой информации с применением программных продуктов [3, с. 195]. В качестве примера можно привести «1С: Предприятие», который не только позволит произвести любой объем контрольной выборки автоматически и сформировать все необходимые данные по срокам оплаты, а также и сопоставить денежные поступления с выставленными счетами. То есть, снизить риск неоплаты финансовых счетов путем исключения просрочки платежа для сохранения сбалансированности Д и КЗ.

Таким образом, системная реализация поэтапного алгоритма управления Д и КЗ позволяет выявить существующие проблемы для принятия своевременных мер по недопущению утраты устойчивого положения.

Список литературы Управление дебиторской и кредиторской задолженностями: аспект обеспечения финансовой стабильности

- Кондрашова Н.Г. Диагностика экономической безопасности региона / Н.Г. Кондрашова // Modern Economy Success. - 2023. - № 6. - С. 49-54.

- Кондрашова Н.Г. Контроллинг как управленческая инновация / Н.Г. Кондрашова, П.Н. Никишин // Международный журнал гуманитарных и естественных наук. - 2024. - № 2-3(89). - С. 217-219.

- Ткаченко А.Л. Business intelligence: современный взгляд // Информационные технологии в экономике, бизнесе и управлении: Материалы V Международной научно-практической конференции. - Тамбов: Издательский дом «Державинский», 2018. - С. 194-202.