Управление дебиторской и кредиторской задолженностью как основа обеспечения финансовой устойчивости предприятия

Автор: Деркач И.Е., Мандражи З.Р.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье рассматриваются основные аспекты организации аналитической работы на предприятии. Обозначено место кредиторской задолженности в системе управления предприятием. Рассмотрены основные элементы управления дебиторской задолженностью. Предложены мероприятия по совершенствованию системы управления дебиторской и кредиторской задолженностью для обеспечения финансовой устойчивости предприятия.

Дебиторская задолженность, кредиторская задолженность, анализ, управление

Короткий адрес: https://sciup.org/140121673

IDR: 140121673

Management of receivables and payables as a basis for the financial sustainability of the enterprise

The article considers the main aspects of the organization of analytical work at the enterprise. Designated location the accounts payable management system. Describes the main elements of receivables management. Proposed actions for improvement of management of receivables and payables to ensure financial sustainability of the enterprise.

Текст научной статьи Управление дебиторской и кредиторской задолженностью как основа обеспечения финансовой устойчивости предприятия

Организация аналитической работы на предприятии должна способствовать своевременному выявлению имеющихся на предприятии резервов и нахождению путей их реализации. Все это требует систематического проведения анализа в определенной последовательности и повышения его оперативности. Успешное выполнение аналитической работы зависит от тщательно продуманной ее организации, т.е. планирования и соблюдения правильной последовательности проведения этой работы.

Для организации аналитической работы на предприятии, необходимо определить перечень его характеристик, которые будут использоваться в практической деятельности предприятий.

Организация аналитической работы и методика расчета показателей анализа должны приводиться в соответствующем для того документе (рекомендациях, порядок расчета и т.д.) и внутреннем документе предприятия - Положении об организации аналитической работы, которое позволит отразить особенности анализа расходов каждого хозяйственного субъекта, обеспечит надлежащее проведение аналитической работы и доведение ее результатов соответствующим пользователям. Результаты анализа целесообразно представлять в определенной предприятием отчетности, например во внутреннем отчете "Расчет аналитических показателей по центрам ответственности и видам продукции", форма которого определяется предприятием. Отчет обобщает показатели анализа, служит основой для принятия управленческих решений и формирования общей картины о производственно-хозяйственной деятельности предприятия [1].

Организация аналитической работы на предприятии не регламентируется нормативно-законодательными актами, однако, на уровне предприятия необходимо контролировать периодичность и достоверность ее проведения. Для этого в практической деятельности предприятий необходимо использовать внутренний плановый документ "План-график проведения аналитической работы", который будет устанавливать периодичность и исполнителей по каждому направлению анализа. Такой план необходимо составлять на текущий год по отраслям производства, продукции, работ и услуг.

При организации аналитической работы важно различать информацию первичную (имеющуюся) и полученную в результате аналитических расчетов (исходную), поскольку изменения в исходных данных влияют на отклонения в последующих. Это даст возможность правильно выбрать приемы анализа и определить целесообразность использования той или иной его методики и программы, ведь при изучении аналитической информации формируется соответствующий материал, который можно использовать при совершенствовании структуры, содержания и движения документов.

Основная работа в аналитических расчетах приходится именно на сбор, формирование и ввод первичной информации, остальные шагов анализа осуществляется автоматически (расчетный и графический материал), и только после завершения анализа выбирается лучший вариант управленческого решения. По решению руководителя предприятия с помощью программиста можно разработать отдельные программы по каждому направлению анализа, которые достаточно удобны в использовании, требуют незначительных затрат труда, а результаты его будут автоматически отображаться в Расчете аналитических показателей по центрам ответственности и видам услуг.

В наше время, на предприятиях, преимущественно интуитивным путем, пришли к тому, что исполнители должны оперативно устранять причины отклонений, которые возникают в документации. И задача экономиста, в этом случае, сводится к тому, что он в конце месяца должен определить по каждому участку отклонения от норм и в случае существенных отклонений получить объяснения, разработать систему мер и принять соответствующие меры, а не накапливать массу документов о причинах отклонений от норм .

Вполне очевидно, что в современных методиках экономического анализа необходимо исключить сопоставления фактических показателей за год с годовым плановым показателям. Во-первых, потому, что такие показатели получить крайне сложно, так как номенклатура заказов, договоров очень изменчива и динамична, все предусмотреть в год, полгода вперед невозможно. Во-вторых, в результате такого подхода у менеджеров и аналитиков, занятых в бизнесе, складывается неправильное представление о том, что аналитическую работу в течение года на предприятии вести не обязательно, а аналитический "аврал" должен начинаться после получения годовых или полугодовых показателей .

Теория и практика экономического анализа создали ряд методов сравнения фактических показателей с базовыми для выявления отклонений и последующего установления причин. Это, прежде всего, сопоставления с нормами, показателями передовых субъектов хозяйствования, среднеотраслевыми стандартами, международными стандартами и т.д., но по инерции, в современной практике экономического анализа на предприятиях, порой, преобладает сравнения фактических данных с плановыми.

Чтобы соответствовать современным требованиям, методика экономического анализа должна приближаться к потребностям предприятия, отвечать повседневным запросам управления, быть надежным экономическим инструментом управления предприятием. Эта методика должна учитывать динамическое состояние деятельности предприятия, наличие конкуренции и инфляции, состояние спроса и предложения на рынке на производимые предприятием изделия и услуги. Экономист-аналитик должен ориентироваться не только на составление аналитических отчетов и записок, а на оперативную подготовку, на основании данных анализа, проектов управленческих решений и доведения их до высшего руководства.

Немаловажным является сокращение периода, за который производится анализ. В экономическом анализе крайне необходим мониторинг и постоянное аналитическое наблюдение за важнейшими показателями деятельности отрасли и сектора рынка. Но при этом не следует недооценивать важность проведения стратегического анализа для определения перспективы предприятия, сравнение его возможностей с возможностями родственных и аналогичных предприятий на национальном и международном рынках, ретроспективного анализа упущенных возможностей, анализа имеющихся управленческих проблем, анализа рядов динамики с разных сторон деятельности предприятия хозяйствования, прогностических оценок и т.

Для нормального функционирования предприятие должно быть обеспечено необходимым размером оборотного капитала. Недостаток оборотного капитала вызывает необходимость дополнительного финансирования, соответственно и дополнительных расходов на его обеспечение. Изменение величины оборотного капитала вызывается изменением следующих составляющих: величины запасов, дебиторской или кредиторской задолженности.

Управление каждой из составляющих требует формирования эффективной политики. В процессе управления дебиторской задолженностью с целью ускорения расчетов целесообразно использовать современные формы ее рефинансирования. Под ними понимают перевод дебиторской задолженности в другие формы оборотных активов предприятия (денежные средства, высоколиквидные ценные бумаги) с целью ускорения расчетов [2].

Содержание и основная цель управления дебиторской задолженностью - максимизация прибыли предприятия путем управления процессами формирования и инкассации дебиторской задолженности. Достичь этой цели можно с помощью определенной модели управления задолженностью (рис. 1), которая представляет собой последовательность действий, организуется и реализуется предприятием для минимизации инвестиций в дебиторскую задолженность.

Применение предложенной структурно-логической модели управления дебиторской задолженностью позволяет предприятию эффективно использовать финансовые и трудовые ресурсы, уменьшить вероятность роста безнадежных долгов, контролировать финансовые поступления и обеспечить рост инвестиционных возможностей.

Предложенный алгоритм управления дебиторской задолженностью позволяет заранее сигнализировать о направлении изменений в финансовом состоянии предприятия, предостеречь любой размер дебиторской задолженности от инфляции, а потому может быть использован на предприятиях различных форм собственности.

Модель управления дебиторской задолженностью предприятия

Управление формированием дебиторской задолженности предприятия и её анализ

Управление инкассацией дебиторской задолженности

-

1. Формирование принципов кредитной политики по отношению к заказчикам.

-

2. Контроль за выполнением услуг, выпиской счета и отправкой его заказчикам, составление картотеки дебиторов.

-

3. Контроль за финансовым состоянием дебитора.

-

4. Планирование дебиторской задолженности.

-

1. Обеспечение использования на предприятии инструментов погашения дебиторской задолженности.

-

2. Исковая работа по взысканию просроченной задолженности.

-

3. Списание дебиторской задолженности.

Рисунок 1. Модель управления дебиторской задолженностью на предприятии.

Главная цель управления дебиторской задолженностью в условиях финансово-экономического кризиса заключается в минимизации ее объема и сроков инкассации долга. Рассмотрим основные приоритетные направления управления дебиторской задолженностью предприятия (рис. 2).

При управлении дебиторской задолженностью наибольшее значение приобретает осуществление контроля, который позволяет выяснить, насколько эффективно и своевременно происходит погашение задолженности, насколько предложенное отсрочки платежа соответствует требованиям рынка и положения на нем предприятия.

Разработка политики инкассации дебиторской задолженности предусматривает установление на предприятии определенной системы процедур, связанной с взысканием долгов.

социу

Основные приоритетные направления управления дебиторской задолженностью

Организация полного и достоверного учета ДЗ предприятия

Анализ структуры и динамики ДЗ в предыдущих периодах

Оптимизация структуры ДЗ предприятия

Определение возможности применения кредитной политики относительно отдельных заказчиков и формирование её принципов и условий k Постоянный маниторинг ДЗ

Определение возможности использование политики относительно _ « дебиторов а

Определение потенциальных дебиторов и четкое планирование ДЗ на будущие периоды

Ускорение процесса погашения ДЗ с помощью современных форм ___ еерефинан- ___ №1 сиро вания

Осуществление эффективного контроля за формированием и погашением ДЗ и расчет ____размера резерва сомнительных p долгов

Рисунок 2. Основные приоритетные направления управления дебиторской задолженностью на предприятии.

Могут быть применены и специальные методы и установлены причины ускорения инкассации дебиторской задолженности:

-

• предоставление скидок заказчикам, чтобы побудить их

оплатить счета до установленного срока оплаты;

-

• оформление сделки с заказчиком коммерческим векселем;

-

о если заказ покупателя достаточно большой;

o если подрядчик предусматривает возможность возникновения проблемы при оформлении задолженностей (вексель имеет большую юридическую силу, чем простой счет-фактура);

o если заказчик просит продлить срок платежа (в этом случае меняется процент, что указывается в векселе).

Сегодня, наряду с вниманием к дебиторской задолженности возникает вопрос об управлении кредиторской задолженностью предприятия. Управление последней является важным аспектом менеджмента на предприятии, так как кредит выступает основой опорой деятельности современного бизнеса.

При разумном управлении кредитными ресурсами кредиторская задолженность может стать дополнительным и относительно дешевым источником привлечения ресурсов. Именно поэтому, как строятся отношения с контрагентами, согласовываются условия договоров, контролируются сроки поставки и оплаты, в наибольшей степени зависит эффективность использования полученных ресурсов.

Таким образом, управление кредиторской задолженностью - это оптимизация суммы задолженности предприятия перед другими юридическими и физическими лицами. Управление кредиторской задолженностью предприятия может быть проведено с помощью двух основных вариантов: оптимизации и минимизации кредиторской задолженности.

Оптимизация кредиторской задолженности - поиск новых подходов, с помощью которых изменение кредиторской задолженности сможет положительно влиять на деятельность предприятия. В отличие от оптимизации, минимизация представляет собой механизм управления кредиторской задолженностью, при котором существующая кредиторская задолженность максимально уменьшается или полностью погашается [3].

Планирование возможностей использования кредиторской задолженности как источника финансирования имеет свои особенности. Размер и срок оборота кредиторской задолженности зависят от условий кредита поставщиков. Поэтому необходимо оценить следующие моменты: данные условия предоставления кредиторской задолженности общими для данной отрасли и региона, может измениться позиция на рынке, если да, то как, насколько сильные экономические связи поставщиков и т. д.

Большое значение следует уделить выбору форм расчетов с покупателями и заказчиками. Удачный выбор формы расчетов позволит улучшить взаимоотношения с покупателями и будет способствовать более быстрому расчету за поставленную продукцию, выполненные работы или оказанные услуги.

Управление кредиторской задолженностью базируется на специфических принципах и методологических основах, которые позволяют выделить управления кредиторской задолженностью, как отдельный блок управления.

Модель управления кредиторской задолженности предприятия формируется как совокупность отдельных финансово - математических методов, которые выступают методологическим базисом процесса управления, конкретных методик, технологий, способов и приемов обоснования управленческих финансовых решений [4].

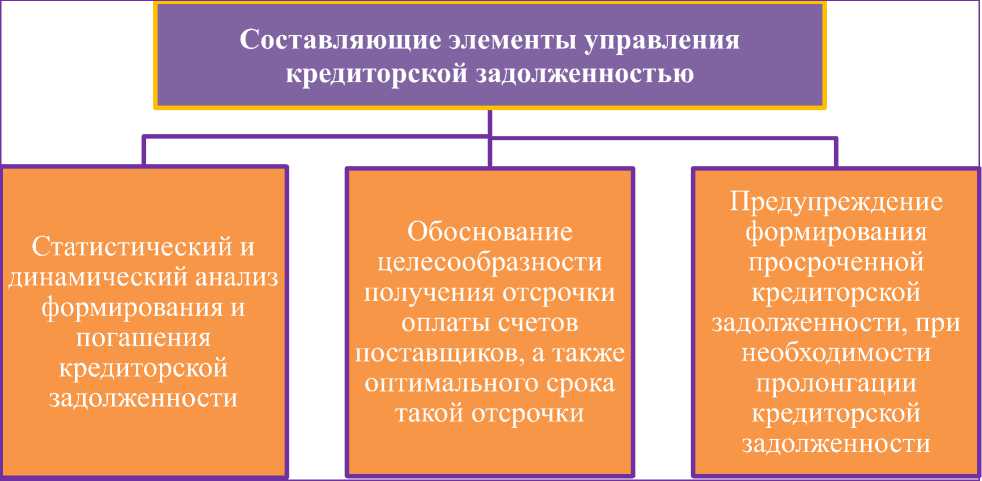

Модель управления кредиторской задолженностью включает следующие составные элементы (рис. 3).

Рисунок 3. Составляющие элементы модели управления кредиторской задолженностью.

Основные приемы управления дебиторской и кредиторской задолженностью приведены в таблице 1.

Итак, комплексное внедрение предложенных мероприятий экономического и организационного характера позволит решить существующие на предприятии проблемы на пути повышения эффективности использования дебиторской и кредиторской задолженности.

Исследование тенденций, своевременное выявление причин противоречий и диспропорций в формировании дебиторской и кредиторской задолженности позволяет предприятию выявить свои возможности для предотвращения ухудшения финансового состояния.

В заключении, можно сказать, что управление дебиторской и кредиторской задолженностью непосредственно влияет на прибыльность компании и определяет дисконтную и кредитную политику для покупателей, пути ускорения возвращения долгов и уменьшение безнадежных долгов, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств.

Таблица 1. Основные приемы управления дебиторской и кредиторской задолженностью

|

Алгоритм управления дебиторской и кредиторской задолженностью |

Основные приемы управления |

|

Обоснование возможности возникновения дебиторской и кредиторской задолженности |

Анализ заказов, оформления расчетов и установление характера дебиторской и кредиторской задолженности |

|

Определение политики предоставления кредита и инкассации для разных групп заказчиков (поставщиков) и видов услуг (продукции) |

Анализ дебиторов |

|

Анализ и ранжирование заказчиков (поставщиков) в зависимости от объемов заказов (закупок), истории кредитных отношений и предложенных условий оплаты |

Анализ задолженности по видам услуг для определения невыгодных относительно инкассации услуг. |

|

Контроль расчетов с дебиторами (кредиторами) за отсроченную или просроченную задолженность и изучение причин несоблюдения договорной дисциплины |

Оценка реальной стоимости существующей дебиторской и кредиторской задолженности |

|

Своевременное определение приемов ускорения долгов и уменьшения безнадежных долгов |

Сокращение дебиторской задолженности на сумму безнадежных долгов |

|

Обеспечение условий продажи (предоставления услуг), которые гарантируют поступление денежных средств |

Контроль за соотношением дебиторской и кредиторской задолженностей. Определение размеров скидок |

|

при досрочной оплате |

|

|

Прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации |

Оценка возможности факторинга –продажи дебиторской задолженности |

В заключении, можно сказать, что управление дебиторской и кредиторской задолженностью непосредственно влияет на прибыльность компании и определяет дисконтную и кредитную политику для покупателей, пути ускорения возвращения долгов и уменьшение безнадежных долгов, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств.

Таким образом, для надлежащей организации аналитической работы на предприятии, которая является составляющей управленческого учета, важно, во-первых, выделить основные направления анализа с соответствующими показателями и формами внутренней отчетности, и, во-вторых, определиться с последовательностью организации аналитической работы согласно соответствующим внутренних рекомендаций по ее проведению, которые должны учитывать специфику работы предприятия.

Список литературы Управление дебиторской и кредиторской задолженностью как основа обеспечения финансовой устойчивости предприятия

- Александров, О. А. Экономический анализ: учеб. пособие для вузов/О.А. Александров, Ю. Н. Егоров. -М.: ИНФРА-М, 2011. -288 с.

- Панфилов А.В. Анализ и контроль кредиторской и дебиторской задолженности в современных условиях. -М.: Финансы, 2005. -435с.

- Крейнина М.Н. Финансовый менеджмент/Учебное пособие. -М.: Издательство «Дело и Сервис», 2009.-398с.

- Ивашкевич В.Б., Семенова И.М. Учет и анализ дебиторской и кредиторской задолженности. -М.: Изд-во «Бухгалтерский учет», 2008.-323с.