Управление дебиторской и кредиторской задолженностью нефтегазовых компаний как эффективный инструмент обеспечения финансовой устойчивости

Автор: Мельникова А.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12-3 (31), 2016 года.

Бесплатный доступ

Целью данной статьи является совершенствование системы управления задолженностями компаний нефтегазового сектора. Данная статья отображает анализ кредиторской и дебиторской задолженности компаний нефтегазового сектора, от которой зависит финансовая устойчивость организаций, как в тактическом планировании деятельности, так и в стратегическом.

Анализ, кредиторская задолженность, дебиторская задолженность, нефтегазовая отрасль, кризисные явления

Короткий адрес: https://sciup.org/140117935

IDR: 140117935

Текст научной статьи Управление дебиторской и кредиторской задолженностью нефтегазовых компаний как эффективный инструмент обеспечения финансовой устойчивости

Для обеспечения финансовой устойчивости современных компаний особое значение имеет управление дебиторской и кредиторской задолженностями.

Финансовые ресурсы нефтегазовых компаний должны постоянно находится в обороте, однако современные экономические условия и система отношений с контрагентами складываются таким образом, что у предприятий неизбежно возникает дебиторская и кредиторская задолженности.

В связи с этим разработка и применение новых методов управления данными задолженностями приобретает особую актуальность для обеспечения финансовой устойчивости нефтегазовых компаний.

Согласно Федерального закона РФ « О бухгалтерском учете» в число главных задач бухгалтерского учета на предприятии является минимизация возможности отрицательных результатов основной деятельности организации и выявление внутренних резервов для обеспечения тактической и стратегической финансовой устойчивости.

Отметим, что под финансовой устойчивостью организации понимается правильное управление материальными, трудовыми и другими ресурсами, также создание условий для превышения доходов над расходами, при которых наблюдается стабильный приток денежных средств. Основным методом для сохранения финансовой устойчивости компании является грамотное управление как кредиторской, так и дебиторской задолженностями.

Необходимо отметить, что присутствие кредиторской задолженности в структуре баланса в некоторой степени полезна для компании, поскольку позволяет временно использовать финансовые ресурсы, которые принадлежат другим предприятиям. Однако, большая задолженность по платежам может в существенной степени деформировать оптимальную структуру оборотов организации [2] .

Так, в случае преобладания дебиторской задолженности, организация будет привлекать услугу банковского кредитования, либо ожидать уплату денежных средств, которые принадлежать ей. В противоположном варианте, когда в структуре источников формирования оборотных средств большую долю имеет кредиторская задолженность, то в таком случае организация вынуждена использовать различные не денежные формы расчетов, такие как бартер и пр., что в итоге может привести к различного вида санкциям.

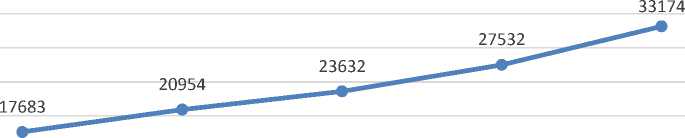

Отметим, что обязательным этапом в анализе дебиторской задолженности является анализ состава и структуры кредиторской задолженности. На рисунке 1 представим динамику кредиторской задолженности по компаниям нефтегазовой отрасли.

2012 2013 2014 2015

—•—Общая кредиторская задолженность по нефтегазовой отрасли

Рис. 1 Динамика кредиторской задолженности предприятий нефтегазовой отрасли, млрд. руб.

На основании данного рисунка можно сделать вывод, что кредиторская задолженность постоянно увеличивается, что касается просроченной кредиторской задолженности, то в период с 2011 по 2015 год отмечается как увеличение, так и уменьшение.

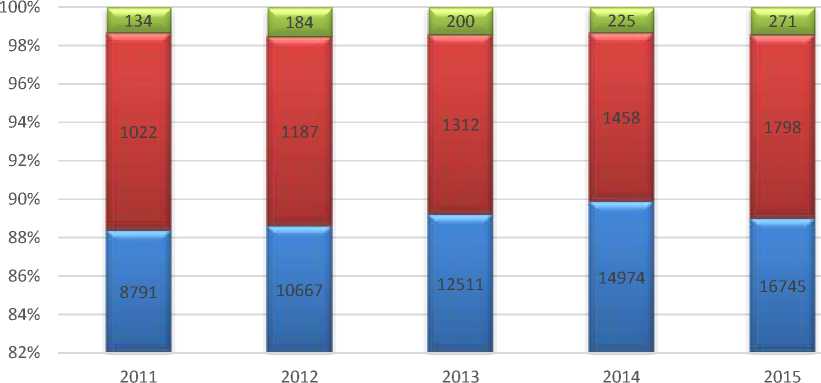

u задолженность поставщикам и подрядчикам u задолженность по платежам в бюджет и задолженность в внебюджетные фонды

Рис. 2 Структура кредиторской задолженности предприятий нефтегазового комплекса, млрд. руб.

Как видно из рисунка 2 резкое увеличение приходится на 2015 год. Значительная часть кредиторской задолженности отрасли и ее рост в динамике свидетельствуют о динамике ухудшения финансового состояния компаний нефтегазового комплекса. Просроченная кредиторская задолженность в 2011 году составляла 1006 млрд. руб., а в 2015 – 1881 млрд. руб. Необходимо отметить, что просроченная кредиторская задолженность увеличилась на 875 млрд. руб., что является отрицательным фактором.

В российской практике предоставление предприятиям – контрагентам возможности отсрочки является общепринятым способом делового оборота, а также одним из основных условий развития канала сбыта организации. Как правило, срок отсрочки составляет 30 – 90 дней. Необходимо отметить, что в России в период с 2011 – 2015 гг. наблюдалась динамика снижения срока сбора дебиторской задолженности покупателей – контрагентов и заказчиков в днях. Такая динамика может свидетельствовать о том, что компании нефтегазового сектора все более эффективно выполняют работу по сбору оплаты за предоставление своих услуг. Однако в 2015 г. данный показатель отобразил динамику увеличения,

что является отражением современной ситуации в экономике РФ.

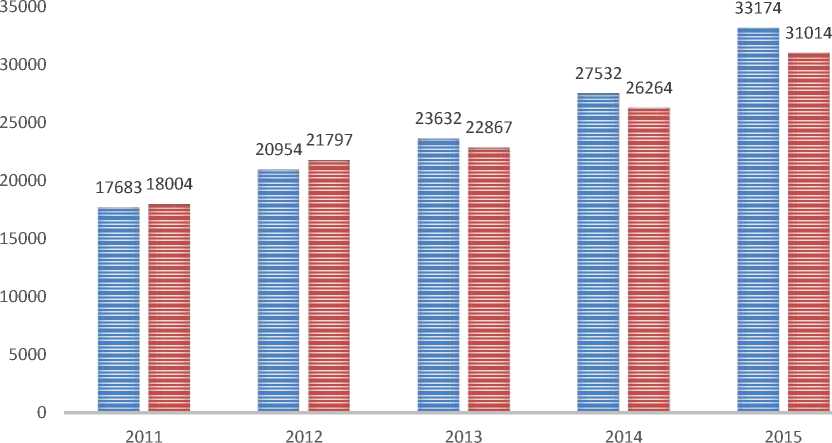

На рисунке 3 представим динамику дебиторской задолженности нефтегазовых компаний.

2012 2013 2014 2015

Дебиторская задолженность

Рис. 3 Динамика дебиторской задолженности предприятий нефтегазового сектора, млрд. руб.

За период с 2011 по 2015 год увеличение показателя дебиторской задолженности составило 13010 млрд. руб. Необходимо отметить, что начиная с 2011 года и далее, дебиторская задолженность увеличивается более высокими темпами, чем ранее.

Остальная дебиторская задолженность задолженноть покупателей и заказчиков

Рис. 4 Структура дебиторской задолженности компаний нефтегазовой отрасли, млрд. руб. [5]

Показатель просроченнойдебиторской задолженности показывает, что в 2011 году она составляла 1048 млрд. руб., а в 2015 – 2016 млрд. руб. Необходимо отметить, что данный показатель увеличился на 968 млрд. руб., что является негативным фактором. При этом ее изменение не имеет резких скачков.

Данные свидетельствуют о том, что показатель просроченной дебиторской задолженности в 2015 году по сравнению с 2014 годом увеличился на 135,9 %. Если говорить в целом о дебиторской задолженности, то можно отметить, что на конец 2015 года дебиторская задолженность покупателей и заказчиков составила 51,8 % от общего объема дебиторской задолженности (16074 млрд. рублей) организаций, а просроченная задолженность покупателей и заказчиков составила 10,2% [6, C. 578].

На основании данной таблицы можно сделать вывод, что дебиторская задолженность постоянно увеличивается, что касается просроченной дебиторской задолженности, то в период с 2011 по 2014 год наблюдается стабильный рост просроченной дебиторской задолженности. Так, просроченная дебиторская задолженность предприятий РФ на конец 2015 года увеличилась по сравнению с 2011 годом на 14,9 %.

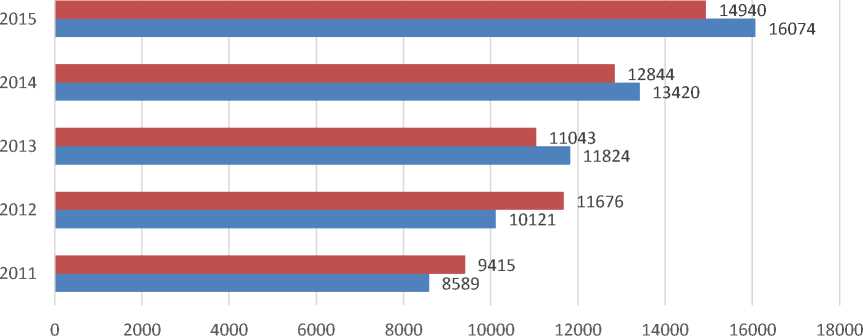

Так, присутствие на предприятиях значительного объема дебиторской задолженности и ее постоянный рост создает проблемы для нормального функционирования предприятия. Исходя из этого, важной составляющей финансового менеджмента в целях обеспечения финансовой устойчивости в организациях является контроль за превышением дебиторской задолженности над кредиторской задолженностью (рис. 5) [3] .

Резкое ухудшение платежеспособности российских организаций произошло не в 2015 году, а существенно раньше. Этот процесс характеризуется тем, что просроченная задолженность по обязательствам организаций стала расти с большей скоростью, чем сами обязательства.

Кредиторская задолженность Дебиторская задолженность

Рис. 5. Превышение кредиторской задолженности над дебиторской задолженности предприятий нефтегазового комплекса, млрд. руб.

Таким образом, истоком нынешнего кризиса выступают внутренние экономические факторы и явления, а сложная внешнеэкономическая обстановка эти проблемы лишь усугубляет. Но первопричиной все же является несостоятельность существующей модели хозяйствования большинства организаций реального сектора экономики.

По нашему мнению, для оптимизации дебиторской и кредиторской задолженности и совершенствованию организации расчетов с контрагентами организациям можно предложить следующие методы по управлению задолженностями [1] :

-

- контролировать соотношение дебиторской и кредиторской задолженности и их оборачиваемость;

-

- проводить инвентаризацию задолженностей и составлять акты сверок между организациями;

-

- проводить взаимозачеты и предоставлять коммерческие кредиты;

-

- создавать резервы по сомнительным долгам;

-

- разрабатывать модели договоров с гибкими условиями оплаты;

-

- поощрять предоставлением скидок контрагентов.

Применение вышеизложенных рекомендаций по совершенствованию внутреннего контроля расчетов контрагентов будет способствовать укреплению расчетно-платежной дисциплины и снижению риска неплатежеспособности организаций.

Для анализированной отрасли с целью эффективного управления дебиторской задолженностью предложим проклассифицировать дебиторов организаций нефтегазового комплекса по важности одновременно с классификацией по срокам возникновения. Сравнивая существующие классификации дебиторов компаний в отдельности по срокам возникновения, отдельно по видам и пр. Так, контрагент с наибольшим объемом предоставленных услуг может рассчитывать на более разнообразную систему скидок, бонусов,которые можно использовать для стимулирования своевременной оплаты предоставляемых услуг.

Для управления кредиторской задолженностью предприятия могут быть использованы два таких варианта [4] :

оптимизация кредиторской задолженности организации;

минимизация кредиторской задолженности компании.

Представим методику оптимизации кредиторской задолженности предприятия в разделе отсрочки оплаты и предоплаты, которые основываются на концепции оптимизации. Отметим, что ключевым аспектом оптимизации и минимизации управления уровнем кредиторской задолженностью организации является управление материальными потоками, возникающими в процессе финансовой деятельности компании и сопровождающимися финансовыми потоками. Для осуществления предложенного мероприятия необходимо, найти запаздывание между исходящим материальным и входящим финансовым потоком, обеспечивающее оптимум целевой функции - критерия эффективности кредитной политики предприятия в концепции ее оптимизации [8].

Таким образом, предложенный комплексный подход к оптимизации классификации дебиторов компаний нефтегазового сектора предоставит возможность существенно снизить размеры возникающей дебиторской задолженности. Проанализированный подход к управлению кредиторской задолженности позволит минимизировать запаздывание финансового потока (дебиторской задолженности), также позволит определить оптимальные взаимоотношения между предприятием и его контрагентами. Внедрение предложенных мер приведет к стабилизации структуры баланса предприятий нефтегазового сектора, что в свою очередь отразится на укреплении финансовой устойчивости организации в современной экономики РФ [7] .

Список литературы Управление дебиторской и кредиторской задолженностью нефтегазовых компаний как эффективный инструмент обеспечения финансовой устойчивости

- Артемова И. В. Просроченная дебиторская и кредиторская задолженность//Советник в сфере образования. -2015. -№ 7. -С. 19-24.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности/учебник. -М.: Финансы и статистика, 2015. -288 с.

- Ботвич А.В., Бутакова Н.М., Забурская А.В., Пабст А.В. Дебиторская и кредиторская задолженность предприятий: анализ и управление//Научные итоги года: достижения, проекты, гипотезы. -2014. -№ 4. -С. 128-136.

- Дьяконов В. Ю. Дебиторская и кредиторская задолженность предприятий//Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. -2015. -№ 3. -С. 29-30.

- Официальный сайт Росстата России -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/

- Степаненко А. В., Костанян А. А. Кредиторская задолженность и ее роль в финансировании организации//Россия и Европа: связь культуры и экономики/Материалы XIII международной научно-практической конференции. Прага, Чешская Республика, 2015. -С. 577-579.

- Никулина О.В., Мельник А.В. Управление финансовой устойчивостью российских нефтяных компаний в условиях мирового финансового кризиса на основе минимизации валютных рисков при совершении ими экспортных и импортных операций//Экономика и предпринимательство. 2016. № 3-2 (68-2). С. 1080-1089

- Никулина О.В., Мирошниченко О.В. Формирование механизма финансирования инновационной деятельности предприятий нефтегазового комплекса РФ. В сборнике: Научные меридианы -2016 Сборник материалов III Международной научно-практической конференции. Редколлегия: С.Е. Ратенко, И.Г. Рзун, Н.О. Старкова. 2016. С. 160-163.