Управление дебиторской и кредиторской задолженностью в коммерческой организации

Автор: Храмцова Д.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (73), 2021 года.

Бесплатный доступ

В статье рассматривается специфика управления дебиторской и кредиторской задолженностью коммерческой организации, основанной на проведении анализа этих показателей. Выявленные негативные тенденции их изменения ООО «Газпром ПХГ» за определенный период, позволили предложить рекомендации по совершенствованию системы управления дебиторской и кредиторской задолженностью с применением программного продукта. Это позволит сократить их объем и предотвратить дефицит денежных средств организации.

Кредиторская и дебиторская задолженность, анализ, управление, контроль

Короткий адрес: https://sciup.org/170183315

IDR: 170183315 | DOI: 10.24412/2411-0450-2021-3-2-213-216

Management of accounts and accounts in a commercial organization

The article discusses the specifics of the management of accounts receivable and payable of a commercial organization, based on the analysis of these indicators. The revealed negative tendencies of their change by Gazprom UGS over a certain period, made it possible to propose recommendations for improving the system of accounts receivable and payable management using a software product. This will reduce their volume and prevent a shortage of the organization's funds.

Текст научной статьи Управление дебиторской и кредиторской задолженностью в коммерческой организации

Появление дебиторской и кредиторской задолженностей (Д и КЗ) обусловлено ростом риска неоплаты или несвоевременной оплаты счетов в условиях нестабильной рыночной экономики. От состояния расчетов по дебиторской и кредиторской задолженности во многом зависит ее финансовое положение и привлекательность для инвесторов. Кроме того сбалансированность показателей Д и КЗ позволит предотвратить потери денежных средств. Однако, неэффективная политика управления может негативно повлиять на деятельность предприятия, результатом которой может стать дефицит денежных средств и, как следствие – неплатежеспособность, снижение ликвидности и финансовой устой- чивости [1, с. 233]. Поэтому для укрепления финансового состояния организации необходимо организовать управление Д и КЗ в рамках системы внутреннего контроля организации.

Для сохранения позиций на рынке и предотвращения потери денежных средств рассмотрим динамику Д и КЗ конкретной организации – ООО «Газпром ПХГ» [2]. Для выявления обоснованности и целесообразности использования Д и КЗ рассмотрим их соотношение, определим коэффициенты оборачиваемости и продолжительность одного оборота [3, с. 160] (рис. 1 и 2). Для этого применим графический метод представления данных [4, с. 293].

Выручка, тыс. Кредиторская Дебиторская руб. задолженность, задолженность, тыс. руб. тыс. руб.

-

■ 2017 г. ■ 2018 г. ■ 2019 г.

Рис. 1. Показатели выручки, дебиторской и кредиторской задолженности ООО «Газпром ПХГ» за 2017-2019 гг.

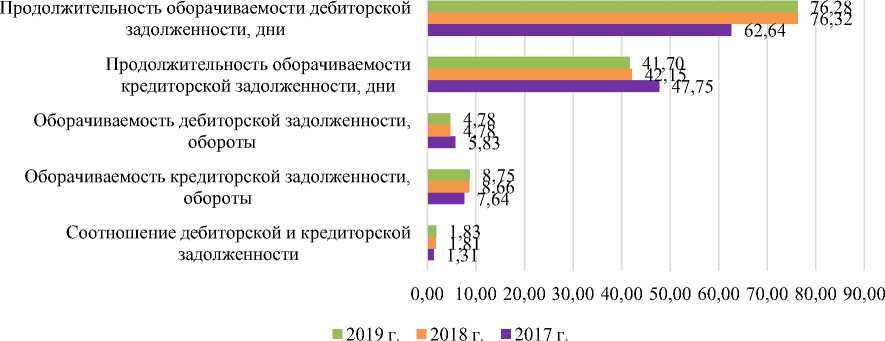

Рис. 2. Коэффициенты оборачиваемости, продолжительность оборота и соотношения дебиторской и кредиторской задолженности ООО «Газпром ПХГ» за 2017-2019 гг.

Данные, представленные на рисунке 1, показывают, что за анализируемый период показатель КЗ имеет устойчивую тенденцию к снижению с 6 850,7 млн. руб. до 6 276,8 млн. руб., тогда как показатель ДЗ увеличился до 11 483,6 млн. руб. с 8 986,3 млн. руб. Увеличение ДЗ свидетельствует об увеличении суммы долгов со стороны дебиторов. На рисунке 2 видно, что коэффициент соотношения Д и КЗ составил больше единицы (2017 г. = 1,31, 2018 г. = 1,81, 2019 г. = 1,83). Хотя ДЗ и покрывает КЗ, однако денежные средства обездвижены и не могут использоваться организацией для своего развития. В организации, при нехватке средств для обеспечения своей деятельности, возникает риск необходимости привлечения кредитов и займов, что может привести к ухудшению финансового состояния.

Положительным моментом является ускорение оборачиваемости КЗ с 47 до 41 дня, Однако неблагоприятная тенденция замедления оборачиваемости ДЗ негативно характеризует деятельность организации. Показатель оборачиваемости ДЗ показывает на сколько эффективно управление задолженностью клиентов и дебиторов. Значение коэффициента определяет количество оборотов ДЗ, то есть сколько раз дебиторы смогли погасить свои обязательства перед компанией. Оборачиваемость дебиторской задолженности замедлилась с 62 до 76 дней, а значит, дебиторы отвлекают финансовые ресурсы, что может привести к увеличению финансовых расходов и дополнительно потребуется привлечение кредитных средств.

Таким образом, рост ДЗ и замедление ее оборачиваемости свидетельствует о неэффективном управлении дебиторской задолженностью ООО «Газпром ПХГ» в 2017-2019 годах. Для улучшения финансового состояния организации можно рекомендовать в рамках системы внутреннего контроля:

-

- осуществлять управление кредиторской и дебиторской задолженностью, оптимизировать общий размер дебиторской и кредиторской задолженности для повышения платежеспособности и улучшения структуры баланса.

Например, поддержать тенденцию уменьшения КЗ ООО «Газпром ПХГ» позволит уплата 20% дебиторской задолженности в первом квартале 2020 года должниками, будет высвобождено 2 296,7 млн. руб. (11 483,6х0,2). Эти деньги можно направить на погашение КЗ (6 276,8 -2 296,7) до 3 980,1 млн. руб. (на 36,6%).

Организация нуждается в совершенствовании системы управления Д и КЗ. Поскольку процесс управления делится на отдельные неразрывно связанные функции, одной из которых является контроль [5, с. 48], совершенствование этого процесса предполагает осуществление функций, представленных на рисунке 3.

-

• контроль расчетов с дебиторами по отсроченной или просроченной задолженности;

-

• задание условий продажи, обеспечивающих гарантийное поступление денежных средств;

-

• оценка реальной стоимости существующей дебиторской задолженности;

-

• постоянный контроль за соотношением дебиторской и кредиторской задолженностей;

-

• планирование привлечения заемных средств, оценивать расходы на их обслуживание;

го..............-.......................—----

-

• контроль операций по поступлению и возврату заемных средств.

Рис. 3. Основные функции процесса управления дебиторской и кредиторской задолженностью

Таким образом, управление, можно представить ориентированной на достижение целей интегрированной системой информационно-аналитической поддержки руководителей, в том числе и управление Д и КЗ [6, с. 41]. Поэтому руководству организации нужно расширить обязанности конкретного сотрудника по функциям внутреннего контролера, связанным с полным контролем и анализом движения полученных организацией кредитов и оплатой заказов. Развитие информационных технологий расширило возможности для эффективного управления, поэтому в ходе реализации поставленных задач необходимо выбрать оптимально подходящее программное обеспечение [7, с. 90]. Назначенному сотруднику – внутреннему контролеру в своей работе для сбора и анализа информации необходимо использовать компьютерную программу «ЛИК: Бизнес», которая настраивается на базе программы «1С: бухгалтерия». В данном программном продукте не только контролируется количество должников и своевременность осуществления платежа, но и отслеживается остаток денежных средств на счетах и в кассе организации, Д и КЗ, динамика показателей и сроки платежей в бюджет. Также в «ЛИК:Бизнес»

создаются отчеты, которые дают развернутую информацию о финансовохозяйственной деятельности коммерческой организации.

Для своевременной оплаты различных видов задолженности необходимо посредством программы «ЛИК:Бизнес» :

-

- создать систему оповещений. До наступления срока платежа, например, за 5 дней, программа оповещает о предстоящей оплате ответственных лиц;

-

- вести картотеки Д и КЗ. То есть, контролировать даты возникновения долгов и сроки их оплаты.

Ведение картотеки Д и КЗ позволит своевременно анализировать покупателей и составлять рейтинг их платежеспособности с целью исключения риска неплатежеспособности организации и планирования денежных потоков.

Стоимость программного продукта составляет 10 тыс. руб. Как отмечают сами разработчики «ЛИК:бизнес», реализация мероприятия позволит сократить задолженность на 5%. Таким образом, Это позволит сократить ДЗ ООО «Газпром ПХГ» (11 483 591 х 0,05) на 574 179,55 тыс. рублей. Использование программного продукта позволит также подобрать оптимальное решение, учитывающее специфику орга- низации, снизить трудоемкость, позволит контролировать правильность операций, упростит расчеты и будет способствовать ускорению обработки информации. В качестве преимуществ использования компьютерной программы можно также назвать уменьшение объема документообо- рота, использование технических носителей первичной документации, обеспечение оперативности и длительности хранения информации.

Таким образом, управление Д и КЗ в рамках системы внутреннего контроля за движением Д и КЗ, осуществляемое внутренним контролером, позволило бы своевременно погашать дебиторскую и кредиторскую задолженность, сократить ее размеры и, тем самым, предотвратить дефи- цит денежных средств и улучшить платежеспособность организации.

Список литературы Управление дебиторской и кредиторской задолженностью в коммерческой организации

- Кондрашова Н.Г. Управление денежными потоками: практические аспекты // Modern Economy Success. - 2020. - №4. - С. 233-239.

- Отчетность ООО "Газпром ПХГ". - [Электронный ресурс]. - Режим доступа: https://www.audit-it.ru/buh_otchet/5003065767_ooo-gazprom-pkhg.

- Кондрашова Н.Г. Учет и анализ нефинансовых активов в бюджетных учреждениях // В сборнике: Сборник научных работ лауреатов областных премий и стипендий. - Калуга, 2017. - С. 150-161.

- Ткаченко А.Л., Полпудникова О.В. Анализ и моделирование бизнес-информации с помощью унифицированной программной платформы // В сборнике: Математическое моделирование в экономике, управлении, образовании. Материалы Международной научно-практической конференции. Под редакцией Ю.А. Дробышева и И.В. Дробышевой. - 2015. - С. 292-297.

- Кондрашова Н.Г. Рекомендации по функционированию системы внутреннего контроля качества аудиторской деятельности // Международный бухгалтерский учет. - 2015. - №8 (350). - С. 46-57.

- Кондрашова Н.Г. Контроллинг качества аудита: взаимосвязь управления и обеспечения качества в аудиторской организации // Международный бухгалтерский учет. - 2013. - №47 (293). - С. 39-45.

- Ткаченко А.Л., Испирян Р.А. Применение систем управления проектами при построении модели проекта // В сборнике: Математическое моделирование в экономике, управлении и образовании. сборник научных статей по материалам III Международной научно-практической конференции. - 2017. - С. 86-92.