Управление деловой активностью и рентабельностью фирмы

Автор: Сафронова К.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6 (49), 2018 года.

Бесплатный доступ

Статья посвящена вопросам анализа деловой активности и рентабельности организации как инструмента реализации системы управления финансовым состоянием, уровнем прибыльности и эффективности производственной деятельности. Рассмотрен механизм повышения уровня доходности на примере реализации инвестиционного проекта.

Организация, финансовое состояние, деловая активность, эффективность, рентабельность, прибыль, затраты, инвестиции, инновации

Короткий адрес: https://sciup.org/140239129

IDR: 140239129

Management of business activity and profitability of the firm

The article is devoted to the analysis of business activity and profitability of the organization as a tool for implementation of system of management the financial condition, profitability and production efficiency. The mechanism of increase of level of profitability on the example of realization of the investment project.

Текст научной статьи Управление деловой активностью и рентабельностью фирмы

Основным элементом наиболее эффективного управления финансовыми ресурсами является анализ финансового состояния фирмы и в первую очередь следующий ее составляющих. А именно деловая активность и рентабельность производственно-финансовой деятельности. Финансовый анализ позволяет выявить текущие проблемы и наметить пути их решения. [7]

Работа фирмы в рыночных условиях определяется его возможностью эффективно использовать находящиеся в его распоряжении материальные основные и оборотные активы, которые позволяют приносить высокий доход и соответственно прибыль. В системе коэффициентов, позволяющих проанализировать деловую активность и рентабельность деятельности, финансовый результат в виде прибыли является наиважнейшим обобщающим показателем. [5]

Прибыль - более простая и одновременно достаточно сложная категория развивающейся рыночной экономики. Прибыль это наиважнейший показатель работы фирмы, так как он служит важнейшим источником формирования государственного и регионального бюджета. Поэтому, в росте суммы прибыли заинтересованы как экономический субъект, так и государство.

Разрабатывая более эффективную политику управления прибылью, и улучшения стратегии деловой активности фирмы следует изучить влияние на прибыль производственного и финансового левериджа. [2]

Все расчеты и аналитика проводились на базе реальных материалов функционирующего с 1998 года - Дятьковского РАЙПО.

Фирма является юридическим лицом, то есть некоммерческой организацией действующей на основании утвержденного Устава. Фирма реализует товары повседневного спроса населению.

На протяжении последних четырех лет компания является финансово нестабильной, с низким уровнем ликвидности с присутствующим риском потери финансовой независимости и устойчивости.

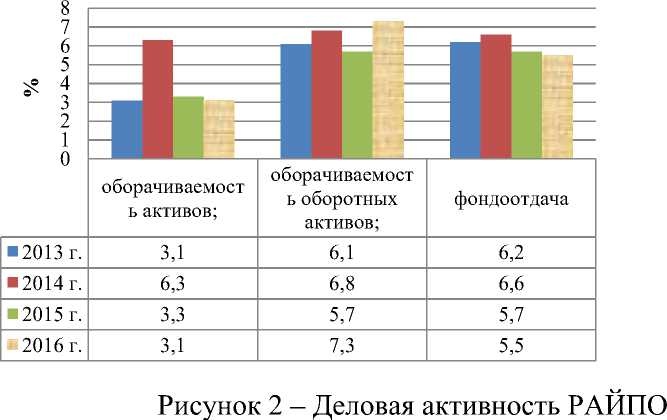

Добиваться пусть не высоких, но положительных финансовых результатов (ЧП в 2016 г. составила 58 тыс. руб.) компании позволяет высокий уровень деловой стратегии, который позволяет капиталу компании в 2014 г. совершить оборот более чем 6 раз. По результатам проведенной оценки уровня деловой стратегии и активности фирмы, можно отметить, что 2014 год был финансово благоприятным для исследуемой организации, так как в 2016 г. оборачиваемость капитала составляет уже 3 оборота. Снижение длительности оборота дебиторской и кредиторской задолжённости позволило компании получить операционную и чистую прибыль, хотя и наблюдается её снижение в динамике более чем на 80%.

|

0 |

Рентабельно сть продаж |

Рентабельно сть активов |

Рентабельно сть инвестиций |

Рентабельно сть заемного капитала |

|

2013 г. |

5,1 |

8,4 |

12,6 |

0,8 |

|

2015 г. |

26 |

1,7 |

2,6 |

0,1 |

|

2016 г. |

26,2 |

0,5 |

0,4 |

0,01 |

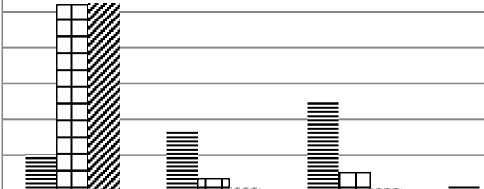

Рисунок 1 – Рентабельность фирмы

Анализ эффективности функционирования фирмы по уровню рентабельности показал отрицательную динамику, и хотя организация за исследуемый период получает положительный финансовый результат, значительный объем коммерческих расходов не позволяет увеличить размер прибыли и как следствие уровень рентабельности.

Для увеличения размера получаемой прибыли, повышения уровня деловой стратегии и активности, а так же результативности общество целесообразно повысить уровень инвестиционной активности. [3]

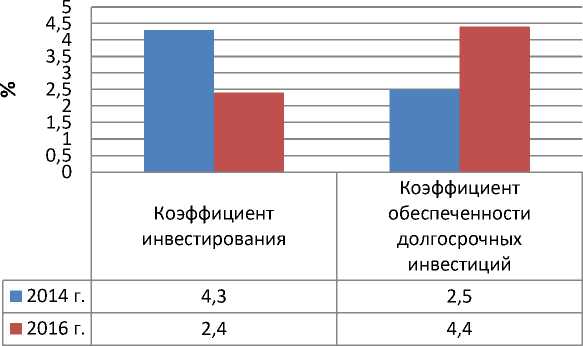

Рисунок 3 – Инвестиционная деятельность

Анализ инвестиционной привлекательности фирмы показал, что за анализируемый период, в организации наблюдается нехватка собственных источников для финансирования инвестиционных проектов. Так при известной норме 1, в 2016 г. коэффициент инвестирования показал значение 0,9. Необходимо отметить, что коэффициент обеспеченности инвестиций долгосрочного характера выше нормативного значения за анализируемый период. А этот факт свидетельствует о возможности фирмы реализовывать результативные инвестиционные проекты за счет использования долгосрочно-перманентного капитала.

Проведенные расчеты и наблюдения позволяют нам оптимизировать работу фирмы путем предлагаемого инвестиционного проекта по открытию на базе имеющегося магазина кухни по приготовлению и реализации холодных и горячих блюд. Разработанный нами инвестиционный проект по модернизации и реконструкции имеющегося продуктового магазина связан со снижением рисков инвестиционных вложений за счет нахождения более эффективного типа бизнеса для торгового района г. Дятьково и расчета максимально возможного объема выручки.

Население г. Дятьково 28 тыс. чел., а торговых точек с представленной в проекте идеей на территории города нет. В связи с этим ожидаемый объем спроса на предлагаемую продукцию будет достаточно высоким (около 5% населения).

Для запуска инвестиционного проекта по предварительным расчетам необходимы вложения в сумме 187 тыс. руб.

Таблица 1

Расчет чистого приведенного эффекта для инвестиционного проекта, тыс.руб.

|

Показатели |

Годы реализации проекта |

|||||||

|

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

2022 год |

Всего |

|

|

Денежный поток |

1153 |

1384 |

1384 |

1384 |

1384 |

1384 |

1384 |

- |

|

Инвестиционные вложения |

-187,6 |

- |

- |

- |

- |

- |

- |

187,6 |

|

Ежегодная разность платежей |

1341 |

2724 |

4108 |

5491 |

6875 |

8258 |

9642 |

- |

|

Дисконтный множитель |

1 |

0,909 |

0,826 |

0,751 |

0,683 |

0,621 |

0,565 |

- |

|

Дисконтированный денежный отток |

-187,6 |

- |

- |

- |

- |

- |

- |

187,6 |

|

Дисконтированный денежный поток |

1153 |

1258 |

1143 |

1040 |

945 |

859 |

781 |

- |

|

Чистый дисконтированный эффект |

965 |

2223 |

3367 |

4406 |

5351 |

6210 |

6991 |

- |

Расчет чистого приведенного эффекта в таблице 1 для инвестиционного проекта показал. Чистый дисконтированный эффект за первый год жизни проекта равен 965 тыс. руб., а к 2022 году будет составлять 6 991 000 руб. Чистая прибыль в разрезе семи лет равна 1 383 000 руб., а чистая прибыль нарастающим итогом в период с 2016 по 2022 г.г. составит 9 454 000 руб.

Расчеты подтверждают то, что инвестиционный проект окупится через два календарных месяца и прибыль от операционной деятельности сможет увеличиться в 2016 г. до 1 441 000 руб. (в 25 р.), а этот факт говорит об успешности и целесообразности представленной инвестиционной идеи.

Список литературы Управление деловой активностью и рентабельностью фирмы

- Ерохин В.В., Куликова Г.А., Мудрова Н.В., Shadoba E.M., Романов В.А. Подобай Н.В. Controlling access to the information and software in a commercial bank//International Journal of Applied Business and Economic Research. 2017. Т.15. № 12. С. 159-170.

- Казимирова Т.А. Лебедько Л.В. Практические аспекты обеспечения эффективности инвестиций в АПК Брянской области//Ученые записки Российской Академии предпринимательства. 2016. № 48. С. 154-159.

- Лебедько Л.В. Инновационный процесс как фактор повышения прибыльности сельскохозяйственных организаций//диссертация на соискание ученой степени кандидата экономических наук/Брянский государственный педагогический университет им. И.Г. Петровского. Брянск, 2011. 186с.

- Лебедько, Л.В. Основы повышения прибыльности сельскохозяйственных предприятий/«Трансформация экономики региона в условиях инновационного развития»//Материалы международной научно-практической конференции посвященной 30-летию Брянской государственной сельскохозяйственной академии.-Брянск: БГСХА.-2011.-С.35-43.

- Ожерельев В.Н., Ожерельева М.В., Подобай Н.В Предпосылки к структурно-институциональным преобразованиям в АПК России и основные причины их непоследовательности//Вестник Брянской государственной сельскохозяйственной академии. 2011. № 4 (2011). С.41-52

- Подобай Н.В., Тимошенко Н.А. Теория и практика организации производственного предпринимательства в России. Брянск, 2017.

- Подобай Н.В. Как повысить доходность товаропроизводителей//Вестник Брянской государственной сельскохозяйственной академии. 2016. № 2 (54). С. 76-81.