Управление денежными потоками и ликвидностью компании

Автор: Садовников В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В данной статье рассмотрен экономический смысл денежных потоков, цель и управление денежных потоков. Проведен мониторинг динамики денежных потоков на примере ПАО “УМПО”

Денежные потоки, ликвидность

Короткий адрес: https://sciup.org/140117741

IDR: 140117741

Текст научной статьи Управление денежными потоками и ликвидностью компании

Главной задачей любого предприятия, является обеспечение своей финансово-хозяйственной деятельности денежными средствами. Справиться с поставленной задачей можно, если вести постоянную работу по учёту, движению и анализу денежных средств.

Денежные потоки - это объём денежных средств, которые находятся в собственности у предприятия и обеспечивающих его эффективность, финансовое состояние, платёжеспособность и так далее. Необходимо понимать, что финансовая устойчивость компании обеспечивается оптимальным размером денежных потоков, так как излишек денежных средств может привести к их обесцениванию, а их недостаток к снижению финансовых показателей, а в худшем случае и к банкротству компании.

Основной целью управления денежными потоками, является обеспечение финансового равновесия компании, путём балансирования поступления и расходования денежных средств и их синхронизации во времени. [3. стр. 108]

Любое предприятие должно проводить анализ движения потока денежных средств с применением финансовых коэффициентов (абсолютная ликвидность, промежуточная ликвидность и общая ликвидность). Данный методологический подход позволит определить, как коэффициенты находят отражение в денежных потоках, а так же, как денежные потоки отражаются в динамики коэффициентов. Также состояние денежных потоков можно оценить путем сравнительного анализа баланса предприятия за определенный период времени (квартал, год).

Управление денежными потоками требует постоянного мониторинга (системы слежения) равномерности и синхронности формирования положительного и отрицательного денежного потока в разрезе отдельных интервалов отчетного периода. [2] Для этого используем динамику денежных потоков на примере ПАО “УМПО”.

Таблица 1 – Динамика денежных средств, тыс. руб.

|

Показатель |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

|

ПДП |

5 452 380 |

7 708 818 |

11 867 234 |

9 203 417 |

10 801 277 |

|

ОДП |

5 000 713 |

7 339 066 |

9 443 866 |

10 183 576 |

9 644 123 |

|

ЧДП |

451 667 |

369 752 |

2 423 368 |

-980 159 |

1 157 154 |

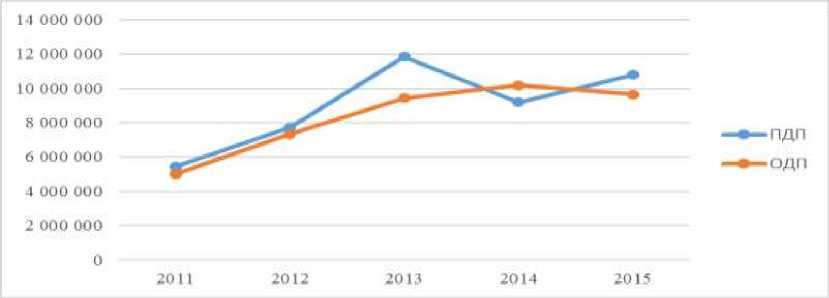

Рис. 1 – График синхронизации денежных потоков

Данные приведенные в таблице и отраженные в графике, показывают значение притоков и оттоков денежных средств ПАО “УМПО” за анализируемый период, то есть, что в итоге испытывает предприятие -избыток или недостаток денежных средств.

Таблица 2 – Расчёт коэффициента корреляции

|

Показатель |

ПДП |

ОДП |

ЧДП |

|

Среднеквадратическое отклонение |

2 268 074,98 |

1 921 934,65 |

1 110 984,31 |

|

Коэффициент вариации |

0,25 |

0,23 |

1,62 |

|

Коэффициент корреляции |

0,87 |

||

Для того чтобы оценить на сколько равномерно формируются и синхронизируются положительные и отрицательные потоки, рассчитываются следующие показатели: среднеквадратическое отклонение, коэффициент вариации и коэффициент корреляции. Как видно из Таблицы 2, коэффициент корреляции близок к единице, значит разрыв между отрицательным и положительным денежным потоком незначителен, что говорит о том, что потоки синхронизированы по временным интервалам. В случае, когда отрицательный денежный поток выше положительного и наоборот, это негативно отражается на предприятии, так как дефицитный денежный поток приводит к неплатежеспособности предприятия, а избыточный денежный поток приводит к обесцениванию денежных средств в условиях инфляции, в итоге уменьшается реальная величина собственного капитала.

Также для анализа можно рассчитать динамику коэффициента ликвидности денежного потока (отношение положительного денежного потока к отрицательному).

Таблица 2 – Динамика коэффициента ликвидности денежного потока

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

|

КЛдп |

1,09 |

1,05 |

1,26 |

0,90 |

1,12 |

Данный коэффициент должен быть не ниже единицы, для того чтобы обеспечить необходимую ликвидность денежного потока. Если же коэффициент выше единицы, то это значит, что будет увеличиваться коэффициент абсолютной ликвидности предприятия, то есть будет увеличиваться остатки денежных активов на конец периода. Как видно из

Рис. 1, положительные и отрицательные денежные потоки формируются и синхронизируются равномерно, а исходя из Таблицы 2 видно, что коэффициент ликвидности денежного потока ниже единицы только в 2014-м году, что является положительным моментом для предприятия.

Для того чтобы оптимизировать денежные потоки предприятия необходимо выявить резервы, которые позволят снизить зависимость предприятия от внешних источников привлечения денежных средств, а также необходимо обеспечить либо более полную сбалансированность положительного и отрицательного денежного потока, либо поддерживать их в текущем состоянии, не ухудшая показатели. Для полной оптимизации также необходимо повысить сумму и качество чистого денежного потока предприятия, генерируемого хозяйственной деятельностью предприятия.

Список литературы Управление денежными потоками и ликвидностью компании

- Официальный сайт ПАО «УМПО» . -URL http://www.umpo.ru/Page767.aspx

- Савицкая, Г.В. Анализ хозяйственной деятельности: учеб. Пособие -2-е изд. -М.:ИНФРА-М, 2012.

- Кузнецова И.Д. Управление денежными потоками предприятия: учеб. Пособие. Под редакцией А.Н. Ильченко, 2008.