Управление денежными потоками сельскохозяйственного предприятия

Автор: Тяпкина М.Ф., Дмитриева Т.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (70), 2020 года.

Бесплатный доступ

В статье обосновывается необходимость управления денежными потоками сельскохозяйственного предприятия. Проведен анализ денежных потоков на примере сельскохозяйственного предприятия и выявлены основные проблемы управления денежными потоками. На фоне быстро изменяющихся внешних пандемических условий, острее возникает необходимость в совершенствовании подходов к управлению предприятием, в частности, формированию денежного потока, характеризующегося синхронностью и сбалансированностью поступления и выбытия денежных средств, формированием их оптимального остатка, позволяющего своевременно выполнить все свои обязательства. Таким образом, управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности любой организации - получение прибыли.

Денежные потоки, сельскохозяйственное предприятие, управленческие решения, анализ, ао "железнодорожник"

Короткий адрес: https://sciup.org/170182370

IDR: 170182370 | DOI: 10.24411/2411-0450-2020-11146

Management of cash flows of agricultural enterprise

The article substantiates the need to manage cash flows of an agricultural enterprise. The analysis of cash flows is carried out on the example of an agricultural enterprise and the main problems of cash flow management are identified. Against the background of rapidly changing external pandemic conditions, there is a more acute need to improve approaches to enterprise management, in particular, the formation of a cash flow characterized by the synchronization and balance of the receipt and disposal of funds, the formation of their optimal balance, allowing timely fulfillment of all obligations. Thus, cash flow management is the tool with which you can achieve the desired result of any organization's activities - making a profit.

Текст научной статьи Управление денежными потоками сельскохозяйственного предприятия

Основной проблемой сельскохозяйственных предприятий, как и российской экономики в целом, является недостаточность денежных средств для осуществления своей операционной (текущей) и инвестиционной деятельности. Одной из причин этого дефицита является, как правило, низкая результативность привлечения и использования денежных ресурсов.

Эффективность работы предприятия полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности [2].

Процесс разработки политики управления денежными потоками является важнейшей составной частью общей системы стратегического выбора предприятия, основными элементами которого являются миссия, общие стратегические цели развития, система функциональных стратегий в разрезе отдельных видов деятельности, способы формирования и распределения денежных ресурсов. При этом политика управления денежными потоками находится в определенной соподчиненности с другими элементами стратегического выбора предприятия [1].

Анализ денежных потоков (табл. 1) и структурный анализ отчета о движении денежных средств АО «Железнодорожник» (табл. 2) выявил, что одной из главных проблем предприятия является нестабильность чистого денежного потока, а значит, есть риск возникновения дефицита денежных средств для осуществления текущей и инвестиционной деятельности. Одной из причин может послужить низкая эффективность привлечения и использования денежных ресурсов, а также внешние факторы, влияющие на отрасль в целом (погодные условия, экономическая ситуация в России).

Таблица 1. Анализ отчета о движении денежных средств АО «Железнодорожник» за 2015-2019 гг., тыс. руб.

|

Наименование показателя |

Годы |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

||

|

Денежные потоки от текущих операций |

||||||

|

Поступило – всего |

547 437 |

553 996 |

608 222 |

635 144 |

692 237 |

126,5 |

|

Платежи – всего |

527 474 |

579 857 |

607 000 |

635 197 |

657 939 |

124,7 |

|

Чистый денежный поток от текущих операций |

19963 |

-25861 |

1222 |

-53 |

34298 |

171,8 |

|

Денежные потоки от инвестиционных операций |

||||||

|

Поступления – всего |

300 |

- |

- |

54611 |

58612 |

19537 |

|

Платежи - всего |

300 |

- |

- |

54611 |

58612 |

19537 |

|

Чистый денежный поток от инвестиционных операций |

0 |

- |

- |

0 |

0 |

0 |

|

Денежные потоки от финансовых операций |

||||||

|

Поступления – всего |

63 785 |

17852 |

37 721 |

108 218 |

61 205 |

96,0 |

|

Платежи - всего |

63 785 |

17 852 |

37 721 |

108 218 |

61 205 |

96,0 |

|

Чистый денежный поток от финансовых операций |

0 |

0 |

0 |

0 |

0 |

0 |

Как видно из результатов расчетов, приведенных в таблице 1, в 2019 году по сравнению с 2015 годом величина чистого денежного потока АО «Железнодорожник» от текущей (операционной) деятельности увеличилась на 71,8% или на 14335 тыс. руб. В целом величина положительного денежного потока от операционной деятельности АО «Железнодорожник» в 2019 году по сравнению с 2015 годом возросла на 26,5%, и величина отрицательного денежного потока возросла на 24,7%.

Приток денежных средств по инвестиционной деятельности производится за счет прочих поступлений, так в 2019 году сумма составила 58 558 тыс. руб. Из анализа видно, что сумма от продажи имущества в 2018 и 2019 годах в полном объеме, пошла на модернизацию и приобретение основных средств, что в принципе является рациональным распределением денежных потоков, но тем не менее такое решение не принесло дохода в текущем периоде.

По финансовым операциям наблюдается снижение объема движения денежных средств на 4%.

Таблица 2. Структурный анализ денежных потоков АО «Железнодорожник» за 20152019 гг., %

|

Наименование показателя |

Годы |

Изменение (+/-) |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

||

|

Денежные потоки от текущих операций |

||||||

|

Поступило – всего |

100 |

100 |

100 |

100 |

100 |

- |

|

в т.ч.: от продажи продукции |

81,4 |

86,2 |

86,4 |

83,9 |

80,0 |

-1,3 |

|

Прочие поступления |

18,6 |

13,8 |

13,6 |

16,1 |

20,0 |

1,3 |

|

Из них: Бюджетные субсидии |

13,5 |

12,9 |

13,0 |

15,4 |

19,0 |

5,5 |

|

Платежи - всего |

100 |

100 |

100 |

100 |

100 |

- |

|

в т.ч.: за сырье, материалы, услуги |

53,3 |

58,4 |

57,1 |

55,0 |

53,9 |

0,6 |

|

в связи с оплатой труда работников |

24,9 |

24,3 |

25,2 |

28,5 |

28,9 |

4,0 |

|

% по долговым обязательствам |

0,6 |

1,2 |

1,1 |

0,6 |

0,5 |

-0,1 |

|

Прочие платежи |

21,3 |

16,1 |

16,6 |

15,8 |

16,8 |

-4,5 |

|

Денежные потоки от инвестиционных операций |

||||||

|

Поступления – всего |

100 |

- |

- |

100 |

100 |

|

|

в т.ч.: от продажи внеоб. активов |

- |

- |

- |

4,7 |

0,1 |

- |

|

дивидендов |

100 |

- |

- |

- |

- |

- |

|

Прочие поступления |

- |

- |

- |

95,3 |

99,9 |

- |

|

Платежи - всего |

100 |

- |

- |

100 |

100 |

|

|

в т.ч.: в связи с приобретением и модернизацией внеоборотных активов |

100 |

- |

- |

100 |

100 |

0 |

|

Денежные потоки от финансовых операций |

||||||

|

Поступления – всего |

100 |

100 |

100 |

100 |

100 |

|

|

в т.ч.: кредитов и займов |

95,6 |

84,0 |

92,7 |

69,3 |

32,7 |

-63,0 |

|

Прочие поступления |

4,4 |

16,0 |

7,3 |

30,7 |

67,3 |

63,0 |

|

Платежи – всего |

100 |

100 |

100 |

100 |

100 |

- |

|

в т.ч.: на уплату дивидендов |

4,4 |

16,0 |

7,3 |

2,9 |

5,6 |

1,3 |

|

возврат кредитов и займов |

- |

- |

- |

27,8 |

61,7 |

- |

|

Прочие платежи |

95,6 |

84,0 |

92,7 |

69,3 |

32,7 |

-63,0 |

Анализ таблицы 2 по текущим операциям наглядно показывает снижение удельного веса поступлений денежных средств от продажи продукции на 1,3% в связи с ростом прочих поступлений на 1,3%, а именно бюджетных субсидий, которые составили в 2019 году 19% от общего объема притока денежных средств. Отток денежных средств в большей степени формируется за счет оплаты поставщикам за сырье и материалы и в 2019 году составляет 53,9% от общего объема платежей. В исследуемый период наблюдается рост удельного веса оттока денежных средств в связи с оплатой труда работникам на 4%, что обусловлено ростом численности работников на предприятии. Удельный вес уплата процентов по долговым обязательствам сократился на 0,1%, а удельный вес прочих платежей снизился на 4,5% и составил в 2019 году 16,8% от общего объема платежей по операционной деятельности.

Структурный анализ денежных потоков инвестиционной деятельности по показал, что 99,9% притока денежных средств про- исходит от прочих поступлений, а 100% оттока денежных средств осуществляется в связи с приобретением. созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов.

В 2019 году по сравнению с 2015 годом структура денежных потоков от финансовой деятельности показывает, что произошло перераспределение притока денежных средств и соотношение следующее: 67,3% прочих поступлений и 32,7% поступлений кредитов и займов, когда в 2015 году приток на 95,6% формировался за счет кредитов и займов. Это свидетельствует об изменении политики управления денежными потоками от финансовой деятельности предприятия. В формировании оттока денежных средств по финансовой деятельности также произошли изменения, так в 2015 году 95,6% платежей производилось по прочим платежам, а в 2019 году 32,7% уходит на прочие платежи, 5,6% на уплату дивидендов и 61,7% на оплату кредитов и займов.

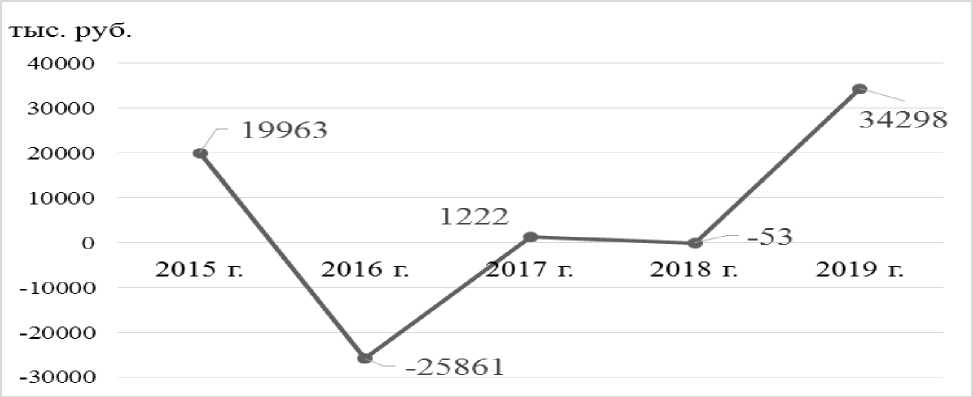

Рис. 1. Чистый денежный поток АО «Железнодорожник» за 2015-2019 гг.

По данным рисунка видно, что в 2016 и 2018 кодах чистый денежный поток был отрицательным, что говорит о превышении оттока денежных средств над притоком и не наилучшим образом складывалось на операционной деятельностью АО «Железнодорожник». Однако в 2019 году положение значительно улучшено и сумма чистого денежного потока достигла максимального значения за исследуемый период, что говорит об рациональном выборе системы управления денежными потоками для развития предприятия.

Для достижения желаемого результата предприятие всегда опирается на главный элемент системы управления денежными потоками – сотрудников предприятия, принимаемые ими управленческие реше- ния по оптимизации денежных потоков, которые приведут к увеличению благосостояния собственников и максимизируют прибыль предприятия.

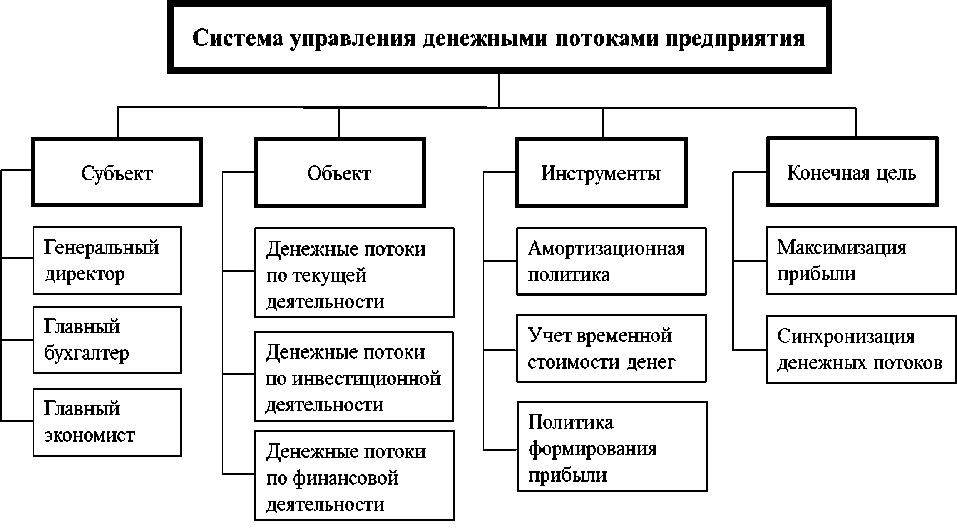

На рисунке 2 представлена система управления денежными потоками АО «Железнодорожник».

Рис. 2. Система управления денежными потоками АО «Железнодорожник» Усольского района Иркутской области

Задачей финансовой политики является построение эффективной системы управления финансами, обеспечивающей достижение стратегических и тактических целей деятельности предприятия [3, c. 170].

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости предприятия, так как приводит к:

– улучшению оперативного управления, особенно с точки зрения сбалансированности поступления и расходования денежных средств;

– увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами;

– повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания;

– созданию надежной базы для оценки эффективности работы каждого из подразделений организации и ее финансового состояния в целом;

– повышению ликвидности предприятия [4, c. 113].

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объемам во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также повысить инвестиционные ресурсы для осуществления реального инвестирования и расширения производства [4, c. 114].

Планирование хозяйственной деятельности предприятия в целом и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к:

– сокращению текущих финансовых потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

– эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осущест- вления финансовых инвестиций предприятия;

– обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала [4, c. 114].

Таким образом, управление денежными потоками – главная составляющая финансовой политики, которое охватывает всю систему управления на предприятии. Важность управления денежными потоками на предприятии трудно переоценить, поскольку от качества и эффективности зависит не только финансовая устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха

Для принятия управленческих решений по управлению денежными потоками необходимо:

– владеть информацией о финансовом положении предприятия, одним из показателей которого является ликвидный денежный поток (ЛДП), который позволяет оперативно рассчитать денежный поток на предприятии;

– понимание структуры формирования чистого денежного потока по видам деятельности;

– определить равномерность и синхронность денежных потоков предприятия с помощью коэффициента ликвидности денежного потока, коэффициента эффективности денежных потоков, коэффициента приращения денежных потоков [4, c. 112-114].

на долгую перспективу.

Таблица 3. Показатели эффективности управления денежными потоками АО «Железнодорожник» за 2015-2019 гг.

|

Наименование показателя |

Годы |

Отклонение (+/-) |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

||

|

Остаток денежных средств на начало периода, тыс. руб. |

9433 |

29 396 |

3535 |

4757 |

4704 |

-4729 |

|

Чистый денежный поток, тыс. руб. |

19963 |

-25861 |

1222 |

-53 |

34298 |

14335 |

|

Ликвидный денежный поток, тыс. руб. |

40442 |

11 459 |

-4 745 |

44 743 |

-29 834 |

- |

|

Коэффициент ликвидности денежного потока |

1,03 |

0,96 |

1,00 |

1,00 |

1,04 |

0,01 |

|

Коэффициент эффективности денежного потока |

0,03 |

-0,04 |

0,002 |

-0,0001 |

0,04 |

0,01 |

|

Коэффициент приращения денежного потока |

0,09 |

0,11 |

0,18 |

0,12 |

0,13 |

0,05 |

|

Остаток денежных средств на конец периода, тыс. руб. |

29 396 |

3535 |

4757 |

4704 |

39002 |

9606 |

Отрицательное значение ликвидного денежного потока в 2019 году говорит о дефиците сальдо денежных средств в размере 29 834 тыс. руб., возникающего в случае полного покрытия всех долговых обязательств по кредитам и займам (в 2019 году сумма долгосрочных кредитов составила 59 119 тыс. руб., и краткосрочных кредитов и займов 83 546 тыс. руб.). Коэффициент ликвидности денежного потока говорит о синхронности и равномерности денежных потоков, то есть в какой степени положительный денежный поток предприятия обеспечивает покрытие отрицательного денежного потока. В 2019 году коэффициент ликвидности равен 1,04, что свидетельствует о высокой платежеспособности предприятия. Коэффициент эффектив- ности денежного потока за исследуемый период вырос на 0,1, что свидетельствует об эффективном использовании имеющихся денежных средств предприятием и показывает в 2019 году, что на 1 рубль оттока денежных средств приходится 4% чистого денежного потока. Коэффициент приращения денежного потока возрос в 2019 году на 0,05 и составил 0,13, это говорит о том, что на 1 рубль понесенных денежных расходов приходится 13 копеек чистой прибыли, то есть генерация денежного капитала не достаточна и характеризует величину прироста денежных средств за 2019 год на каждый рубль их первоначального остатка.

Таким образом, вышеперечисленные расчеты подтверждают достаточность у предприятия собственных средств, но, тем не менее, АО «Железнодорожник» необходимо повышать объем положительного денежного потока от текущей деятельности и формировать резервы для полного покрытия долговых обязательств по кредитам и займам.

Стабильность функционирования деятельности организаций на фоне быстро изменяющихся внешних условий определяет необходимость в совершенствовании подходов к управлению предприятием. Каждое управленческое решение принимается на основе информации, которая имеется в распоряжении управленческого состава предприятия. При этом произведенный анализ денежных потоков по отче- ту о движении денежных средств напрямую влияет на качество управленческих решений.

Основной задачей управления денежными средствами является создание оптимального денежного потока, который характеризуется сбалансированностью поступления и выбытия потоков денежных средств, способствует формированию их оптимального остатка, позволяющего компании своевременно выполнить все свои обязательства. Таким образом управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности любой организации - получение прибыли.

Список литературы Управление денежными потоками сельскохозяйственного предприятия

- Алещенко О.М. Управление денежным потоком предприятия в современных условиях / О.М. Алещенко, Н.В. Федосенко, И.В. Кузнецова // Финансовый вестник. - 2019. - № 1. - С. 45-49.

- Боднер, Г.Д. Оценка управления денежными потоками / Г.Д. Боднер, Е.Э. Щерба // Научный вестник: финансы, банки, инвестиции. - 2016. - №2. - С. 33-39.

- Макушев А.Е. Финансы и кредит: учебное пособие / А.Е. Макушев, Л.М. Корнилова, А.А. Валерианов [и др.]. - Чебоксары: ЧГСХА, 2018. - 196 с.

- Галочкина О.А. Финансовый менеджмент: учебное пособие. - СПб.: ИЭО СПбУТУиЭ, 2010. - 352 с.