Управление денежными потоками сельскохозяйственного предприятия

Автор: Тяпкина М.Ф., Быкова М.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (88), 2022 года.

Бесплатный доступ

В статье обосновывается необходимость управления денежными потоками сельскохозяйственного предприятия. Проведен анализ денежных потоков на примере сельскохозяйственного предприятия и выявлены основные проблемы управления. На фоне быстро изменяющихся внешних пандемических условий острее возникает необходимость в совершенствовании подходов к управлению предприятием, в частности, формированию денежного потока, характеризующегося синхронностью и сбалансированностью поступления и выбытия денежных средств, формированием их оптимального остатка, позволяющего своевременно выполнить все свои обязательства. Таким образом, управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности любой организации - получение прибыли.

Управление денежными потоками, схао "белореченское"

Короткий адрес: https://sciup.org/170194665

IDR: 170194665 | DOI: 10.24412/2411-0450-2022-6-2-204-210

Cash flow management of agricultural enterprise

The article substantiates the need to manage the cash flows of an agricultural enterprise. The analysis of cash flows on the example of an agricultural enterprise was carried out and the main management problems were identified. Against the backdrop of rapidly changing external pandemic conditions, there is an urgent need to improve approaches to enterprise management, in particular, the formation of a cash flow characterized by synchronism and balance in the inflow and outflow of funds, the formation of their optimal balance, allowing timely fulfillment of all obligations. Thus, cash flow management is the tool with which you can achieve the desired result of the activity of any organization - making a profit.

Текст научной статьи Управление денежными потоками сельскохозяйственного предприятия

Денежные средства в рыночной экономике выступают наиболее ограниченным ресурсом, поэтому так важен максимальный экономический эффект от операций с ними. Кроме того, денежные средства сельскохозяйственной организации представляют собой единственный вид ресурсов, который непосредственно и с минимальными затратами трансформируется в другие виды ресурсов. Однако сами по себе деньги являются неприбыльными активами. Их эффективность проявляется, когда они вовлечены в хозяйственный оборот и находятся в движении. Основой современного денежного оборота является безналичный платежный оборот, в котором движение денег осуществляется в виде перечислений по счетам в кредитнобанковских учреждениях и зачетов взаимных требований. При безналичных расчетах факт оплаты товаров признается по моменту поступления денег на счетах в банках, а при расчетах наличными деньгами – по моменту поступления денежных средств в кассу организации. Денежные потоки играют ключевую роль в управлении сельскохозяйственной организацией. Эти потоки часто называют системой «кровообращения» хозяйствующего субъекта. Подобно крови внутри человеческого организма, денежные потоки циркулируют по всем бизнес-процессам (артериям) сельскохозяйственного предприятия, постоянно подпитывая ее подразделения (органы) необходимыми ресурсами. Общий эффект от движения денежных потоков проявляется в виде роста стоимости предприятия, который обеспечивается превышением поступлений над выплатами [1]. Данные о фактическом движении денежных потоков – это основа для оценки деятельности организации, ее рыночной стоимости и прогнозирования ее дальнейших перспектив [2].

Результаты расчетов, приведенные в таблице 1, показывают, что результативный чистый денежный поток в 2021 г. по сравнению с 2017 г. увеличился на 625 457 тыс. рублей, или в 38 раз, что является, безусловно, позитивным моментом. Указанное изменение абсолютной величины результативного чистого денежного потока объясняется увеличением чистого денежного потока от финансовой деятельности на 1 901 125 тыс. рублей, текущей деятельности на 479 011 тыс. рублей, а от инвестиционной деятельности наоборот произошло уменьшение денежного потока на 1 754 679 тыс. рублей.

Кроме того, если в 2017г. положительный чистый денежный поток от текущей деятельности (972 305 тыс. рублей) покрывал отрицательный чистый денежный поток от инвестиционной деятельности (177 303 тыс. рублей), то в 2021 году ситу- ация изменилась в худшую сторону, поскольку положительный чистый денежный поток от текущей деятельности (1 451 316 тыс. рублей) не полностью покрывает чистый денежный поток от инвестиционной деятельности (1 931 982 тыс. рублей).

Таблица 1. Анализ отчета о движении денежных средств СХАО «Белореченское» за 2017-2021 гг., тыс. руб.

|

Наименование показателя |

Темп роста, % |

|||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

||

|

Денежные потоки от текущих операций |

||||||

|

Поступило - всего |

6 916 467 |

7 382 849 |

7 270 037 |

7 508 211 |

9 144 485 |

132,2 |

|

Платежи - всего |

5 944 162 |

6 890 146 |

6 554 717 |

6 682 697 |

7 693 169 |

129,4 |

|

Чистый денежный поток от текущих операций |

972 305 |

492 703 |

715 320 |

825 514 |

1 451 316 |

149,3 |

|

Денежные потоки от инвестиционных операций |

||||||

|

Поступления - всего |

17 594 228 |

22 278 753 |

20 152 153 |

8 413 899 |

12 566 631 |

71,4 |

|

Платежи - всего |

17 771 531 |

23 707 733 |

19 900 416 |

10 324 524 |

14 498 613 |

81,6 |

|

Чистый денежный поток от инвестиционных операций |

- 177 303 |

- 1 428 980 |

251 737 |

- 1 910 625 |

- 1 931 982 |

1089,6 |

|

Денежные потоки от финансовых операций |

||||||

|

Поступления - всего |

1 332 305 |

2 115 808 |

1 138 790 |

1 827 163 |

2 787 973 |

209,3 |

|

Платежи - всего |

2 142 925 |

1 175 007 |

2 116 947 |

710 428 |

1 697 468 |

79,2 |

|

Чистый денежный поток от финансовых операций |

- 810 620 |

940 801 |

- 978 157 |

1 116 735 |

1 090 505 |

-134,5 |

|

Результативный чистый денежный поток |

- 15 618 |

4 524 |

- 11 100 |

31 624 |

609 839 |

-3904,7 |

Сумма чистых денежных потоков от текущей и финансовой деятельности тыс. рублей в 2017 г. (161 685 тыс. руб.) не покрывает отрицательный чистый денежный поток от инвестиционной деятельности (177 303 тыс. рублей), а в 2021г. ситуация улучшилась и сумма чистых денежных потоков от текущей и финансовой деятельности 2 541 821 тыс. рублей покрывает отрицательный чистый денежный поток от инвестиционной деятельности (-1 931 982 тыс. рублей). При этом большая часть отрицательного чистого денежного потока от инвестиционной деятельности (56,4% = (1 090 505/1 931 982)*100%) была покрыта за счет положительного чистого денежного потока от финансовой деятельности. Такая ситуация в целом также может быть охарактеризована как нормальная.

Таблица 2. Структурный анализ денежных потоков СХАО «Белореченское» за 2017-2021г.г., %

|

Показатели |

2017 |

2018 |

2019 |

2020 |

2021 |

Откл (+/-) 2021-2017 гг. |

|

Денежные потоки от текущих операций |

||||||

|

Поступления - всего |

100 |

100 |

100 |

100 |

100 |

|

|

в том числе: от продажи продукции, товаров, работ и услуг |

84,17 |

86,36 |

88,23 |

95,42 |

94,44 |

10,27 |

|

арендные платежи, лицензионные платежи, гонорары, комиссионные и иные аналогичные платежи |

0,003 |

0,004 |

0,032 |

0,20 |

0,07 |

0,067 |

|

прочие поступления |

15,83 |

13,64 |

11,77 |

4,58 |

5,56 |

-10,27 |

|

Из них: бюджетные субсидии |

7,18 |

4,92 |

3,94 |

3,55 |

4,52 |

-2,66 |

|

Полученное страховое возмещение |

0,005 |

0 |

0 |

0,009 |

0,014 |

0,009 |

|

Платежи всего |

100 |

100 |

100 |

100 |

100 |

|

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

52,21 |

56,14 |

62,66 |

57,52 |

61,85 |

9,64 |

|

в связи с оплатой труда работников |

22,54 |

23,47 |

23,57 |

24,96 |

30,76 |

8,22 |

|

Выплата процентов по долговым обязательствам |

3,50 |

1,17 |

0,83 |

0,74 |

0,84 |

-2,66 |

|

налог на прибыль организаций |

- |

- |

- |

- |

- |

- |

|

прочие платежи |

21,75 |

19,22 |

12,94 |

16,78 |

6,55 |

-15,2 |

|

Денежные потоки от инвестиционных операций |

||||||

|

Поступления – всего |

100 |

100 |

100 |

100 |

100 |

|

|

в т.ч.: от продажи внеоборотных активов (кроме финансовых вложений) |

0,04 |

0,05 |

0,01 |

0,12 |

0,24 |

0,2 |

|

от продажи акций других организаций (долей участия) |

- |

- |

0,001 |

- |

- |

- |

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

0,81 |

0,36 |

0,63 |

1,77 |

0,51 |

-0,3 |

|

Прочие поступления |

99,15 |

99,59 |

99,36 |

98,11 |

99,25 |

0,1 |

|

Платежи - всего |

100 |

100 |

100 |

100 |

100 |

|

|

в т.ч.: в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

5,48 |

4,25 |

3,01 |

6,70 |

6,56 |

1,08 |

|

в связи с приобретением акций других организаций (долей участия) |

- |

0,65 |

- |

- |

- |

- |

|

в связи с приобретением долговых бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

0,79 |

- |

1,30 |

0,34 |

3,82 |

3,03 |

|

прочие платежи |

93,72 |

95,10 |

95,69 |

92,96 |

89,62 |

-4,1 |

|

Денежные потоки от финансовых операций |

||||||

|

Поступление - всего |

100 |

100 |

100 |

100 |

100 |

- |

|

в т.ч.: поступление кредитов и займов |

100 |

100 |

100 |

100 |

100 |

- |

|

Платежи - всего |

100 |

100 |

100 |

100 |

100 |

- |

|

в т.ч: на уплату дивидендов в иных платежей по распределению прибыли в пользу собственников (участников) |

3 |

5 |

- |

12 |

7 |

4 |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

97 |

95 |

100 |

88 |

93 |

-4 |

Анализ таблицы 2 по текущим операциям наглядно показывает снижение удельного веса поступлений денежных средств от прочих поступлений на 10,27%, в том числе поступление бюджетных субсидий на 2,66%, а по строке страховое возмещение наблюдается незначительное увеличение на 0,009%. В то же время поступлений от продажи продукции, товаров, работ, услуг выросли в 2021г. на 10,27%, а также от арендных платежей на 0,067%.

Отток денежных средств, в большей степени, формируется за счет оплаты поставщикам за сырье и материалы и в 2021 году составляет 61,85% от общего объема платежей. В исследуемый период наблюдается рост удельного веса оттока денежных средств на оплату труда работникам на 8,22%, что обусловлено индексацией заработной платы. Удельный вес уплаты процентов по долговым обязательствам сократился на 2,66%. Удельный вес прочих платежей уменьшился на 15,2% и составил в 2021 году 6,55% от общего объема платежей по операционной деятельности.

Структурный анализ денежных потоков инвестиционной деятельности показал, что 99,25% притока денежных средств происходит от прочих поступлений, а 6,56% оттока денежных средств осуществляется в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов и 89,62% за счет прочих платежей.

В 2021 году по сравнению с 2017 годом структура денежных потоков от финансовой деятельности показывает, что приток денежных потоков от финансовой деятельности 100% формировался за счет кредитов и займов. В формировании оттока денежных средств по финансовой дея- тельности произошли изменения, так в 2017 году 97% платежей производилось в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов, в 2021году эти платежи уменьшились на 4 процентных пункта и составили 93%, а на уплату дивидендов наоборот было потрачено на 4% больше денежных средств по прочим платежам, а в 2020 году 88 % уходит на уплату дивидендов.

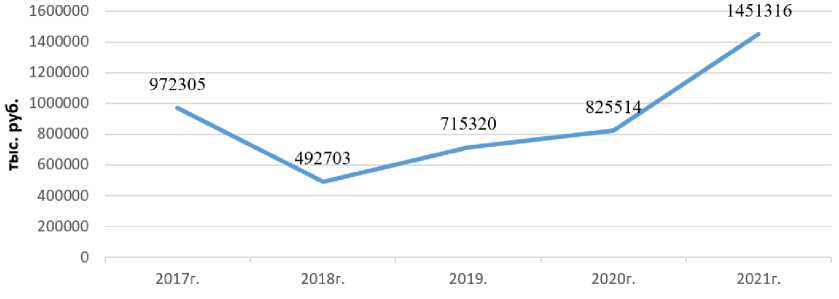

Рис. 1. Чистый денежный поток СХАО «Белореченское» за 2017-2021 гг.

По данным рисунка 1 видно, что в 2018 году чистый денежный поток снизился по сравнению с другими сравниваемыми годами, а в 2021 году увеличился по сравнению с 2017 годом на 479 011 тыс. руб. Чистый денежный поток за все анализируемые периоды больше нуля (положительный денежный поток) на СХАО «Белореченское». Это говорит об инвестиционной привлекательности сельскохозяйственного предприятия в данные периоды. Чем больше значение чистого денежного потока, тем больше привлекательности проект будет иметь для инвесторов. Для достижения желаемого результата предприятие всегда опирается на главный элемент системы управления денежными потоками – сотрудников предприятия, принимаемые ими управленческие решения по оптимизации денежных потоков, которые приведут к увеличению благосостояния собственников и максимизируют прибыль предприятия. На рисунке 2 представлены этапы управления денежными потоками СХАО «Белореченское».

Задачей финансовой политики является построение эффективной системы управления финансами, обеспечивающей достижение стратегических и тактических целей деятельности предприятия [3]. Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости предприятия, так как приводит к:

– улучшению оперативного управления, особенно с точки зрения сбалансированности поступления и расходования денежных средств;

– увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами;

– повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания;

– созданию надежной базы для оценки эффективности работы каждого из подразделений организации и финансового состояния в целом;

– повышению ликвидности предприятия [4, c. 113].

Рис. 2. Этапы управления денежными потоками СХАО «Белореченское»

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объемам во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также повысить инвестиционные ресурсы для осуществления реального инвестирования и расширения производства. Планирование хозяйственной деятельности предприятия в целом и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к:

– сокращению текущих финансовых потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

– эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия;

– обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каж- дого временного интервала. Таким образом, управление денежными потоками – главная составляющая финансовой политики, которое охватывает всю систему управления на предприятии. Важность управления денежными потоками на предприятии трудно переоценить, поскольку от качества и эффективности зависит не только финансовая устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу. Для принятия управленческих решений по управлению денежными потоками необходимо:

– владеть информацией о финансовом положении предприятия, одним из показателей которого является ликвидный денежный поток (ЛДП), который позволяет оперативно рассчитать денежный поток на предприятии;

– понимать структуру формирования чистого денежного потока по видам деятельности;

– определять равномерность и синхронность денежных потоков предприятия с помощью коэффициента ликвидности денежного потока, коэффициента эффективности денежных потоков, коэффициента приращения денежных потоков [4, c. 112114].

Таблица 3. Показатели эффективности управления денежными потоками СХАО «Белореченское» за 2017-2021 гг.

|

Наименование показателя |

Годы |

|||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

Отклонение (+,-) |

|

|

Остаток денежных средств на начало периода, тыс. руб. |

103631 |

63093 |

47475 |

51999 |

40899 |

-62732 |

|

Чистый денежный поток, тыс. руб. |

916331 |

972305 |

492703 |

715320 |

825514 |

-90817 |

|

Ликвидный денежный поток, тыс. руб. |

575163 |

-1050917 |

24773 |

-965918 |

1024841 |

449678 |

|

Коэффициент ликвидности денежного потока |

1,16 |

1,16 |

1,07 |

1,1 |

1,12 |

-0,04 |

|

Коэффициент эффективности денежного потока |

0,16 |

0,16 |

0,07 |

0,11 |

0,12 |

-0,04 |

|

Коэффициент приращения денежного потока |

0,36 |

0,19 |

0,28 |

0,16 |

0,24 |

-0,12 |

|

Остаток денежных средств на конец периода, тыс. руб. |

63093 |

47475 |

51999 |

40899 |

72523 |

9430 |

Положительное значение ликвидного денежного потока в 2020 году в сумме 1 057 508 тыс. руб. свидетельствует о способности предприятия погасить свои обязательства за счет денежных средств и вновь привлеченных кредитов (в 2021 году сумма долгосрочных кредитов составила 1 880 758 тыс. руб., и краткосрочных кредитов 2 221 543 тыс. руб.). Коэффициент ликвидности денежного потока говорит о синхронности и равномерности денежных потоков, то есть, в какой степени положительный денежный поток предприятия обеспечивает покрытие отрицательного денежного потока. Коэффициент ликвидности денежного потока считается нормальным при значении коэффициента не ниже 1, иначе это говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

В 2021 году коэффициент ликвидности равен 1,19, что свидетельствует о высокой платежеспособности предприятия. Коэффициент эффективности денежного потока за исследуемый период увеличился на 0,03, что свидетельствует об эффективном использовании имеющихся денежных средств предприятием и показывает, что на 1 рубль оттока денежных средств приходится 19% чистого денежного потока. Коэффициент приращения денежного потока увеличился в 2021 году на 0,01 и составил 0,20, это говорит о том, что на 1 рубль понесенных денежных расходов приходится 20 копеек чистой прибыли, то есть генерация денежного капитала доста- точна и характеризует величину прироста денежных средств за 2021 году на каждый рубль их первоначального остатка. Таким образом, вышеперечисленные расчеты подтверждают достаточность у предприятия собственных средств, но, тем не менее, СХАО «Белореченское» необходимо повышать объем положительного денежного потока от текущей деятельности и формировать резервы для полного покрытия долговых обязательств по кредитам и займам. Стабильность функционирования деятельности организаций на фоне быстро изменяющихся внешних условий определяет необходимость в совершенствовании подходов к управлению предприятием. Каждое управленческое решение принимается на основе информации, которая имеется в распоряжении управленческого состава предприятия. При этом произведенный анализ денежных потоков по отчету о движении денежных средств напрямую влияет на качество управленческих решений. Основной задачей управления денежными средствами является создание оптимального денежного потока, который характеризуется сбалансированностью поступления и выбытия потоков денежных средств, способствует формированию их оптимального остатка, позволяющего предприятию своевременно выполнить все свои обязательства. Таким образом, управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности любой организации - получение прибыли.

Список литературы Управление денежными потоками сельскохозяйственного предприятия

- Биктимирова Д.А., Тяпкина М.Ф. Анализ денежных потоков организации на примере ЗАО "Иркутские семена" прямым и косвенным методами // Социально-экономические проблемы развития экономики АПК в России и за рубежом. Материалы всероссийской научно-практической конференции молодых учёных и студентов. - 2017. - С. 10-18.

- Боднер, Г.Д. Оценка управления денежными потоками / Г.Д. Боднер, Е.Э. Щерба // Научный вестник: финансы, банки, инвестиции. - 2016. - №2. - С. 33-39.

- Тяпкина М.Ф., Дмитриева Т.Н. Управление денежными потоками сельскохозяйственного предприятия // Экономика и бизнес: теория и практика. - 2020. - № 12-3 (70). - С. 145-150.

- Галочкина О.А. Финансовый менеджмент: учебное пособие. - СПб.: ИЭО СПбУТУиЭ, 2010. - 352 с.