Управление дискреционными затратами в современных строительных организациях России

Автор: Винокуров А.И.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 8-2, 2020 года.

Бесплатный доступ

В научной статье рассмотрены отдельные аспекты управления дискреционными расходами (затратами) в современных строительных организациях Российской Федерации. Дискреционные затраты (расходы) формируются по усмотрению собственников строительной организации, а не по нормативно-законодательным актам, нормативам, нормам, правилам, стандартам и так далее. Объект исследования - строительные организации, осуществляющие деятельность, как на территории Российской Федерации, так и за её пределами. Предмет исследования - дискреционные расходы (затраты), которые учитывают manager cost, при этом обладают специфическими знаниями и навыками в области строительства. Цель исследования: на основе структуры дискреционных затрат (расходов) строительной организации построить алгоритм их влияния на управленческие решения менеджеров и чистую прибыль. В строительных организациях дискреционные расходы учитывает и бюджетирует менеджер по стоимости (cost manager), который обладает высокой квалификацией в данной области знаний. Методы научного познания материалов исследования: анализ, синтез, дедукция и пр. Перспективы исследований в области формирования и учёта дискреционных затрат автор связывает с построением математических моделей и линейных формул, а также с созданием базы данных для нового авторского программного продукта.

Дискреционные затраты, расходы, строительная организация, релевантные решения, управленческие решения, прибыль, управление

Короткий адрес: https://sciup.org/142225301

IDR: 142225301 | УДК: 338 | DOI: 10.17513/vaael.1269

Management discretionary expenses in modern building organizations Russia

The scientific article examines certain aspects of discretionary cost management (costs) in modern construction organizations of the Russian Federation. Discretionary costs (expenses) are formed at the discretion of the owners of the construction organization, and not according to regulations, norms, norms, rules, standards, and so on. The object of the research is construction organizations operating both in the territory of the Russian Federation and abroad. The subject of the research is discretionary costs (costs), which take into account manager cost, while having specific knowledge and skills in the field of construction. Purpose of the study: on the basis of the structure of discretionary costs (expenses) of a construction organization, to build an algorithm of their influence on managerial decisions of managers and net profit. In construction organizations, discretionary costs are accounted for and budgeted by a cost manager who is highly qualified in the area of expertise. Methods of scientific knowledge of research materials: analysis, synthesis, deduction, etc. Prospects of research in the formation and accounting of discretionary costs, the author connects with the construction of mathematical models and linear formulas, as well as with the creation of a database for a new author’s software product.

Текст научной статьи Управление дискреционными затратами в современных строительных организациях России

The scientific article examines certain aspects of discretionary cost management (costs) in modern construction organizations of the Russian Federation. Discretionary costs (expenses) are formed at the discretion of the owners of the construction organization, and not according to regulations, norms, norms, rules, standards, and so on. The object of the research is construction organizations operating both in the territory of the Russian Federation and abroad. The subject of the research is discretionary costs (costs), which take into account manager cost, while having specific knowledge and skills in the field of construction. Purpose of the study: on the basis of the structure of discretionary costs (expenses) of a construction organization, to build an algorithm of their influence on managerial decisions of managers and net profit. In construction organizations, discretionary costs are accounted for and budgeted by a cost manager who is highly qualified in the area of expertise. Methods of scientific knowledge of research materials: analysis, synthesis, deduction, etc. Prospects of research in the formation and accounting of discretionary costs, the author connects with the construction of mathematical models and linear formulas, as well as with the creation of a database for a new author’s software product.

Российские строительные компании готовы управлять своими затратами (расходами) и принимать релевантные (важные) решения, но для этого необходим новый инструментарий.

Актуальность темы исследования связана с эффективным управлением дискреционными затратами в современных строительных компаниях Российской Федерации.

Цель научной работы – представить научной общественности алгоритм учитывающий дискреционные затраты и показать их влияние на релевантные управленческие решения и чистую прибыль строительной организации.

Научная проблема, которую целесообразно рассмотреть в рамках данной научной статьи, сложность формирования и документального отражения спец- ифических затрат (дискреционных расходов) в строительных организациях.

В 2017 г. АО «Газпромбанк» получил исключительное право на пользование новым программным продуктом для ЭВМ «INGENIX COST MANAGER» [1]. Назначение программы – оценка, бенчмаркинг и моделирование стоимости объектов нефтегазового строительства, а также для анализа экономической эффективности капиталовложений. Функционал программы включает в себя следующие возможности [1]:

– использование иерархической системы для наполнения, хранения и поиска данных по стоимости типовых объектов капитального строительства;

– сравнение проектов и объектов, как по стоимостным, так и по физико-техническим характеристикам;

– формирование стоимости новых объектов на основе пересчета существующих типовых объектов, а также с применением ресурсно-технологических моделей;

– построение календарно-сетевого графика строительства объектов и распределение стоимости строительства по годам;

– расчет операционных затрат нормативным методом;

– расчет экономической эффективности доходным методом.

Степень научной разработанности проблемы

Тема научной статьи недостаточно изучена в зарубежных и отечественных научных трудах учёных, занимающихся проблемами формирования затрат (расходов). В зарубежных научных трудах дискреционные затраты называют «dis-cretionary spending» или «managed cost». В отечественных источниках дискреционные затраты (расходы) практически не встречаются, а воспринимаются авторами как административные или управленческие расходы, в соответствие с российскими нормативными актами и положениями [12]. Среди отечественных авторов следует отметить научный вклад следующих учёных: Ф.С. Агузарова, С.Э. Андиева показали структуру и состав расходов публично-правовых образований [2, С. 62-67]; А.В. Демин изучил дискрецию в налоговом пра- ве [3, С. 42-55]; В.А. Епифанов указал на управление затратами по организации производственного процесса строительных предприятий [4, С. 2-9]; И.Э. Ер-гашов изучил проблемы управления затратами предприятий [5, С. 169-173]; А.П. Жук, Д.Л. Осипов, А.А. Гаври-шев показал оценку финансовых затрат на построение средств защиты информации с помощью системы поддержки принятия решений [6, С. 451-457]; М.Ф. Зеленов изучил административное усмотрение как фактор Российской коррупции [7, С. 280-288]; С.С. Кабанов показал отдельные аспекты оценки затрат на обучение руководителя по инновациям в процессе проектирования автоматизированных рабочих мест [8, С. 2]; О.Н. Киселева показала особенности организационно-управленческих инноваций на отечественных предприятиях [9, С. 254-259]; А.Ю. Ложкина изучила управление качеством на основе управления затратами в строительстве [10, С. 145-151]; Н.М. Матвеев рассмотрел управление затратами как основу гармоничного подхода к развитию строительного бизнеса [11, С. 114123]; А.Е. Павлова представила свои исследования в области применения нормативного метода учёта затрат как инструмента контроллинга строительной отрасли [13, С. 217-219]; Е.В. Покорниц-кая изучила опыт управления затратами и показала его как составляющую обеспечения конкурентоспособности предприятия [14, С. 110-114]; Д.Н. Попович показал свои исследования в области эффективного управления затратами предприятия [15, С. 43-45]; И.С. Родно-ва, А.В. Василевский занимался изучением отдельных аспектов управления затратами как элемента эффективного управления предприятием [16, С. 725727]; В.К. Тюрев, А.Г. Подгорная изучила проблемы управления затратами современного предприятия [17, С. 62-68]; Л.А. Франк Л.А. изучил управление затратами на предприятии [18, С. 193197]; А.А. Хачатурян, С.В. Пономарева, А.С. Мельникова показали основы управления и внутрифирменного планирования затратами на информационнокоммуникационные технологии в цифровой системе промышленных предприятий [19, С. 162-173]; Л.А. Шарнина показала административное усмотрение в сфере экономики [20, С. 36-41].

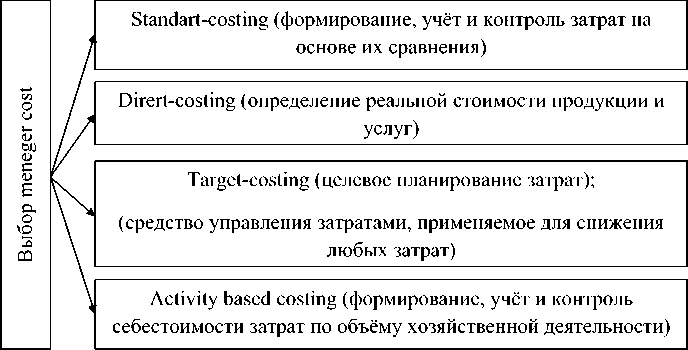

Рассматривая мировую практику формирования и учёта затрат целесообразно отметить, что они широко изучены в ретроспективном аспекте, при этом строительные организации обязаны самостоятельно выбрать каким образом будут их отражать и формировать в учётной, налоговой, управленческой политике (см. рис. 1).

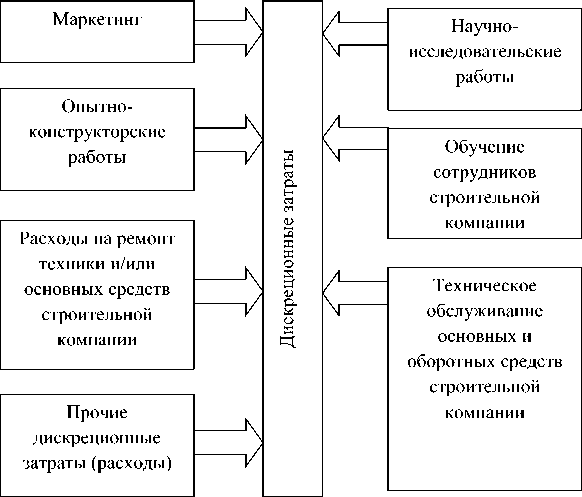

Из рис. 1 следует, что у строительной компании есть выбор для эффективного управления затратами. Следу- ет отметить, что существуют и другие расходы, а в строительных организациях дискреционные затраты формирует менеджер по стоимости (cost manager), при этом он опирается на профессиональные суждения, применяет научные принципы и методы анализа, оценки, контроля, контроллинга затрат и при этом учитывает прибыльность и рентабельность во время проектирования и самого строительства. Cost manager должен обладать высокой квалификацией для формирования дискреционных затрат (см. рис. 2).

Рис. 1. Альтернативные варианты выбора менеджера при формировании и учёте затрат в строительных компаниях [Источник: составлено автором]

Рис. 2. Структура дискреционных затрат (расходов) строительной организации [Источник: составлено автором лично]

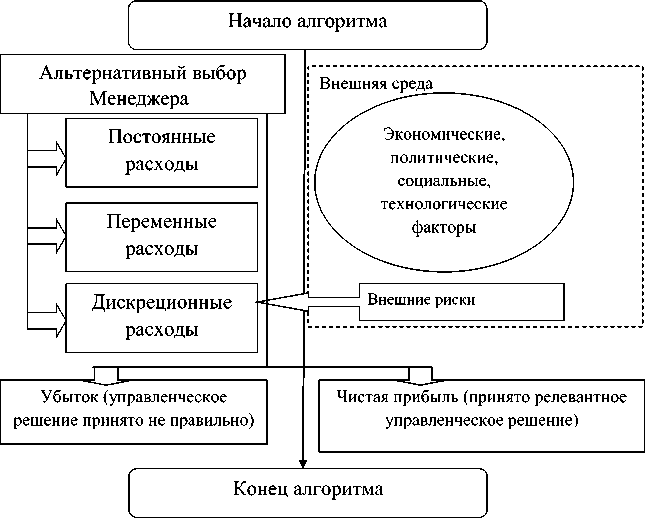

Рис. 3. Алгоритм влияния дискреционных затрат на управленческие решения менеджеров и чистую прибыль строительной компании [Источник: составлен автором]

Из данных представленных на рис. 2 следует, что manager cost учитывает в строительных организациях следующие затраты:

-

1. Затраты на научно-исследовательские работы.

-

2. Затраты на опытно-конструкторские работы.

-

3. Затраты на техническое обслуживание основных и оборотных средств строительной компании.

-

4. Расходы на ремонт техники.

-

5. Затраты на обучение менеджеров, в том числе программным продуктам (связанным с дискреционными расходами).

-

6. Прочие дискреционные расходы.

Для получения достоверных данных о влиянии дискреционных затрат на чистую прибыль строительной компании и проверке гипотезы составим алгоритм (см. рис. 3).

Из данных представленных на рис. 3 следует, что если менеджер принимает верное управленческое решение, то строительная компания получает чистую прибыль, а если нет, то чистый убыток. При этом важно отметить, что работа строительной компании, всегда связана с влиянием внешних факторов (политических, экономических, социальных, технологических), а также рисков (финансовых, деловых, операционных, чрезвычайных), которые могут повлиять как положительно, так и отрицательно.

Заключение

Научная статья посвящена актуальной теме, так как дискреционные затраты являются новыми для менеджеров строительных компаний. В статье показано влияние дискреционных расходов на чистую прибыль строительной организации.

Список литературы Управление дискреционными затратами в современных строительных организациях России

- INGENIX COST MANAGER // Свидетельство о регистрации программы для ЭВМ RU 2017619437, 24.08.2017. Заявка № 2017616226 от 28.06.2017. [Электронный ресурс]. URL: https://elibrary.ru/item.asp?id=39368988 (дата обращения: 22.07.2020).

- Агузарова Ф.С., Андиева С.Э. Структура и состав расходов публично-правовых образований // Научные Известия. 2016. № 4. С. 62-67.

- Демин А.В. Дискреция в налоговом праве // Вестник Пермского университета. Юридические науки. 2017. № 35. С. 42-55.

- Епифанов В.А. Управление затратами по организации производственного процесса строительных предприятий // Строительство. Экономика и управление. 2016. № 4 (24). С. 2-9.

- Ергашов И.Э. Управление затратами предприятий // Science Time. 2016. № 11 (35). С. 169-173.

- Жук А.П., Осипов Д.Л., Гавришев А.А. Оценка финансовых затрат на построение средств защиты информации с помощью системы поддержки принятия решений // Инфокоммуникационные технологии. 2015. Т. 13. № 4. С. 451-457.

- Зеленов М.Ф. Административное усмотрение как фактор Российской коррупции // Общественные науки. 2016. № 1. С. 280-288.

- Кабанов С.С. Оценка затрат на обучение руководителя по инновациям в процессе проектирования автоматизированных рабочих мест // ИТпортал. 2014. № 1 (1). С. 2.

- Киселева О.Н. Особенности организационно-управленческих инноваций на отечественных предприятиях // Вестник Воронежского государственного университета инженерных технологий. 2015. № 2 (64). С. 254-259.

- Ложкина А.Ю. Управление качеством на основе управления затратами в строительстве // Фотинские чтения. 2014. № 1 (1). С. 145-151.

- Матвеев Н.М. Управление затратами как основа гармоничного подхода к развитию строительного бизнеса // Вестник МГСУ. 2016. № 11. С. 114-123.

- Официальный сайт Министерства финансов РФ. ПБУ 10/99 "Расходы организации". [Электронный ресурс]. URL: http.: www.minfin.ru (дата обращения: 22.07.2020).

- Павлова А.Е. Нормативный метод учёта затрат как инструмент контроллинга строительной отрасли // В сборнике: Молодёжь Сибири - науке России. Материалы международной научно-практической конференции. Сост. Л.М. Ашихмина. 2020. С. 217-219.

- Покорницкая Е.В. Управление затратами как составляющая обеспечения конкурентоспособности предприятия // Международный научный журнал. 2016. № 9. С. 110-114.

- Попович Д.Н. Эффективное управление затратами предприятия // Economics. 2016. № 10 (19). С. 43-45.

- Роднова И.С., Василевский А.В. Управление затратами как элемент эффективного управления предприятием // Экономика и предпринимательство. 2017. № 3-2 (80). С. 725-727.

- Тюрев В.К., Подгорная А.Г. Управление затратами современного предприятия // Часопис економiчних реформ. 2018. № 3 (31). С. 62-68.

- Франк Л.А. Управление затратами на предприятии // Вестник научных конференций. 2016. № 12-4 (16). С. 193-197.

- Хачатурян А.А., Пономарева С.В., Мельникова А.С. Основы управления и внутрифирменного планирования затратами на информационно-коммуникационные технологии в цифровой системе промышленных предприятий // Вестник Пермского национального исследовательского политехнического университета. Социально-экономические науки. 2019. № 1. С.162-173.

- Шарнина Л.А. Административное усмотрение в сфере экономики: допустимость и условия использования // Юридическое образование и наука. 2019. № 1. С. 36-41.