Управление финансами корпорации

Автор: Фан Боя

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

В статье рассмотрены элементы финансового механизма корпорации, на основе которых определена структура формирования и организация финансовой службы, а также выявлены роль и особенности правильного формирования организации корпоративного управления компании.

Управление финансами корпорации, финансовый механизм, финансовая служба, структура управления финансами корпорации

Короткий адрес: https://sciup.org/140123929

IDR: 140123929

Financial management of corporation

Annotation:The article considers the elements of the financial mechanism of the corporation, on the basis of which the structure of the formation and organization of the financial service was determined, and the role and peculiarities of the proper formation of the corporate governance organization of the company were revealed.

Текст научной статьи Управление финансами корпорации

На сегодняшний день ключевым направлением управленческой деятельности является управление финансами корпорации. Это позволяет обеспечивать текущие вопросы, связанные с финансированием производства, дальнейшей реализацией продукции, способностью конкурентной борьбы в рыночной экономике, максимальным снижением расходов, и самое главное – увеличением прибыли компании и объемов продаж. Все вышеперечисленные задачи закреплены за соответствующим структурным подразделением.

Финансовый механизм включает совокупность различных форм отношений, методов и способов формирования и распределения ресурсов корпорации, которые позволяют обеспечить выполнение поставленных целей. В таблице 1 представлена характеристика рассматриваемых элементов.

Таблица 1 - Структура финансового механизма организации [1,с. 17; 2]

|

Элемент |

Краткая характеристика |

|

Финансовые рычаги |

Финансовые показатели, через которые субъекты управления могут влиять на хозяйственную деятельность организации. К ним относятся: прибыль, финансовые санкции, цена, дивиденды, проценты, заработная плата, налоги и т. п. |

|

Финансовые методы |

Финансовые учёт, анализ, планирование, регулирование, контроль |

|

Правовое обеспечение |

|

|

Информационнометодическое обеспечение |

|

|

Информационнотехническое обеспечение |

Справочные правовые системы, программное обеспечение для организации бухгалтерского, управленческого, налогового учёта, проведения финансового анализа и моделирования |

Структура управления финансами организации зависит от организационно- правовой формы, предмета и масштабов деятельности. Субъектами управления корпоративными финансами выступают специальные органы.

Кроме того, финансовая служба должна активно использовать современные информационные сети и технологии, новейшие разработки компьютерного программного обеспечения с целью скорейшего принятия оперативных финансовых решений по управлению денежными потоками. Учитывая, что большинство финансовых операций осуществляется в безналичной форме, для ускорения движения денежных средств целесообразно шире использовать средства электронной связи и соответствующее программное обеспечение для успешной совместной работы с обслуживающим банком. В крупных корпорациях финансовая работа усложняется, поскольку управляемые денежные потоки обусловлены не только производственной и финансовой деятельностью, но и инвестиционным взаимодействием с другими институтами и организациями. Расширение финансовых возможностей означает, как правило, участие в капитале других предпринимательских структур, активизацию деятельности на фондовом рынке, в структурных преобразованиях соответствующего сегмента рынка, участником которого является корпорация. В этом случае в составе финансовой службы выделяются специальные отделы или финансовые специалисты узкого профиля (финансовый аналитик, инвестменеджер, риск-менеджер, антикризисный менеджер и т.п.), на которых возлагаются специфические функции управления в конкретной сфере финансового менеджмента.

Ответственность за финансовое состояние хозяйствующего субъекта, оперативное управление финансами, определение политики в области финансов возлагается на руководителя финансовой службы (финансового директора).

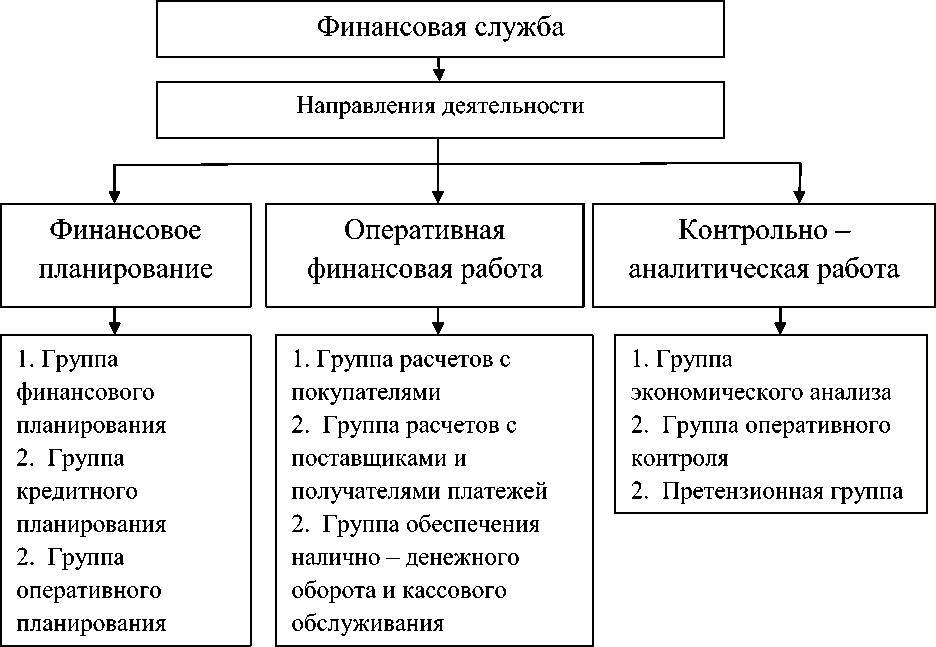

Организуемая финансовая работа осуществляется по трем основным направлениям: финансовое планирование, оперативная финансовая работа и контрольно-аналитическая работа (рис. 1).

Рисунок 1 - Структура и организация финансовой службы [3, с. 18]

Направления финансовой деятельности предполагают распределение работ и обязанностей внутри финансовой службы. С этой целью создаются отдельные группы (подразделения), ответственные за определенный участок финансовой деятельности. При незначительных масштабах организации каждый из видов работ может закрепляться за отдельным специалистом, но в любом случае такая работа должна носить системный характер и требует соответствующей квалификации.

Закрепленные за каждой группой функции определяют ее специализацию и целенаправленную деятельность. Вместе с тем «горизонтальный» менеджмент предполагает тесное взаимодействие каждой из групп, поскольку базы данных и оперативная информация являются общими, позволяют координировать деятельность каждой из групп, входящих в структуру финансовой службы.

Таким образом, принятая в компании система корпоративного управления играет важнейшую роль. Проведенный анализ теоретических аспектов корпоративного управления финансами компании, позволил резюмировать важнейшую роль правильного формирования финансовой службы, а также выделить следующие особенности ее организации. Данная система формируется с учетом:

-

- структуры собственности корпорации;

-

- степени концентрации или рассредоточения акционерного капитала;

-

- наличия или отсутствия государственного контроля над корпорацией;

-

- принципов принятия стратегических решений контроля за их исполнением, в том числе формированием совета директоров, наблюдательных советов и системы внутреннего аудита;

-

- преобладающего типа финансирования деятельности.

Список литературы Управление финансами корпорации

- Корпоративные финансы: учебное пособие/сост. Довгая О.В., Дорошкова Т.А., Ихсанова Т.П., Лемешко Е. Ю.; под ред. Е.Ю. Лемешко. -Хабаровск: РИЦ ХГАЭП, 2012. -148 с.

- Незамайкин В. Н. Финансы организаций: менеджмент и анализ: учеб. пособие. 3-е изд./В. Н. Незамайкин, И. Л. Юрзинова. М.: Эксмо, 2013. 528 с.

- Корпоративные финансы: учебник/коллектив авторов; под ред. проф. Е.И. Шохи на. -М.: КНОРУС, 2016. -318 с.