Управление финансами в операционной деятельности предприятия

Автор: Стрелкова Раиса Сергеевна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и финансы

Статья в выпуске: 4, 2017 года.

Бесплатный доступ

В статье рассмотрены основные определения категории «финансы» и ключевые методы управления финансами: операционная система, контроль, краткосрочное и долгосрочное планирование. Также дана характеристика основных этапов при постановке бюджетирования на предприятии.

Финансы, управление финансами, финансовое состояние, финансовое планирование, бюджетирование

Короткий адрес: https://sciup.org/148309121

IDR: 148309121 | УДК: 336.62

Financial management in the operational activities of an enterprise

In the article, the main definitions of the category “finance”, and the key methods of financial management, i.e. operating system, control and short-term and long-term planning, as well as a description of the main stages in the formulation of budgeting at the enterprise are considered.

Текст научной статьи Управление финансами в операционной деятельности предприятия

ВЕСТНИК 2017

Финансы1 организации занимают ведущее место в системе общественного производства, в формировании собственных денежных средств и централизованных финансовых ресурсов организации. Эффективная система управления финансовыми ресурсами обеспечивает финансовую устойчивость предприятия и способствует повышению эффективности его функционирования. Процесс использования и формирования денежных средств предприятия, как в виде денег, так и в имущественной форме, определяет наличие финансов предприятий.

Авторы дают различные определения термину финансы.

По мнению автора Колчиной Н.В, финансы организации представляют собой совокупность денежных отношений, опосредующих экономические отношения, связанные с организацией производства и реализацией продукции, выполнением работ, оказанием услуг, формированием финансовых ресурсов, осуществлением инвестиционной деятельности [4].

Поляк Г.Б дает следующее определение: «финансы – это экономические отношения, осуществляемые преимущественно в денежной форме между основными хозяйствующими субъектами – предприятиями, домашними хозяйствами и государством» [5].

Автор Балихина Н.В. считает, что финансы – это экономическая категория, выражающая денежные отношения, которые возникают в процессе образования, распределения и использования централизованных и децентрализованных фондов денежных средств.

Кобринский Г.Е. описывает финансы как экономический инструмент распределения и перераспределения валового внутреннего продукты (ВВП) и национального дохода (НД), орудие контроля образования и использования денежных средств [3].

Управление финансами необходимо рассматривать в неразрывной связи с таким понятием, как финансовое состояние предприятия. Финансовое состояние – это экономическая категория, отражающая состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени; оно характеризуется [5]:

– составом и размещением средств;

– структурой их источников;

– скоростью оборота капитала;

– способностью предприятия погашать свои обязательства.

Результаты анализа эффективности использования финансов организация позволяют:

– оценить текущее и перспективное состояние организации;

– обосновать темпы развития с позиции обеспечения их источниками финансирования;

– выявить доступные источники средств, оценить их более рациональные способы мобилизации;

– прогнозировать положение организации на рынке капиталов.

Оценка финансового состояния проводится с помощью дескриптивных моделей, или моделей описательного характера:

-

• построение системы отчетных балансов;

-

• представление бухгалтерской отчетности в аналитических разрезах;

-

• структурный и динамический анализ отчетности;

-

• применение коэффициентного и факторного анализа;

-

• использование информации аналитических записок к отчетности.

Управление финансами осуществляется благодаря использованию специальных методов и инструментов.

Ключевыми методами управления финансами являются операционная система, контроль и краткосрочное и долгосрочное планирование (рис. 1).

Грамотно организованная операционная система предприятия влияет на финансовые результаты деятельности (прибыль или убыток), позволяет оптимизировать движение денежных средств компании и минимизировать затраты.

Контроль финансов дает возможность проводить план-фактный анализ значимых показателей деятельности, выявлять ошибки и недочеты в системе управления финансами и оперативно их исправлять.

• операционная система

• контроль

• краткосрочное планирование

• долгосрочное планирование

Рис. 1. Ключевые методы управления финансами

Планирование является основой финансового менеджмента. Оно строится на анализе текущего состояния организации и составлении планов развития компании с учетом выбранной стратегии, условий рыночной среды и влияния других внешних факторов. Финансовый план организации базируется на информации, полученной из различных источников (например, из бухгалтерской и статистической отчетности).

Эффективная операционная система, планирование и контроль позволяют минимизировать потенциальные риски для компании. Кроме того, в рамках риск-менеджмента применяются и другие методы управления финансами предприятия.

Еще одним инструментом управления финансами предприятия является финансовое планирование.

Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

Систему финансового планирования на предприятии можно разделить на три составляющие:

-

1) разработка финансовой стратегии предприятия;

-

2) текущее финансовое планирование;

-

3) оперативное финансовое планирование.

Финансовая стратегия предприятия представляет собой систему долгосрочных целей финансовой деятельности предприятия. Разработка финансовой стратегии предприятия – процесс длительный, требующий основательного подхода и определенной квалификации разработчиков. Финансовая стратегия предприятия должна формулировать основные цели предприятия и пути их достижения таким образом, чтобы обеспечить единую направленность действий предприятия [1].

Текущее планирование финансовой деятельности предприятия осуществляется на основе разработанной финансовой стратегии. Основным документом текущего финансового планирования является баланс доходов и расходов.

Баланс доходов и расходов финансового плана достигается как регулированием расходов (прежде всего отчислений в фонды накопления и потребления, дивидендных выплат), так и оптимизацией размера и состава заемных средств. Разработка текущего финансового плана должна быть ориентирована на обеспечение финансовой устойчивости предприятия. В дополнение к балансу доходов и расходов целесообразно

ВЕСТНИК 2017

ВЕСТНИК 2017

составлять шахматную таблицу (матричный баланс), в которой определяются источники финансирования по каждой статье планируемых расходов.

Оперативное финансовое планирование заключается в разработке платежного календаря, детализирующего на квартал или месяц текущий финансовый план. Платежный календарь служит средством ранней диагностики финансового состояния предприятия, помогает поддерживать платежеспособность предприятия, вовремя привлекать краткосрочные заемные средства для покрытия разрыва во времени поступлений и перечислений средств.

В процессе составления платежного календаря формируется информационная база о движении денежных средств предприятия, проводится анализ неплатежей, осуществляется расчет потребности в краткосрочном кредите или размера и сроков временно свободных денежных средств предприятия. Платежный календарь составляется на месяц с подекадной разбивкой. Реже встречается разбивка на пятидневки и 15 дней.

Финансовое планирование на столь короткие периоды времени является процессом непрерывным и требует постоянного контроля за состоянием запасов и дебиторской задолженности, за производством и реализацией.

В рамках оперативного финансового планирования помимо платежного календаря составляется кассовый план предприятия. Кассовый план предприятия отражает поступления и выплаты наличных денежных средств через кассу. Своевременная обеспеченность наличными денежными средствами также является немаловажным фактором в финансовой деятельности предприятия. Кассовый план разрабатывается на один квартал и отражает предполагаемые выплаты по фонду заработной платы, фонду потребления и прочие выплаты и поступления наличных денег. Задачи текущего и оперативного финансового планирования на предприятии призвана также выполнять система внутрифирменного бюджетирования, рассматриваемая ниже.

Также возможна практика внедрения бюджетирования, что требует от руководства предприятия немалых усилий и занимает довольно продолжительный период времени. На подготовительном этапе должен быть проведен анализ организационной структуры предприятия, функций подразделений, информационных потоков, документооборота.

Можно выделить следующие этапы при постановке бюджетирования на предприятии.

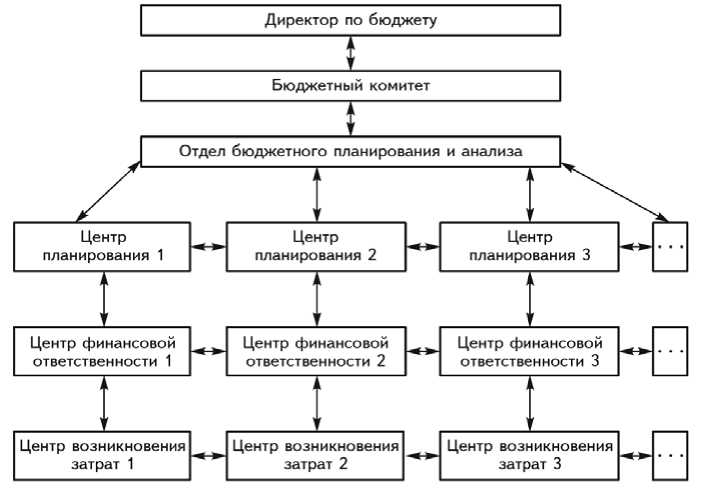

1. Определение финансовой структуры предприятия

На данном этапе составляется перечень видов хозяйственной деятельности, исследуется организационная структура управления предприятием, выделяются центры финансовой ответственности (ЦФО), центры финансового учета (ЦФУ), центры доходов (ЦД), центры возникновения затрат (ЦВЗ).

Центр финансовой ответственности – структурное подразделение или объединение подразделений, осуществляющих операции, конечная цель которых – максимизация прибыли, способных оказывать непосредственное воздействие на прибыльность [2].

Центр финансового учета – структурное подразделение или объединение подразделений, осуществляющих определенный набор хозяйственных операций, поддающихся учету [2].

Центр доходов – структурное подразделение или объединение подразделений, деятельность которых направлена на получение дохода. Они не предусматривают учета прибыли [2].

Центр возникновения затрат – структурное подразделение или объединение подразделений, деятельность которых носит затратный характер.

Центр планирования – структурное подразделение или объединение подразделений, имеющее исключительное право на определение основных тенденций работы предприятия на основе составления прогнозов [2].

Проблема выделения ЦФО, ЦФУ и других центров предприятия является очень важной при внедрении бюджетирования. От этого зависит эффективность бюджетного планирования.

2. Определение технологии бюджетирования

В ходе реализации этого этапа определяются виды и формы основных, операционных и вспомогательных бюджетов, разрабатывается последовательность составления различных бюджетов для ЦФО, ЦФУ, ЦД, ЦВЗ и предприятия в целом, уточняются особенности консолидации бюджетов.

3. Определение форматов основных бюджетов

На данном этапе определяется основной набор статей доходов и расходов, притоков и оттоков денежных средств, активов и пассивов. Структура бюджетного формата, конечно же, является индивидуальной для каждого предприятия исходя из специфики деятельности.

Но при этом можно выделить некоторые общие требования к форматам бюджетов:

-

• по содержанию бюджеты должны быть максимально приближены к международным стан-

Рис. 2 Схема организационно-управленческого обеспечения бюджетного процесса

дартам финансового учета (с выделением переменных и постоянных затрат, маржинальной прибыли и т.д.);

• по структуре бюджеты должны быть максимально приближены к отечественным формам бухгалтерской отчетности (для повышения эффективности сбора и обработки необходимых данных и т.д.);

• в качестве отдельных статей затрат должны фигурировать те виды издержек, доля которых в объеме продаж составляет не менее 1%.

4. Определение бюджетного регламента

5. Организация бюджетного процесса

В ходе реализации этого этапа определяется бюджетный период, сроки предоставления бюджетной отчетности ЦФО, ЦФУ, ЦД, ЦВЗ, порядок согласования, корректировки и консолидации бюджетов. Бюджетный период - это период времени, на который составляются, корректируются бюджеты и за который осуществляется контроль за их исполнением. Минимальный же бюджетный период представляет собой единицу измерения бюджетного периода (квартал, месяц, декада и т.д.).

С учетом специфики предприятия или фирмы и характера хозяйственной конъюнктуры, бюджетный период в РФ обычно вводится продолжительностью в один календарный год (12 месяцев) с поквартальной, помесячной или подекадной разбивкой. За рубежом, где опыт применения бюджетирования и соответствующий инструментарий более развиты, бюджеты составляются на период от 1 года до 3 лет.

Этот шаг обусловлен определением круга участников бюджетного процесса и порядка их взаимодействия, распределением задач и функций между ними. Здесь же разрабатываются должностные инструкции, положение о бюджетировании и прочие организационнораспорядительные документы.

Положение о бюджетировании включает следующие разделы [2]:

-

1) общие положения (определения и термины, цели бюджетирования в компании);

-

2) значение системы финансового планирования в компании;

-

3) описание видов и структуры используемых бюджетов, общих принципов бюджетирования;

-

4) принятый бюджетный регламент;

-

5) описание организации финансового планирования и бюджетирования;

-

6) установленные целевые нормативы финансового плана, порядок распределения отчисления и прибыли.

Завершающим этапом при постановке бюджетирования на предприятии является автоматизация финансовых расчетов, которая предполагает как составление прогнозных расчетов, так и постановку финансового учета и контроля. Здесь очень важным является правильный выбор программного обеспечения автоматизации финансового планирования на предприятии, которое будет адаптировано к специфике органи-

ВЕСТНИК 2017

зации. Таким образом, финансовые отношения охватывают практически все стороны экономической жизни общества. От их совершенства в значительной мере зависит рост эффективности производства в целом.

Список литературы Управление финансами в операционной деятельности предприятия

- Балихина Н.В. Финансы и налогообложение организаций: учебник для магистров, обучающихся по направлениям «Финансы и кредит» и «Экономика»/Н.В. Балихина, М.Е. Косов, Т.В. Оканова. -М.: ЮНИТИ-ДАНА, 2015. -С. 123-130.

- Володин А.А. Управление финансами. Финансы предприятий: учебник/А.А. Володин, Н.Ф. Самсонов и др.; под ред. А.А. Володина. -3-e изд. -М.: НИЦ ИНФРА-М, 2014. -С. 200-235.

- Кобринский Г.Е. Финансы и финансовый рынок: учебное пособие/Г.Е. Кобринский . -Минск: Вышэйшая школа, 2014. -С. 300-310.

- Колчина Н.В. Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит». -М.: ЮНИТИ-ДАНА, 2012. -С. 124-127.

- Поляк Г.Б. Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит». -4-е изд. -М.: ЮНИТИ-ДАНА, 2015. -С. 173-177.