Управление финансово-экономическими бизнес-процессами организации: микрологистический подход

Автор: Олянич Дмитрий Владимирович, Олянич Ольга Владимировна

Журнал: Advanced Engineering Research (Rostov-on-Don) @vestnik-donstu

Рубрика: Социально-экономические и общественные науки

Статья в выпуске: 4 (55) т.11, 2011 года.

Бесплатный доступ

Рассмотрены вопросы применимости методологической основы и инструментария общего менеджмента и общей логистики для управления специфической областью финансово-экономических бизнес-процессов.

Управление, финансово-учетный блок (фуб) организации, бизнес-процессы, логистическая система

Короткий адрес: https://sciup.org/14249585

IDR: 14249585 | УДК: 336.64

Management of financial and economic business processes in organization: micrologistic approach

Questions on the applicability of the methodological background and toolkit of the general management and general logistics for management of the specific area of financial and economic business processes are considered.

Текст научной статьи Управление финансово-экономическими бизнес-процессами организации: микрологистический подход

Введение. Длительное время преобладал взгляд на деятельность финансово-экономических и учетных подразделений организации как вполне «заорганизованную» и не требующую какого-либо управленческого участия. Однако процессы усложнения внешней среды сформулировали вызовы для традиционных финансово-экономических и учетных технологий и определили неизбежность их интеграции на основе технологических и организационных трансформаций. На смену единственно верным технологическим решениям в ряде случаев пришли допустимые варианты решений, что неизбежно повлекло многовариантность деятельности по их реализации. Соответственно, управленческое поле общего менеджмента расширилось, вобрав в себя, наряду с производственными, финансово-экономические и учетные опции.

Эффективность управления специфическим комплексом финансово-экономических и учетных бизнес-процессов организации в условиях нестабильной внешней среды приобретает большое значение, поскольку от него, в известной мере, зависит сам ход реализации стратегических решений.

Специфика управления финансово-экономическими бизнес-процессами. Финансовоучетный блок (ФУБ) организации представляет собой совокупность вспомогательных подразделений организации, реализующих специфические бизнес-процессы и технологии профессиональной деятельности, включая:

-

– анализ экономических и финансовых аспектов внешней и внутренней среды организации, их отображение средствами учета и соответствующее информирование руководства;

-

– подготовку и реализацию управленческих решений экономического, финансоводенежного, учетного, фискального характера;

-

– обеспечение текущей деятельности организации посредством практической реализации финансовых прав и исполнения финансовых обязательств в рамках доступного финансового инструментария.

Очевидно, что в составе ФУБ организации следует рассматривать все бухгалтерские и налоговые подразделения, все подразделения экономического и финансового профиля, а также подразделения, обрабатывающие первичную финансовую информацию. Также возможно к составу ФУБ относить некоторые подразделения «на стыке» экономического функционала с производственным профилем, профилем коммерческой деятельности, мотивации кадров и прочим.

Соответственно, деятельность ФУБ организации требует решения множества задач по профилю общего менеджмента, включая организацию:

-

– общего управления ФУБ как единой системой;

-

– экономического анализа и прогнозирования;

-

– корпоративного бюджетирования;

-

– поступления финансовой информации в учетную систему посредством обработки входящих финансовых документов;

-

– центров финансового учета и системы финансово-учетного документооборота;

-

– бухгалтерских учетных операций;

-

– доведения финансовой информации до внешних и внутренних потребителей посредством формирования исходящих финансовых документов;

-

– расчетов и декларирования налогов и платежей;

-

– группировки и анализа информации в рамках управленческого учета;

-

– оборотных средств, их планирования и оперативного управления;

-

– взаимодействия с кредитно-финансовыми учреждениями;

-

– расчетов и начислений в рамках системы оплаты труда.

Исходя из очевидных структурно-функциональных различий ФУБ различных организаций, является возможным выделение различных типов ФУБ.

Первичным типологическим признаком ФУБ является характер взаимодействия его элементов – структурных подразделений, выполняющих определенные функции в финансовоэкономической сфере. Соответственно данному представлению, это взаимодействие может иметь различную силу, взаимообусловленность, иерархию отношений. В организационно-структурном срезе это сводится к наличию двух основных типологических видов ФУБ: связанного (интегрированного) и простого (неинтегрированного).

Под связанным (интегрированный) ФУБ понимается такая организация ФУБ, при которой вся совокупность финансово-экономических и смежных с ними бизнес-процессов позиционируется организацией как единое неразрывное многостороннее целое; все структурные подразделения внутри ФУБ регламентировано взаимосвязаны, взаимозависимы, координируются и направляются из единого управляющего центра.

Простой (неинтегрированный) ФУБ – такая организация, при которой различные стороны финансово-экономической и учетной деятельности (экономическая, финансовая, бухгалтерская и т. д.) – условно разделенные функциональные задачи, под каждую из которых создается особое функциональное подразделение; все структурные подразделения внутри ФУБ административно независимы друг от друга, условно автономны.

Современные представления об эффективности деятельности корпоративной финансовоэкономической инфраструктуры предполагают однозначное толкование в пользу ФУБ связанного типа.

В силу своей многофункциональности ФУБ является сложной системой с большим количеством элементов, имеющих сложные внешние и внутренние взаимосвязи. Каждое из подразделений ФУБ должно быть настроено на выполнение единого пакета функциональных задач в рамках своих технологических полномочий. Очевидно, что даже при решении типовых задач, характерных для ФУБ любого хозяйствующего субъекта, координатором могут быть расставлены уникальные целевые акценты, отражающие стратегию финансового поведения организации, коммерческую политику, технологическую специфику ее основной деятельности.

Финансово-учетный блок как логистическая система. Ряд характеристических признаков позволяет позиционировать ФУБ как логистическую систему по следующим основаниям (критериям).

Очевидно, что ФУБ представляет собой экономическую систему, обладающую адаптивными свойствами в процессе выполнения присущих ей функций и операций. Статус экономической системы ФУБ (связанная совокупность финансово-бухгалтерских служб) приобретает ввиду явного соответствия одному из критериев экономической системы – может рассматриваться как сложная информационная система, преобразующая исходную экономическую информацию в новую (итоговую) информацию, т. е. новое знание. Адаптивность подразделений ФУБ, в свою очередь, определяется многовариантностью управленческих и технологических (расчетно-экономических, финансовых, бухгалтерских, налоговых) решений в процессе повседневной деятельности, что обусловлено естественным стремлением к поиску наиболее рациональных способов достижения целей.

ФУБ формируется из нескольких интегрированных функциональных подсистем, имеющих тесные связи между собой и с внешней средой. Определение организационно-технологических границ этих функциональных подсистем диктуется конкретной спецификой деятельности отдельных типов организаций.

ФУБ, представляя собой систему с упорядоченными связями, образует структуру с заранее заданными свойствами.

В аспекте ФУБ уместно употреблять категорию логистического цикла, поскольку фактор времени, а именно, длительности исполнения технологических процедур, – является критичным для большинства технологических задач, реализуемых ФУБ.

Наконец, для ФУБ любого вида (а в особенности – для связанного) характерны единое управление (координация) процессов и согласование характеристик элементов в процессе функционирования, что является, по сути, неотъемлемыми отличительными особенностями абсолютно всех логистических систем.

Очевидно, что ФУБ представляет собой микрологистическую систему, поскольку, с одной стороны, соответствует всем критериям логистической системы и, с другой стороны, охватывает только внутреннюю логистическую область одной организации, при этом включает в себя технологически связанные и взаимозависимые бизнес-процессы, объединенные единой информационной инфраструктурой и единой методологией и работающие на единый результат.

Логистическая концепция организации экономико-расчетных, финансово-распорядительных и учетных бизнес-процессов предполагает соблюдение ряда положений, таких, как отказ от избыточной численности персонала ФУБ; отказ от завышенного времени на выполнение основных операций; оптимизация документооборота ФУБ; обязательное устранение обнаруженных технологических ошибок; отказ от формирования финансово-учетной информации, не востребуемой внутренними и внешними пользователями; минимизация неритмичности работы и неравномерности загрузки персонала ФУБ.

В практике деятельности организаций технологии и процессы ФУБ всецело поддерживаются разнообразными информационными системами, иногда настолько плотно, что может создаваться иллюзия полного вытеснения традиционных технологий формализованными автономно действующими алгоритмами. Так, традиционные задачи функционирования информационных логистических систем включают в себя реализацию системы оперативного управления предприятием по ключевым показателям (себестоимость, структура затрат, уровень прибыльности); обеспечение прозрачности информации об использовании инвестированного капитала для руководства; предоставление информации для стратегического планирования; предоставление руководству информации о структуре общих затрат и расходов.

Однако прямое отождествление ФУБ только с соответствующей логистической информационной системой, по сути, неверно.

ФУБ как микрологистическая система имеет двойственную природу: наряду с многообразием свойств логистических информационных систем в нем содержатся признаки и свойства внутрипроизводственной логистической системы.

Наличие свойств логистических информационных систем в ФУБ очевидно постольку, поскольку очевидна функциональная идентичность некоторых задач, решаемых в рамках ФУБ, типичным задачам интегрированной логистической информационной системы. Имеются в виду задачи поддержки оперативного управления предприятием по ключевым показателям (себестоимость, структура затрат, уровень прибыльности); обеспечения прозрачности информации об использовании инвестированного капитала для руководства; формирования информации для стратегического планирования; информирования руководства о структуре общих затрат и расходов. Кроме того, для любого ФУБ оказывается характерным действительное либо потенциальное соответствие таким типовым требованиям информационной логистической системы, как масштабируемость, распределенность, модульность, открытость. Наконец, если логистические информационные системы принято разделять на три группы: плановые, диспетчерские (диспозитивные), оперативные (исполнительные), то в составе ФУБ большинства крупных предприятий можно распознать бизнес-процессы всех трех названных видов.

Проекция целевых и методологических характеристик внутрипроизводственных логистических систем на финансово-учетную деятельность организации позволяет часть функционала ФУБ позиционировать как группу производственно-логистических задач, решаемых силами ФУБ организации. В эту группу входят:

-

– планирование и диспетчирование экономико-расчетных, финансово-распорядительных и учетных бизнес-процессов деятельности организации на основе прогноза потребностей ключевых управленческих звеньев в соответствующей управленческой информации;

-

– разработка календарных планов выполнения технологических заданий технологическими подразделениями ФУБ;

-

– разработка совместных со смежными структурами организации графиков подготовки интегрирующей экономической информации для использования на стратегическом уровне управления;

-

– оперативное управление бизнес-процессами ФУБ и организация выполнения технологических заданий;

-

– контроль качества выполнения подразделениями ФУБ технологических заданий;

-

– участие подразделений ФУБ в разработке и внедрении технологических и организационных инноваций на уровне организации.

Очевидно, что информационно-логистическое начало в логике функционирования ФУБ формирует частные критерии эффективности на уровне доставки и конечного потребления финансово-учетной информации, тогда как производственно-логистическое начало формирует соответствующие критерии в области производства указанной информации и принятия финансовых управленческих решений. Наличие указанных двух групп критериев эффективности не представляет собой непреодолимого противоречия, поскольку информационно-логистические критерии отображают эффективность ФУБ во внешней для него среде, а производственно-логистические критерии – во внутренней.

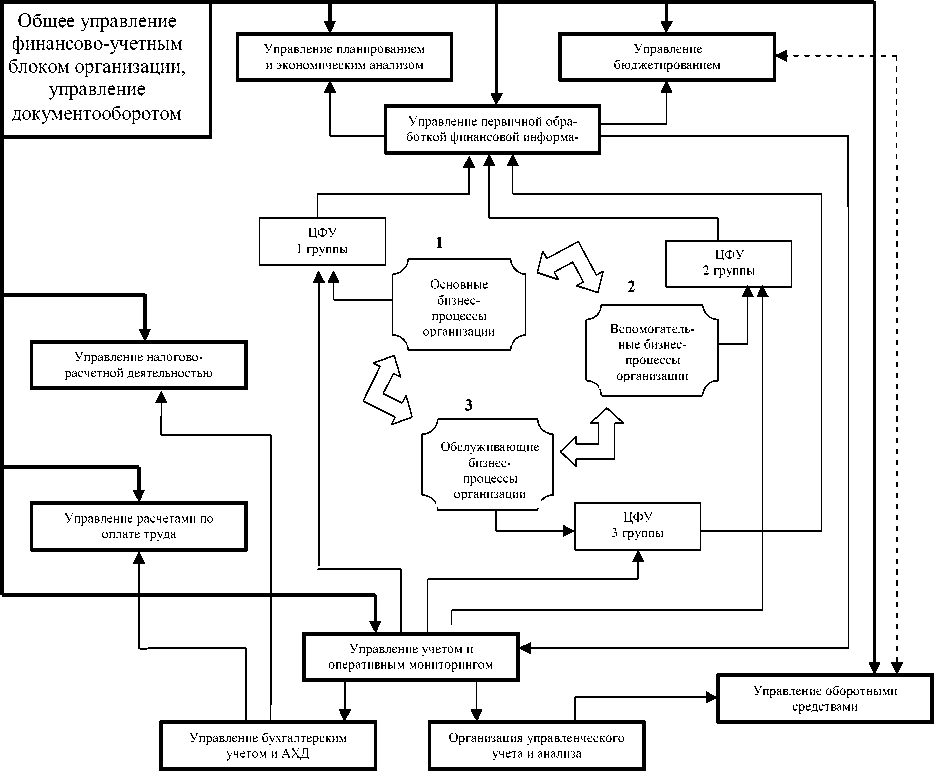

Управление ФУБ организации (составлено авторами)

Современный взгляд на организацию и оперативное управление экономической, финансовой и учетной деятельностью организации (см. рисунок) предполагает соответствие системы управления ФУБ ряду требований, т. е. обеспечение:

-

– ритмичной, согласованной реализации всех бизнес-процессов ФУБ по единому графику и выполнения технологических заданий точно в намеченные сроки;

-

– непрерывности протекания бизнес-процессов ФУБ при стремлении к минимизации затрат производственных ресурсов;

-

– максимальной надежности и минимальной трудоемкости планирования деятельности ФУБ;

-

– достаточной гибкости и маневренности в реализации целей ФУБ при возникновении различных отклонений фактической ситуации от прогноза;

-

– непрерывности планового руководства деятельностью ФУБ;

-

– соответствия системы оперативного управления ФУБ типу и характеру основной деятельности организации.

Выводы. Отмеченное позволяет считать возможным применение методологии и инструментария общего менеджмента и общей логистики к управлению финансово-экономическими бизнес-процессами, а также управлению финансово-экономической инфраструктурой предприятия.

Соответственно, применение микрологистического подхода к формированию критериев эффективности и методологии управления финансово-экономическими и учетными бизнес-процессами предприятий открывает новые перспективы повышения результативности их деятельности.

Придание управлению ответственными финансово-экономическими и учетными структурами предприятия дополнительных черт гибкости и адаптивности позволит на системном уровне:

-

– повысить уровень межфункциональной координации структур ФУБ, полностью исключив дублирование сфер ведения и ответственности;

-

– оптимизировать затраты, связанные с содержанием данных структур;

-

– сделать более прозрачной и предсказуемой трудоемкость финансово-экономического и учетного обеспечения основных бизнес-процессов;

-

– повысить операционную эффективность вспомогательных бизнес-процессов и, как следствие, их качество.

Список литературы Управление финансово-экономическими бизнес-процессами организации: микрологистический подход

- Дыбская В.В. Межфункциональная логистическая координация. Примеры из практики торговых компаний/В.В. Дыбская//Логистика сегодня. -2004. -№ 4.

- Корпоративная логистика. 300 ответов на вопросы профессионалов/под ред. В.И. Сергеева. -М.: ИНФРА-М, 2005.

- Бородулин А.Н. Внутрифирменное управление, учет и информационные технологии/А.Н. Бородулин, А.Ю. Заложнев, Е.Л. Шуремов. -М.: ПМСОФТ, 2006.

- Олянич Д.В. О проблемных вопросах связанного финансово-учетного блока хозяйственной организации реального сектора с позиций общего менеджмента/Д.В. Олянич//Предпринимательство. -2008. -№ 4.

- Олянич Д.В. Разработка типологии финансово-учетного блока хозяйственной организации/Д.В. Олянич//Рубикон: альманах тр. молодых ученых. -Ростов н/Д: Изд-во РГЭУ «РИНХ». -2007. -Вып. 4 (20).

- Олянич Д.В. Об определении потенциалов межструктурных противоречий подразделений связанного финансово-учетного блока хозяйственной организации/Д. В. Олянич//Рубикон: альманах тр. молодых ученых. -Ростов н/Д: Изд-во РГЭУ «РИНХ». -2007. -Вып. 4 (20).

- Олянич Д.В. Интеграция финансово-экономических и учетных бизнес-процессов: управленческий аспект/Д.В. Олянич//Современные тенденции развития теории и практики управления отечественными предприятиями: сб. ст. -Ставрополь: Изд-во СевКавГТУ, 2007.

- Олянич Д.В. Некоторые особенности финансово-учетного блока хозяйственной организации реального сектора с позиций общего менеджмента/Д.В. Олянич//Социально-экономи-ческая и финансовая политика России в процессе перехода на инновационный путь развития: тез. междунар. науч.-практ. конф. (ВЗФЭИ, 22-23 апр. 2008 г.). -М., 2008.