Управление финансовой устойчивостью доходной базы бюджетов регионов: теоретико-методологические аспекты

Автор: Ускова Тамара Витальевна, Галухин Антон Викторович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 5 (79), 2015 года.

Бесплатный доступ

Финансовое положение территорий в последние годы характеризуется ростом негативных явлений. Причиной этого, с одной стороны, являются развитие экономического кризиса в стране, общая макроэкономическая неопределенность, высокая степень зависимости доходов бюджета от ключевого источника их поступления. С другой стороны, бюджетная политика федерального центра, проводимая в отношении регионов, усугубляет бюджетный кризис территорий. Это является препятствием для решения стоящих перед государством задач социально-экономического развития и реализации полного комплекса расходных обязательств органов публичной власти. Создание прочной финансовой основы в стране невозможно без обеспечения финансовой устойчивости доходной базы бюджетов регионов. Достичь ее выполнимо путем расширения финансовой автономии и повышения платежеспособности территории, развития доходного потенциала и построения рационального межбюджетного взаимодействия регионов с федеральным центром. Углубление теоретико-методологических аспектов управления финансовой устойчивостью доходной базы бюджетов регионов позволяет расширить видение проблем системы общественных финансов и повысить оперативность принятия органами публичной власти требуемых мер по их решению. Информационной основой для этого могут выступить результаты оценки состояния финансовой устойчивости доходной базы бюджетов регионов, предусматривающей оценку результативности ее управления с учетом влияния на стабильное наполнение казны совокупности бюджетных угроз.

Бюджеты регионов, устойчивость бюджета, управление доходами, оценка результативности

Короткий адрес: https://sciup.org/147111289

IDR: 147111289 | УДК: 336.143(470.12)

Management of financial stability of the revenue base of regional budgets: theoretical and methods

In recent years, the financial situation in the territories is characterized by the growth of negative phenomena. The reasons for this, on the one hand, consist in the development of economic crisis in the country, general macroeconomic uncertainty, and a high degree of dependence of budget revenues on the key source of their revenue. On the other hand, the budgetary policy of the federal center carried out in relation to the regions exacerbates the budget crisis in the territories. This impedes the solution of socio-economic development problems and implementation of a full range of expenditure obligations of public authorities. The establishment of a solid financial base in the country is impossible without ensuring the financial sustainability of the revenue base of regional budgets. It can be achieved through the expansion of financial autonomy, increase of the solvency of the territory, development of revenue potential and promotion of effective interaction between regions and the federal center. Deepening the theoretical and methodological aspects of management of financial stability of the revenue base of regional budgets helps to extend the vision of the system of public finances and improve the efficiency of implementing the measures necessary for their solution on the part of public authorities. The information basis for this can be the results of evaluation of financial stability of the revenue base of regional budgets, involving the assessment of the effectiveness of its management taking into account the influence of budgetary threats on the stable replenishment of the budget.

Текст научной статьи Управление финансовой устойчивостью доходной базы бюджетов регионов: теоретико-методологические аспекты

Финансовое положение территорий в последние годы характеризуется ростом негативных явлений. Причиной этого, с одной стороны, являются развитие экономического кризиса в стране, общая макроэкономическая неопределенность, высокая степень зависимости доходов бюджета от ключевого источника их поступления. С другой стороны, бюджетная политика федерального центра, проводимая в отношении регионов, усугубляет бюджетный кризис территорий. Это является препятствием для решения стоящих перед государством задач социально-экономического развития и реализации полного комплекса расходных обязательств органов публичной власти. Создание прочной финансовой основы в стране невозможно без обеспечения финансовой устойчивости доходной базы бюджетов регионов. Достичь ее выполнимо путем расширения финансовой автономии и повышения платежеспособности территории, развития доходного потенциала и построения рационального межбюджетного взаимодействия регионов с федеральным центром. Углубление теоретико-методологических аспектов управления финансовой устойчивостью доходной базы бюджетов регионов позволяет расширить видение проблем системы общественных финансов и повысить оперативность принятия органами публичной власти требуемых мер по их решению. Информационной основой для этого могут выступить результаты оценки состояния финансовой устойчивости доходной базы бюджетов регионов, предусматривающей оценку результативности ее управления с учетом влияния на стабильное наполнение казны совокупности бюджетных угроз.

Бюджеты регионов, устойчивость бюджета, управление доходами, оценка результативности.

Переход Российской Федерации на рыночные условия хозяйствования сопровождается повышением самостоятельности территорий и регионализацией экономических процессов. Только с 2004 по 2013 год почти в три раза увеличилось количество федеральных полномочий, делегированных на региональный уровень.

Вместе с тем финансовое положение территорий характеризуется нарастанием негативных явлений. Так, практически повсеместно имеет место нехватка ресурсного обеспечения, необходимого для реализации расходных обязательств. Например, в Вологодской области в результате многократной коррекции статей доходной части регионального бюджета в 2007 – 2013 гг. около трети первоначально заявленных мероприятий государственных и долгосрочных целевых программ не были профинансированы и реализованы [17]. Серьезные опасения вызывает исполнение указов Президента РФ от 7 мая 2012 года, дефицит финансового обеспечения которых в Вологодской области достигает 47% [9].

Все больше субъектов РФ имеют дефицит бюджета. Так, в 2013 году бюджеты уже 77 регионов были исполнены с дефицитом. Для справки: в 2007 году их было только 36. Изменился характер сальдированного результата территориальных бюджетов: если в 2007 году профицит составил 38,5 млрд руб., то в 2013 году наблюдался дефицит в размере 642 млрд руб.

Увеличивается и долговая нагрузка территорий: объем государственного и муниципального долга по итогам 2013 году превысил 2 трлн руб. (более 30% их собственных доходов).

Нарастание кризисных явлений в российской экономике, необходимость ее пе- рехода на траекторию устойчивого социально-экономического развития, предполагающего увеличение расходов, выделяемых на повышение уровня и качества жизни населения, развитие человеческого капитала, стимулирование предпринимательской инициативы и инвестиционной активности, актуализируют проблему устойчивости доходной базы бюджетов регионов.

Исследование теоретико-методологических основ рассматриваемой проблематики позволило выявить неоднозначность в толковании сущности данной экономической категории [6; 14]. По нашему мнению, под финансовой устойчивостью доходной базы бюджетов регионов следует понимать способность территориального бюджета в условиях динамично изменяющихся внешних и внутренних факторов своевременно аккумулировать достаточный объем доходов, необходимый для выполнения полного комплекса обязательств, закрепленных за органами публичной власти, по реализации конституционных прав граждан, интересов государства и общества, сохраняя при этом гарантированную платежеспособность региона.

При этом основными источниками наполнения казны регионов выступают:

– налоговые и неналоговые доходы;

– межбюджетные трансферты, получаемые из федерального центра;

– возвратные финансовые ресурсы для покрытия дефицита бюджета;

– средства резервных фондов терри-торий.1

Динамичность факторов, влияющих на устойчивость доходной базы бюджета, требует организации управления в этой сфере. На наш взгляд, управление финансовой устойчивостью доходной базы бюджетов регионов представляет собой целенаправленную деятельность органов государственной власти и местного самоуправления, осуществляемую в целях обеспечения своевременного и достаточного объема поступления денежных средств для выполнения полного комплекса расходных обязательств, закрепленных за органами публичной власти, посредством совокупности применяемых для обеспечения этого управленческих решений, приемов и методов, инструментов и механизмов.

Управление финансовой устойчивостью доходной базы бюджета региона осуществляется на всех этапах бюджетного процесса.

На стадии разработки и утверждения бюджета основной целью управления является идентификация угроз формирования доходной части бюджета, оценка негативного воздействия и разработка комплекса мер по их минимизации.

На стадии исполнения бюджета суть управления финансовой устойчивостью доходной базы заключается в оперативном принятии управленческих решений по недопущению выпадения доходов и выявлению резервов укрепления доходной части бюджета, что обеспечивает стабильное и своевременное поступление денежных средств в казну.

На заключительной стадии бюджетного процесса происходит контроль за исполнением бюджета региона, осуществляется сбор информации, необходимой для корректировки бюджетно-налоговой политики.

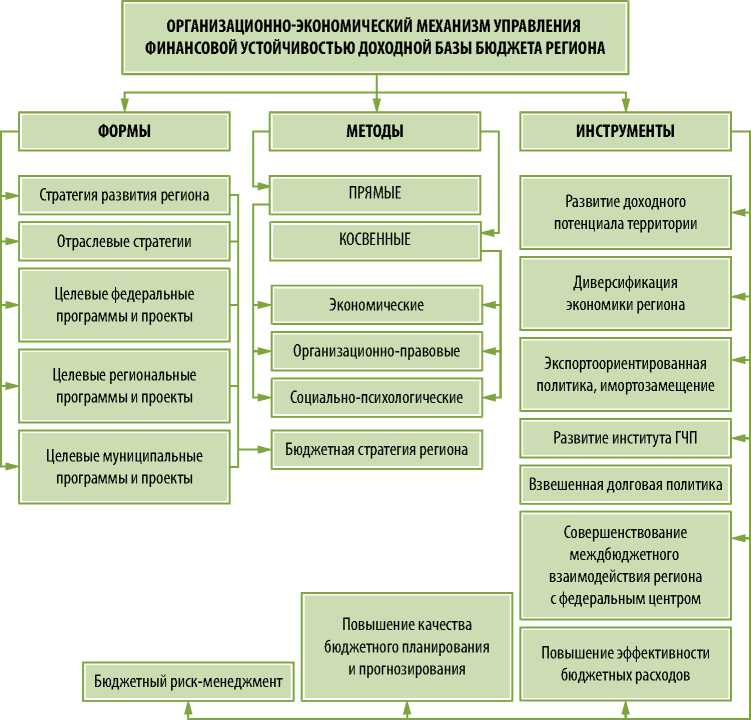

Основой реализации управления финансовой устойчивостью доходной базы бюджетов регионов является организа- ционно-экономический механизм, то есть совокупность форм, механизмов и инструментов, посредством которых осуществляется управленческое воздействие для достижения поставленных целей и задач.

Структуру организационно-экономического механизма управления финансовой устойчивостью доходной базы бюджета региона можно представить в следующем виде (рис. 1).

Объектом управления устойчивостью доходной базы бюджета региона являются финансовые операции по формированию денежных средств, поступающих в соответствии с законодательством в казну, а также возникающие при этом финансовые отношения между участниками деятельности в процессе ее осуществления.

Субъектом управления выступают как региональные органы власти, так и органы местного самоуправления, осуществляющие посредством различных методов и инструментов целенаправленное воздействие на объект управления.

В структуре механизма выделяются три блока: формы, инструменты и методы.

Формы управления формируют институциональные рамки, благоприятствующие повышению уровня устойчивости доходной базы территориального бюджета. Основу блока составляют стратегии развития территории, отраслей и сфер деятельности, федеральные, региональные и муниципальные программы и проекты, бюджетная стратегия (долгосрочный бюджетный прогноз).

Исходя из характера управленческого воздействия, региональные и муниципальные органы власти могут использовать весьма широкий спектр методов, в числе которых:

– экономические (взыскание долгов с неплательщиков, сокращение и ликвидация задолженности путем ее реструктуризации; приватизация имущества, ко-

Рис. 1. Организационно-экономический механизм управления финансовой устойчивостью доходной базы бюджета региона

торое не обеспечивает выполнение государственных (муниципальных) функций и полномочий; оказание финансовой помощи бюджетам других уровней и пр.);

– организационно-административные (снятие административных барьеров; соблюдение требований бюджетного законодательства (ограничения величины бюджетного дефицита, государственного долга); координация региона с федеральным центром в вопросах управления долговой политикой и пр.);

– социально-психологические (налаживание тесных контактов между региональными и федеральными органами исполнительной власти; повышение налоговой культуры налогоплательщиков; создание и поддержание имиджа территории как надежного заемщика и пр.).

В качестве инструментов управления финансовой устойчивостью доходной базы бюджетов выступают такие, как развитие доходного потенциала территории, диверсификация экономики региона, экпортоориентированная политика и импортозамещение, развитие института государственно-частного партнерства, взвешенная долговая политика, совершенствование межбюджетного взаимодействия региона с федеральным центром, повышение эффективности бюджетных расходов и качества бюджетного планирования и прогнозирования, бюджетный риск-менеджмент. Необходимо отметить, что набор инструментов, их количество, сочетания и степень использования определяются в соответствии с конкретной ситуацией.

Следует подчеркнуть, что управление требует проведения оценки эффективности и результативности применяемых мер.

Что касается оценки финансовой устойчивости бюджета, то в настоящее время она проводится в рамках контроля реализации программ социальноэкономического развития территорий при определении результатов проводимой бюджетной политики. Анализ финансового положения регионов также проводят кредитные учреждения для определения их платежеспособности при предоставлении органам публичной власти денежных средств на покрытие дефицита бюджета. Кроме того, результаты оценки устойчивости казны являются одним из важных индикаторов инвестиционной привлекательности, финансовой самостоятельности, действенности органов управления территориальным образованием, что позволяет инвесторам оценить риск вложения капитала в экономику конкретного региона. Однако это не позволяет дать однозначной оценки устойчивости доходной базы территориальных бюджетов.

В связи с этим подчеркнем, что вопросам устойчивости субфедеральных бюджетов посвящена масса научных работ. Методологическая база исследования данной проблематики достаточно обширна. В то же время общепринятый методический инструментарий отсутствует. Исследователи спорят о количестве параметров для определения уровня финансовой устойчивости, отсутствует единая точка зрения в отношении информационной базы для их расчета и т. п.

Проведенный критический анализ существующих методик позволяет нам согласится с мнением авторов [18] относительно требований к системе показателей для проведения оценки. Они должны быть максимально информативны и объ- ективны, рассчитываться только по данным существующей отчетности, давать возможность проводить рейтинговую оценку субъектов РФ как в пространстве (в сравнении с другими территориями), так и во времени (ежемесячно, ежеквартально, ежегодно и т. д.). Кроме того, по нашему мнению, в систему оценки управления финансовой устойчивостью доходной базы бюджетов регионов необходимо включать учет бюджетных рисков (угроз). Это позволит осуществлять оценку вероятности перехода системы (бюджета) из устойчивого состояния в неустойчивое.

Исходя из этих требований, оценку устойчивости доходной базы бюджетов регионов следует проводить в три этапа. На первом осуществляется оценка результативности управления финансовой устойчивостью доходной базы бюджетов на основе ряда показателей, позволяющих определить уровень финансовой автономии и платежеспособности территорий, степень рациональности межбюджетного взаимодействия регионов с федеральным центром и результативность развития доходного потенциала субъекта РФ (табл. 1).

На этом этапе рассчитывается интегральный показатель результативности управления финансовой устойчивостью доходной базы бюджетов регионов.

На втором этапе проводится оценка бюджетных угроз путем определения интегрального значения рисков устойчивости доходной базы бюджетов: неисполнения бюджета по доходам, несбалансированности бюджета, неплатежеспособности региона.

На третьем этапе путем соотнесения результатов оценки результативности управления финансовой устойчивостью доходной базы бюджетов и оценки бюджетных угроз территорий определяется уровень финансовой устойчивости доходной базы бюджетов регионов.

Таблица 1. Система направлений и показателей оценки результативности управления финансовой устойчивостью доходной базы бюджетов регионов

|

Направление оценки |

Показатель |

|

Финансовая автономия территории |

Коэффициент финансовой автономии. Коэффициент чистой налоговой независимости. Коэффициент чистой финансовой независимости. Коэффициент покрытия собственных расходных обязательств собственными доходами бюджета. Доля налогов, недопоступивших в результате применения льгот. Доля налоговых поступлений от крупнейшего налогоплательщика в налоговых доходах региона. |

|

Межбюджетное взаимодействие региона с федеральным центром |

Доля финансовой помощи федерального бюджета в доходах региона. Коэффициент качества финансовой помощи. Показатель финансирования делегированных расходов бюджетов. Доля межбюджетных трансфертов, выделяемых в IV квартале. Доля неиспользованных трансфертов. Соотношение собранных на территории и поступивших в вышестоящий бюджет доходов. |

|

Платежеспособность территории |

Отношение объема государственного и муниципального долга к собственным доходам региона. Отношение выданных гарантий к собственным доходам региона. Доля рыночной составляющей государственного и муниципального долга. Доля расходов на обслуживание и погашение долга в объеме расходов консолидированного бюджета региона. Уровень кредиторской задолженности бюджетных учреждений. |

|

Результативность развития доходного потенциала региона |

Подушевая бюджетная обеспеченность доходами. Индекс физического объема ВРП. Индекс физического объема инвестиций в основной капитал. Темп роста реальных денежных доходов населения. Доля прибыльных организаций. Доля экспорта во внешнеторговом обороте региона. |

Апробация предлагаемой методики оценки результативности управления финансовой устойчивостью доходной базы территориальных бюджетов была выполнена на материалах регионов СЗФО за 2007 – 2013 гг. и позволила сделать ряд выводов.

Первое. Регионы по-прежнему остаются в значительной финансовой зависимости от федерального центра (табл. 2). Межбюджетные трансферты продолжают играть значительную роль в формировании доходной части Псковской области (38%), Республике Карелия (28%), Калининградской и Архангельской областях (в обоих регионах более чем по 25%).

Второе. Проблемы межбюджетного взаимодействия субъектов СЗФО с федеральным центром за 2007 – 2013 гг. усугубились. Несмотря на увеличение поступления обязательных платежей, собранных на территории регионов в федеральный бюджет, объемы финансовой помощи осуществляются, во-первых, в значительно меньшем размере и, во- вторых, существенно позднее. Сохраняет место дефицит финансирования делегированных полномочий, который, накладываясь на растущий дефицит ресурсного обеспечения собственных обязательств территорий (табл. 3), еще значительнее дестабилизирует положение субфедеральных бюджетов.

Третье. Острота долгового кризиса регионов продолжает возрастать в связи с растущим дефицитом территориальных бюджетов. Так, расходы на обслуживание и погашение долга в Архангельской области в 2013 году превысили 33% собственных доходов, в Республике Карелия – вплотную приблизились к 30% (табл. 4). Предпринимаемые меры по стабилизации положения систем общественных финансов субфедерального уровня, в первую очередь, за счет рефинансирования банковских кредитов бюджетными явно не достаточны. В условиях экономического кризиса, ведущего к сокращению доходных возможностей территорий, предпринимаемые меры по снижению долговой

Таблица 2. Коэффициент финансовой автономии* регионов СЗФО

|

Регион |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2007 – 2013 гг., п. п. |

|

г. Санкт-Петербург |

86,2 |

84,7 |

77,8 |

80,0 |

80,8 |

87,7 |

89,7 |

3,5 |

|

Ленинградская область |

80,2 |

81,3 |

84,1 |

86,1 |

84,7 |

87,7 |

89,1 |

8,9 |

|

Республика Коми |

88,5 |

87,5 |

77,5 |

83,4 |

83,1 |

85,1 |

87,9 |

-0,5 |

|

Мурманская область |

76,8 |

71,6 |

71,8 |

79,8 |

81,2 |

84,1 |

87,2 |

10,4 |

|

Вологодская область |

84,3 |

90,2 |

69,5 |

77,9 |

79,3 |

80,1 |

81,0 |

-3,2 |

|

Новгородская область |

75,0 |

74,2 |

70,5 |

77,1 |

73,0 |

65,2 |

78,2 |

3,1 |

|

Архангельская область |

72,7 |

69,1 |

60,1 |

64,1 |

66,1 |

80,0 |

74,7 |

2,0 |

|

Калининградская область |

72,8 |

65,3 |

52,0 |

68,7 |

60,8 |

68,1 |

74,4 |

1,6 |

|

Республика Карелия |

68,9 |

65,9 |

65,6 |

69,2 |

72,5 |

72,3 |

72,5 |

3,6 |

|

Псковская область |

66,7 |

63,8 |

57,5 |

59,9 |

55,6 |

60,8 |

62,5 |

-4,2 |

|

В среднем по регионам РФ |

84,3 |

79,3 |

46,2 |

76,2 |

76,2 |

79,2 |

80,7 |

-3,7 |

|

СЗФО |

82,2 |

80,1 |

81,9 |

87,1 |

87,1 |

82,6 |

84,9 |

2,7 |

|

*Отношение собственных доходов к общему объему доходов консолидированного бюджета субъекта РФ. Источник: Отчетность Казначейства России [Электронный ресурс]. – Режим доступа : http://roskazna.ru/byudzhetov-subektov-rf-i-mestnykh-byudzhetov |

||||||||

Таблица 3. Коэффициент покрытия собственных расходов* налоговыми и неналоговыми доходами, %

|

Регион |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2007 – 2013 гг., п. п. |

|

г. Санкт-Петербург |

94,8 |

83,7 |

83,0 |

80,4 |

82,4 |

89,5 |

95,6 |

0,8 |

|

Ленинградская область |

91,5 |

86,2 |

84,2 |

94,1 |

92,1 |

90,8 |

87,3 |

-4,2 |

|

Мурманская область |

98,9 |

73,4 |

71,1 |

87,0 |

85,0 |

77,5 |

79,2 |

-19,7 |

|

Вологодская область |

87,9 |

94,2 |

67,1 |

75,4 |

74,6 |

80,3 |

78,3 |

-9,6 |

|

Республика Коми |

95,7 |

90,2 |

81,5 |

89,9 |

85,3 |

85,4 |

75,3 |

-20,4 |

|

Архангельская область |

88,1 |

66,7 |

57,4 |

70,9 |

65,2 |

78,4 |

72,2 |

-15,9 |

|

Новгородская область |

81,6 |

74,5 |

71,9 |

74,1 |

80,7 |

72,8 |

68,5 |

-13,1 |

|

Калининградская область |

78,1 |

69,0 |

59,6 |

67,5 |

65,4 |

69,5 |

67,9 |

-10,3 |

|

Республика Карелия |

73,2 |

69,0 |

64,7 |

76,5 |

78,8 |

72,9 |

64,9 |

-8,3 |

|

Псковская область |

75,6 |

69,5 |

60,9 |

65,3 |

61,5 |

58,4 |

55,6 |

-20,0 |

|

В среднем по регионам РФ |

88,5 |

80,9 |

46,4 |

79,6 |

79,4 |

79,2 |

77,2 |

-11,2 |

|

СЗФО |

91,4 |

81,0 |

85,0 |

90,0 |

90,2 |

83,7 |

84,0 |

-7,4 |

|

* За вычетом делегированных расходов. Источник: Отчетность Казначейства России [Электронный ресурс]. – Режим доступа : http://roskazna.ru/byudzhetov-subektov-rf-i-mestnykh-byudzhetov |

||||||||

Таблица 4. Расходы бюджетов регионов СЗФО на обслуживание и погашение государственного и муниципального долга, % к собственным доходам

В целом интегральный показатель результативности управления финансовой устойчивостью доходной базы консолидированных бюджетов регионов СЗФО за рассматриваемый период повсеместно снизился. Число субъектов округа, относящихся к группе «результативность выше средней» за 2007 – 2013 гг. сократилось с девяти до двух, а территорий со «средним уровнем результативности», напротив, возросло с одной до восьми (табл. 5).

Вместе с тем показатель бюджетных угроз по регионам СЗФО вырос (табл. 6). Ключевой угрозой в настоящее время является неплатежеспособность территорий. Наряду с ростом показателя риска неплатежеспособности в Республике Коми и Новгородской области существенно возросло значение угрозы несбалансированности.

Одновременный учет результатов оценки результативности управления и оценки бюджетных угроз устойчивости доходной базы бюджетов территорий позволил выявить ухудшение состояния в 9 из 10

субъектов СЗФО за 2007 – 2013 гг. (рис. 2). По итогам 2013 года состояние финансовой устойчивости доходной базы бюджета только г. Санкт-Петербург не вызывает опасений. В остальных регионах СЗФО справиться с выполнением стратегической цели развития бюджетной политики – обеспечения устойчивости бюджета, не сумели. Это создает риски неисполнения обязательств перед населением и формирует дополнительное негативное влияние на социально-экономическое развитие данных территорий.

Таким образом, углубление теоретикометодологических аспектов управления финансовой устойчивостью доходной базы бюджетов регионов позволяет расширить видение проблем системы общественных финансов и повысить оперативность принятия требуемых мер по их решению.

Таблица 5. Интегральная оценка результативности управления финансовой устойчивостью доходной базы консолидированных бюджетов регионов СЗФО в 2007 – 2013 гг., балл

|

Регион СЗФО |

2007 г. |

2009 г. |

2010 г. |

2012 г. |

2013 г. |

Изм-е 2007 – 2013 гг. |

||

|

Знач-е |

Хар-ка |

Знач-е |

Знач-е |

Знач-е |

Знач-е |

Хар-ка |

||

|

г. Санкт-Петербург |

0,736 |

выше средн. |

0,755 |

0,741 |

0,691 |

0,687 |

выше средн. |

▼ |

|

Ленинградская область |

0,698 |

выше средн. |

0,686 |

0,769 |

0,712 |

0,618 |

выше средн. |

▼ |

|

Калининградская область |

0,635 |

выше средн. |

0,547 |

0,582 |

0,645 |

0,591 |

средн. |

▼ |

|

Мурманская область |

0,646 |

выше средн. |

0,614 |

0,618 |

0,588 |

0,579 |

средн. |

▼ |

|

Архангельская область |

0,644 |

выше средн. |

0,513 |

0,602 |

0,631 |

0,553 |

средн. |

▼ |

|

Псковская область |

0,675 |

выше средн. |

0,6317 |

0,630 |

0,591 |

0,535 |

средн. |

▼ |

|

Вологодская область |

0,710 |

выше средн. |

0,595 |

0,638 |

0,593 |

0,532 |

средн. |

▼ |

|

Республика Коми |

0,654 |

выше средн. |

0,607 |

0,644 |

0,663 |

0,526 |

средн. |

▼ |

|

Новгородская область |

0,678 |

выше средн. |

0,617 |

0,637 |

0,627 |

0,507 |

средн. |

▼ |

|

Республика Карелия |

0,580 |

средн. |

0,547 |

0,547 |

0,554 |

0,498 |

средн. |

▼ |

Таблица 6. Оценка бюджетных угроз устойчивости доходной базой бюджетов регионов СЗФО, %

|

Регион СЗФО |

2007 г. |

2009 г. |

2010 г. |

2012 г. |

2013 г. |

Изм-е 2007 – 2013 гг. |

||

|

Знач-е |

Хар-ка |

Знач-е |

Знач-е |

Знач-е |

Знач-е |

Хар-ка |

||

|

Новгородская область |

2,11 |

малый |

4,85 |

6,81 |

13,19 |

19,21 |

высок. |

▲ |

|

Республика Карелия |

21,73 |

высок. |

11,69 |

14,83 |

13,16 |

10,13 |

умерен. |

▼ |

|

Архангельская область |

5,10 |

умерен. |

18,54 |

13,65 |

20,14 |

9,78 |

умерен. |

▲ |

|

Вологодская область |

4,62 |

малый |

16,69 |

7,46 |

11,28 |

8,54 |

умерен. |

▲ |

|

Калининградская область |

3,94 |

малый |

7,25 |

6,32 |

11,58 |

7,09 |

умерен. |

▲ |

|

Республика Коми |

3,58 |

малый |

6,08 |

11,78 |

7,31 |

6,63 |

умерен. |

▲ |

|

Мурманская область |

6,47 |

умерен. |

2,96 |

9,39 |

5,72 |

6,39 |

умерен. |

▼ |

|

Ленинградская область |

4,99 |

малый |

1,96 |

6,56 |

7,35 |

5,86 |

умерен. |

▲ |

|

Псковская область |

4,68 |

малый |

3,65 |

4,36 |

8,89 |

3,63 |

малый |

▼ |

|

г. Санкт-Петербург |

9,61 |

умерен. |

2,10 |

0,89 |

3,12 |

3,32 |

малый |

▼ |

|

Среднее по СЗФО |

6,68 |

умерен. |

7,58 |

8,21 |

10,17 |

8,06 |

умерен. |

▲ |

2007 год

Высокий 20 риск

Республика Карелия

г. Санкт-Петербург

Умеренный ю

риск

Малый риск

0 0,55

Средний

Ленинградская область

Калининградская область

Мурманская область

Псковская область

Архангельская область

Республика Коми

Новгородская

область

0,65

Вологодская область

0,75

Высокий риск

Новгородская область

2013 год

Республика Карелия

Вологодская область

Умеренный ю

риск

Архангельская область

Калининградская область

Малый риск

Республика Коми

Псковская область

Мурманская область

Ленинградская область

г. Санкт-Петербург

0,45

0,55

Средний

0,65

Выше среднего

0,7

0,75

Интегральное значение результативности управления финансовой устойчивостью доходной базы бюджетов регионов

Рис. 2. Уровень финансовой устойчивости доходной базы бюджетов регионов СЗФО в 2007 и 2013 гг.

В частности, результаты оценки результативности управления финансовой устойчивостью доходной базы бюджетов регионов с учетом влияния на нее совокупности бюджетных угроз являются важной информационной основой для всех заинтересованных лиц. Они могут быть использованы органами публичной власти всех уровней при изменении бюджетной политики. В качестве основных направлений, по которым целесообразно вести данную корректировку могут быть названы:

-

1) модернизация модели бюджетного федерализма, обеспечивающая рост собственных доходов территориальных бюджетов, соответствие доходных возможностей объему расходных обязательств регионов, поддержание государственного и муниципального долга территорий на экономически безопасном уровне;

-

2) наращивание доходного потенциала, основанного на долгосрочном устойчивом социально-экономическом развитии регионов.

Последовательные действия органов публичной власти в рамках данных направлений в конечном итоге будут способствовать повышению финансовой устойчивости доходной базы бюджетов регионов, созданию прочной финансовой основы для решения задач социальноэкономической политики, выполнению полного комплекса расходных обязательств.

Список литературы Управление финансовой устойчивостью доходной базы бюджетов регионов: теоретико-методологические аспекты

- Бюджетный кодекс РФ //Справочно-поисковая система КонсультантПлюс. -Режим доступа: https://www.consultant.ru/popular/budget

- Галухин, А. В. Устойчивость бюджетной системы региона: проблемы и пути их решения /А. В. Галухин//Известия высших учебных заведений. Серия «Экономика, финансы и управление производством». -2014. -№ 2. -С. 41-49.

- Галухин, А. В. Устойчивость как базовый принцип ответственной бюджетной политики /А. В. Галухин//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 2 (32). -C. 225-238.

- Галухин, А. В. Финансовая устойчивость доходной базы бюджетов регионов: состояние и оценка ее результативности /А. В. Галухин//Федерализм. -2015. -№ 2 (78). -С. 151-162.

- Ильин, В.А. Проблемы эффективности государственного управления. Тенденции рыночных трансформаций. Кризис бюджетной системы. Роль частного капитала. Стратегия-2020: проблемы реализации /В. А. Ильин, А. И. Поварова. -Вологда: ИСЭРТ РАН, 2014. -188 с.

- Казаковцева, М. В. Методическое обеспечение финансовой устойчивости доходной базы бюджетов субъектов РФ : дис. на соиск. уч. ст. канд. экон. наук: 08.00.10/М. В. Казаковцева. -Йошкар Ола, 2010. -327 с.

- Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года : Распоряжение Правительства Российской Федерации от 17.11.2008 № 1662-р. -Режим доступа: http://strategy2020.ru

- Модернизация финансовой сферы России : монография/под ред. В. К. Сенчагова. -М.; СПб.: Нестор-История, 2011. -304 с.

- Об областном бюджете на 2015 год и плановый период 2016 и 2017 годов : Закон Вологодской области от 22.12.2014 № 3532-ОЗ//Справочно-поисковая система КонсультантПлюс. -Режим доступа: http://base.consultant.ru/regbase/cgi/online.cgi?req=doc;base=RLAW095;n=116042

- Поварова, А. И. Об условиях и мерах повышения эффективности общественных финансов (критические заметки) /А. И. Поварова//Экономист. -2014. -№ 3. -С. 68-71.

- Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года : проект Министерства финансов РФ от 22.02.2010. -Режим доступа: http://www.minfin.ru

- Российская трансформация: 20 лет спустя /Ж. Сапир, В. Ивантер, А. Некипелов, Д. Кувалин. -М.: Магистр, 2013. -216 c.

- Совершенствование методов формирования региональных бюджетов : отчет о НИР/исполн. Т. В. Ускова, М. А. Печенская. -Вологда, 2013. -155 с.

- Тишутина, О. И. Методология и стратегия обеспечения устойчивости доходной базы бюджетов приграничных субъектов Российской Федерации : дис. на соиск. уч. ст. д-ра экон. наук: 08.00.10/О. И. Тишутина. -Саратов, 2008. -369 с.

- Ускова, Т. В. Общественные финансы регионов: приоритеты модернизации /Т. В. Ускова, А. И. Поварова, В. С. Орлова; под рук. к.э.н. Т. В. Усковой. -Вологда: ИСЭРТ РАН, 2010. -168 с.

- Ускова, Т. В. Управление устойчивым развитием региона : монография/Т. В. Ускова. -Вологда: ИСЭРТ РАН, 2009. -355 с.

- Эффективность бюджетных расходов на реализацию долгосрочных целевых программ (на примере Вологодской области) : отчет о НИР/исполн. А. И. Поварова, А. В. Галухин. -Вологда, 2013. -130 с.

- Яшин, С. Н. Некоторые аспекты анализа бюджетного потенциала муниципальных образований /С. Н. Яшин, Н. И. Яшина//Финансы и кредит. -2003. -№ 5. -С. 35-44.

- Werner, J. The German Fiscal Federalism: in a State of Flux /J. Werner. -Available at: http://www/worldbank.org/wbiep/decentralization/ecalib/werner.pdf

- Masgrave, R. A. Who Should Tax, Where and What? /R. A. Masgrave//Tax Assignment in Federal Countries, ed. Charles E. McLure. -Canberra: Centre for Research on Federal Fiscal Relations: Australian National University, 1983. -P. 2-19.

- Weingast, B. R. Second generation fiscal federalism: The implications of fiscal incentives /B. R. Weingast//Journal of Urban Economics. -Vol. 65.