Управление финансовой устойчивостью ООО «Крымский винный завод - Агро»

Автор: Герасименко О.В., Шингарей А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

Данная статья посвящена изучению финансовой устойчивости организации, а именно управлению ею. В работе проанализированы способы управления финансовой устойчивостью на примере конкретного предприятия и предложены мероприятия по ее увеличению.

Финансовая устойчивость, управление, организация

Короткий адрес: https://sciup.org/140110967

IDR: 140110967

Текст научной статьи Управление финансовой устойчивостью ООО «Крымский винный завод - Агро»

В условиях рыночной экономики большую роль играет устойчивость финансового состояния предприятия, которая становится важнейшим фактором его успешного функционирования. Финансовая устойчивость предприятия - это состояние, формирование, распределение и использование его финансовых ресурсов за анализируемый период, которые обеспечивают бесперебойное функционирование предприятия, достаточную рентабельность и возможность рассчитываться по своим обязательствам в установленные сроки [3, с. 59].

В основе формирования и развития финансовой устойчивости субъектов хозяйствования лежат финансовые ресурсы, задействованные в хозяйственном обороте. Именно абсолютные показатели финансовых ресурсов в статике и динамике отражают сущность финансовой устойчивости.

Финансово устойчивым является предприятие, которое за счет собственных источников покрывает средства, вложенные в активы, и расплачивается в срок по своим обязательствам. Если же предприятие неэффективно использует собственный капитал и чрезмерно пользуется привлеченными источниками, то снижается его финансовая устойчивость, в результате чего теряется его финансовая независимость и обеспеченность собственными финансовыми ресурсами для бесперебойного функционирования.

В условиях глобализации экономического пространства проблема управления финансовой устойчивостью компании приобретает особую актуальность. Решение этой проблемы настоятельно требует совершенствования концепции управления финансовой устойчивостью фирмы, поскольку оказывает непосредственное воздействие на результативность такого управления. Управление финансовой устойчивостью предприятия относится к числу наиболее важных экономических проблем в современных условиях, так как недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Управление финансовой устойчивостью – целенаправленные действия субъекта управления (представленного в лице финансовой администрации предприятия), направленные на достижение определенного состояния финансовых ресурсов производственной системы.

Большое влияние на финансовую устойчивость, также, оказывают средства, дополнительно мобилизованные на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск – способно ли будет предприятие своевременно расплатиться со своими кредиторами.

Объектом исследования управления финансовой устойчивости является ООО «Крымский винный завод – Агро». Основной целью предприятия является хозяйственная деятельность, направленная на получение прибыли для реализации экономических интересов собственников имущества предприятия и удовлетворения социальных нужд работников коллектива. Организация занимается выращиванием и реализацией винограда, как сырья для приготовления вин.

Сведем все показатели финансовой устойчивости ООО «Крымский винный завод - Агро» в таблицу 1.

Таблица 1 - Абсолютные показатели финансовой устойчивости

ООО «Крымский винный завод - Агро»

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Изменение 2013 г. к 2011 г., в тыс. руб. |

|

Собственный капитал, тыс. руб. |

36954 |

36954 |

41093 |

4319 |

|

Внеоборотные активы, тыс. руб. |

34212 |

33549 |

39498 |

5286 |

|

Наличие собственных оборотных активов, тыс. руб. |

2742 |

3405 |

1595 |

-1147 |

|

Долгосрочные обязательства, тыс. руб. |

0 |

0 |

0 |

0 |

|

Наличие собственных источников формирования оборотных средств, тыс. руб. |

2742 |

3405 |

1595 |

-1147 |

|

Краткосрочные кредиты и займы, |

13 |

- |

- |

- |

|

тыс. руб. |

||||

|

Общая величина основных источников средств, тыс. руб. |

2755 |

3405 |

1595 |

-1160 |

|

Общая сумма запасов и затрат, тыс. руб. |

1033 |

2371 |

3913 |

2880 |

|

Излишек (недостаток) собственных оборотных средств |

1709 |

1304 |

-2318 |

-4027 |

|

Излишек (недостаток) собственных и долгосрочных заемных источников покрытия запасов |

1709 |

1304 |

-2318 |

-4027 |

|

Излишек общей величины основных источников финансирования запасов |

1722 |

1034 |

-2318 |

-4040 |

|

Трехфакторная модель типа финансовой устойчивости |

1;1;1 |

1;1;1 |

0;0;0 |

По данным таблицы можно сделать выводы о том, что предприятие имеет нормальную финансовую устойчивость, которая характеризуется нормальной платежеспособностью и рациональным использованием заемных средств. Однако следует отметить, что за анализируемый период увеличились собственные средства предприятия.

На начало анализируемого периода, финансовое состояние предприятия было абсолютно устойчивым. Предприятие располагало не только излишком основных источником финансирования запасов (+1722 тыс. руб.), собственных и долгосрочных источников (+1709 тыс. руб.), но и собственных источников формирования запасов (+1709 тыс. руб.). Это означает, что у предприятия нет необходимости привлекать для формирования запасов заемные средства.

Через год, ситуация не изменилась, у предприятия так же не было необходимости привлекать заемные средства для формирования запасов.

В 2013 году финансовое состояние оказалось неустойчивым. Предприятию не хватало собственных оборотных средств и заемных источников для покрытия запасов. Недостаток собственных оборотных средств составлял 2318 тыс. руб., и равнялся недостатку собственных и долгосрочных заемных источников. Таким образом, предприятие было вынуждено привлекать краткосрочные кредиты для формирования запасов.

Очевидно, что предприятию в 2011-2012 годы хватает собственных и заемных средств на покрытие запасов и затрат. Предприятие в 2011-2012 годах является абсолютно финансово устойчивым, его состоянию соответствует трехфакторная модель первого типа М (1,1,1). У предприятия высокий уровень платежеспособности и оно не зависит от внешних кредиторов. В 2013 году ситуация изменилась в худшую сторону, трехфакторная модель типа финансовой устойчивости показывает выполнения условия М(0,0,0), предприятие полностью неплатежеспособно и находится на грани банкротства, так как основной элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

В качестве показателей финансовой устойчивости используются коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива.

Коэффициенты финансовой устойчивости ООО «Крымский винный завод - Агро» представлены в таблице 2.

Таблица 2 - Коэффициенты финансовой устойчивости

ООО «Крымский винный завод – Агро»

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Изменен ие в 2013 г. к 2011 г., ± |

|

Коэффициент финансовой независимости |

0,40 |

0,39 |

0,29 |

-0,11 |

|

Коэффициент финансового левериджа |

0,0004 |

- |

- |

- |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,22 |

0,25 |

0,08 |

-0,14 |

|

Коэффициент автономии источников формирования запасов |

0,22 |

0,25 |

0,08 |

-0,14 |

|

Коэффициент обеспеченности запасов собственными источниками |

2,65 |

1,44 |

0,41 |

-2,24 |

|

Коэффициент маневренности |

0,07 |

0,09 |

0,04 |

-0,03 |

|

Коэффициент имущества производственного назначения |

0,38 |

0,38 |

0,36 |

0,02 |

Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования), его нормативное значение > 0,5.

ООО «Крымский винный завод - Агро» не относится к категории финансово независимых организаций, так как коэффициент финансовой независимости в 2013 г. составил 0,29. Но следует отметить, что в 2012 г. этот коэффициент составлял 0,39, а за анализируемый период он снизился на 0,11.

Коэффициент финансового левериджа определяется как отношение заемного капитала к собственному капиталу и прямо пропорционально влияет на ущэ0ровень финансового риска компании и рентабельность собственного капитала [2, с. 84]. Коэффициент финансового левериджа ООО «Крымский винный завод - Агро» не превышает его нормативное значение (не более 0,67). Смысл коэффициента обеспеченности собственными средствами заключается в том, что он показывает достаточность у организации собственных средств для финансирования текущей деятельности. Более того, должна остаться еще некоторая часть собственного капитала для финансирования текущей деятельности. В течение рассматриваемого периода предприятие пользовалось кредитом только в 2011 году и путем расчета он составил 0,0004.

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов. Снижение коэффициента за анализируемый период составил 0,08, что отражает тенденцию к увеличению зависимости предприятия от заемных источников финансирования хозяйственного кругооборота и поэтому оценивается отрицательно.

О том, что основные оборотные активы представлены запасами говорит и коэффициент обеспеченности запасов. За анализируемый период данный показатель значительно сократился с 2,65 ед. до 0,41 ед., что является негативной тенденцией в деятельности предприятия. Коэффициент маневренности указывает на уровень гибкости использования собственных средств предприятия, то есть какая часть собственного капитала не закреплена в ценностях иммобильного характера и находится в форме, более или менее позволяющей свободно маневрировать этими средствами. По приведенным данным таблицы видно, что этот показатель имеет низкое значение – в 2013 г. – 0,04, это связано с тем, что активы ООО «Крымский винный завод - Агро» представлены низкой долей собственных оборотных средств предприятия в общей величине источников собственных средств.

Коэффициент имущества производственного назначения ООО «Крымский винный завод - Агро» в 2013 г. составляет - 0,36 ед., это означает, что может быть целесообразным рассмотрение вопроса о более активном использовании большей доли имущества объекта исследования в производственных целях.

Управление финансовой устойчивостью являются важнейшим аспектом работы финансово-экономической службы предприятия ООО «Крымский винный завод – Агро» и включают целый ряд организационных мероприятий, охватывающих планирование, оперативное управление, а также создание гибкой организационной структуры управления всего предприятия и его подразделений. При этом широко используются такие методы управления, как регламентирование, регулирование и инструктирование. Особое внимание уделяется разработке положений о структурных подразделениях предприятия, должностных обязанностей сотрудников и движения информационных потоков в разбивке по срокам, ответственным лицам и показателям [2, с. 137].

Организация текущего управления финансовой устойчивостью предполагает обработку особым способом бухгалтерских данных. В результате получаются очень нужные выходные документы — внутренние формы отчетности, анализа и аудита. Эти формы представляют собой стандартные типовые документы для служебного пользования, формируются на базе бухгалтерских данных и могут быть получены в любой момент по требованию пользователя — за год, квартал, месяц и день.

В то же время укрепление финансово-экономического состояния предприятия полностью зависит от организации работы финансово- экономической службы. Особая роль при этом отводится руководителю данной службы — финансовому директору, которому понятен язык бухгалтеров, экономистов и финансистов.

Следовательно, только соединив в одной службе экономику, финансы и управление, можно говорить о создании основ для укрепления финансовой устойчивости ООО «Крымский винный завод – Агро» [1, с. 22].

Перед предприятием ООО «Крымский винный завод - Агро» стоит проблема улучшения своей производственной и коммерческой деятельности. Его финансовая политика решает кратковременные задачи, дающие положительные результаты в текущем периоде с высокой вероятностью отрицательного эффекта в будущем, что во многом обуславливается отсутствием финансовой стратегии.

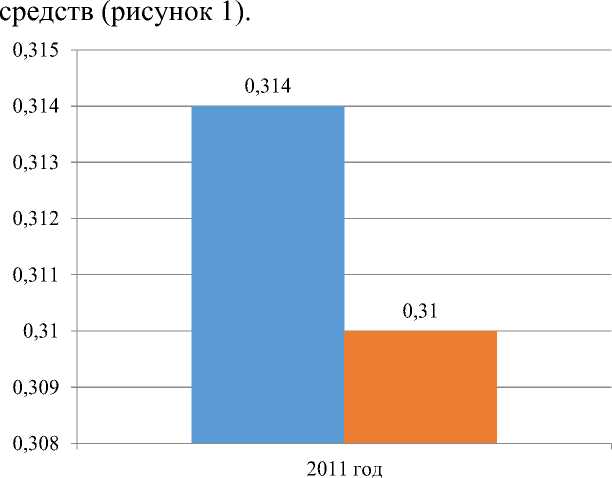

Чтобы повысить финансовую устойчивость предприятию рекомендуется использовать заемные ресурсы. В связи с тем, что в 2011

году предприятие пользовалось банковским кредитом, мы рассчитали эффект финансового левериджа, который выражается в приросте использованием заемных

рентабельности собственного капитала в связи с

■ Рентабельность собственного капитала, без учета эффекта финансового левериджа

■ Рентабельность собственного капитала

Рисунок 1 – Сравнительная динамика рентабельности собственного капитала

В связи с возрастающей потребностью организации в финансировании оборотных активов и для повышения рентабельности собственного капитала, мы рекомендуем использовать краткосрочный банковский кредит в размере 10 млн. руб.

Эффект финансового левериджа в 2014 году равен 5,412%. Анализируя полученный результат, можно сделать вывод, что эффект финансового левериджа составил на 5,408%, следовательно, на эту величину возросла рентабельность собственного капитала, получаемая благодаря использованию кредита.

Рассматривая работу с клиентами как основной источник ресурсной базы, предприятию необходимо стремиться сохранить свою роль на продовольственном рынке.

Для выхода из кризиса и дальнейшего развития необходима разработка программы по финансовому оздоровлению предприятия, которая включает решение проблемы долговых обязательств. Данные анализа показывают, что определенные меры должны быть приняты для повышения финансовой устойчивости ООО «Крымский винный завод - Агро». Для этого необходимо добиться увеличения удельного веса основных источников формирования запасов и затрат в составе общей величины источников средств. Этого можно достичь тремя путями:

-

- пересмотр средневзвешенных величин запасов продукции на складах на день, неделю, месяц;

-

- увеличение размера заемных источников средств - достигается путем привлечения долгосрочных и краткосрочных банковских кредитов;

-

- увеличение размера собственных источников средств -осуществляется за счет увеличения размера уставного фонда, а также за счет прибыли.

Большое внимание при анализе текущих активов ООО «Крымский винный завод - Агро» должно быть уделено дебиторской задолженности. При наличии конкуренции и сложности сбыта продукции предприятия продают её, используя формы последующей оплаты, поэтому дебиторская задолженность является важной частью оборотного капитала и оказывает существенное влияние на финансовое состояние предприятия.

Формирование и проведение эффективной финансовой политики является положительным фактором развития предприятия и его финансовой устойчивости. Напротив, отсутствие ее тормозит развитие предприятия, не позволяет ему своевременно реагировать на изменения внешней среды. Проведенный анализ действующей практики показывает наличие резервов повышения эффективности как в подготовке, так и в реализации финансовой политики. Финансовая политика предприятия требует дальнейшего совершенствования, которое может осуществляться с учетом предложенных выше теоретических и практических соображений.

В результате проведенного исследования оценки можно сделать выводы, что руководству предприятия необходимо разработать и внедрить следующие мероприятия для повышения финансовой устойчивости:

-

- привлечь краткосрочный кредит для финансирования запасов;

-

- создать резерв по сомнительным долгам;

-

- обоснованно уменьшить запасы и затраты (до норматива);

-

- повысить рентабельность продукции за счет выращивания новых сортов винограда;

-

- ускорить оборачиваемость капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота; - усилить

контроль и оценку дебиторской задолженности.

Список литературы Управление финансовой устойчивостью ООО «Крымский винный завод - Агро»

- Бернстайн Л.А. Анализ финансовой отчетности/Л.А. Бернстайн. -М.: Финансы и статистика, 2010. -264 с.

- Стражев В.И. Анализ хозяйственной деятельности в торговле: учебное пособие/под редакцией В. И. Стражев. -5-е изд.-Минск: Лоранж -2, 2008. -480 с.

- Толстенок Н.П. Финансовая устойчивость предприятия и ее место в системе макроэкономического управления/Н.П. Толстенок//Бухгалтерский учет и анализ. -2008 -№ 11 -С. 22-26.