Управление финансовыми потоками строительной организации

Автор: Козлова Е.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В статье раскрывается важность управления денежными потоками. От качества, эффективности и своевременности управления денежными потоками зависит устойчивость компании, способность дальнейшего развития и самое главное ее финансовый успех.

Денежные потоки, платежный календарь, система управления денежными потоками, планирование

Короткий адрес: https://sciup.org/140122829

IDR: 140122829

Текст научной статьи Управление финансовыми потоками строительной организации

Одним из наиболее важных методов регулирования деятельности компания является управление денежными потоками. Основной задачей финансовой политики, в которую входит финансовый менеджмент, занимающийся управлением денежными потоками, является построение рациональной системы использования денежных средств обеспечивающей организации достижение стратегических и тактических целей [1].

Основная цель и результат бизнеса – получение дохода, позволяющего покрыть необходимые для функционирования предприятия расходы.

Основные принципы системы управления денежными потоками строительных предприятий: рациональное и эффективное использование средств, плановость и контроль, информативность и достоверность информации, платежеспособность и ликвидность. Наличие достоверной и оперативной информации, сформированной на базе управленческого и 1

бухгалтерского учета, является основой управления. Информация разнообразна, но она должна быть собрана и систематизировано тщательно, так как ошибки или задержка приводит к серьезным негативным последствиям для компании [4].

На стадии планирования деятельности строительной компания разрабатывает бюджет, в котором создает баланс притоков и оттоков денежных средств, вид которого зависит сферы деятельности предприятия (табл. 1). Основная цель создания плана движения денежных средств — это проверка реальности источников поступивших средств, обоснованность расходов, расчет возможной потребности в заемных средствах.

План движения денежных средств создается на разные временные промежутки: декада, год, квартал, месяц; в краткосрочной перспективе он представлен в виде платежного календаря.

Таблица 1 – Структура денежных потоков

|

ПРИТОКИ |

ОТТОКИ |

|

Основная деятельность |

|

|

Выручка от реализации продукции |

Платежи поставщикам |

|

Поступление дебиторской задолженности |

Выплата зарплаты |

|

Поступления от продажи материальных ценностей, бартера |

Платежи в бюджет и внебюджетные фонды |

|

Авансы покупателей |

Платежи % за кредит |

|

Выплаты по фонду7 потребления |

|

|

Погашение кредиторской задолженности |

|

|

Инвестиционная деятельность |

|

|

Продажа ОС. НМА. незавершенного строительства |

Капитальные вложения на развитие производства |

|

Поступления средств от продажи |

Долгосрочные финансовые вложения |

|

долгосрочных финансовых вложений |

|

|

Дивиденды. % от финансовых вложений |

|

|

Финансовая деятельность |

|

|

Краткосрочные кредиты и займы |

Погашение краткосрочных кредитов, займов |

|

Долгосрочные кредиты и займы |

Погашение долгосрочных кредитов, займов |

|

Поступления от продажи и оплаты векселей |

Выплата дивидендов |

|

Поступления от эмиссии акции |

Оплата векселей |

|

Целевое финансирование |

|

После всех расчетов полученный чистый денежный поток за бюджетный период отражается строкой «кассовое уменьшение или рост», если остаток денежных средств имеет отрицательное значение или меньше норматива, то компания прибегает к анализу оттоков и притоков денежных средств для того, чтобы обнаружить резерв, а потом ищет внешние источники финансирования. Не стоит так же компании упускать из внимания денежные остатки, находящиеся в составе оборотных активов свободные для дальнейшего использования. Высокая степень контроля позволит компании обсуживать операционные процессы из объемов поступивших денежных средств.

Компании стремятся найти финансовое равновесие между объемом расходования денежных средств и объемом поступления и их синхронизации во времени. Для синхронизации денежных потоков на стадии оперативного управления составляется и выполняется платежный 3

календарь, который отражает объемы, сроки, направления расходования и источники поступления денежных средств.

Задачи, которые решает платежный календарь:

-

- временная состыковка денежных расходов и поступлений организации;

-

- организация по устранению причин неплатежей организации и ее анализ;

-

- создание базы о движении денежных средств;

-

- расчет необходимого краткосрочного финансирования;

-

- ежедневный контроль за изменениями в информационной базе;

-

- расчет временно сводных денежных средств организации.

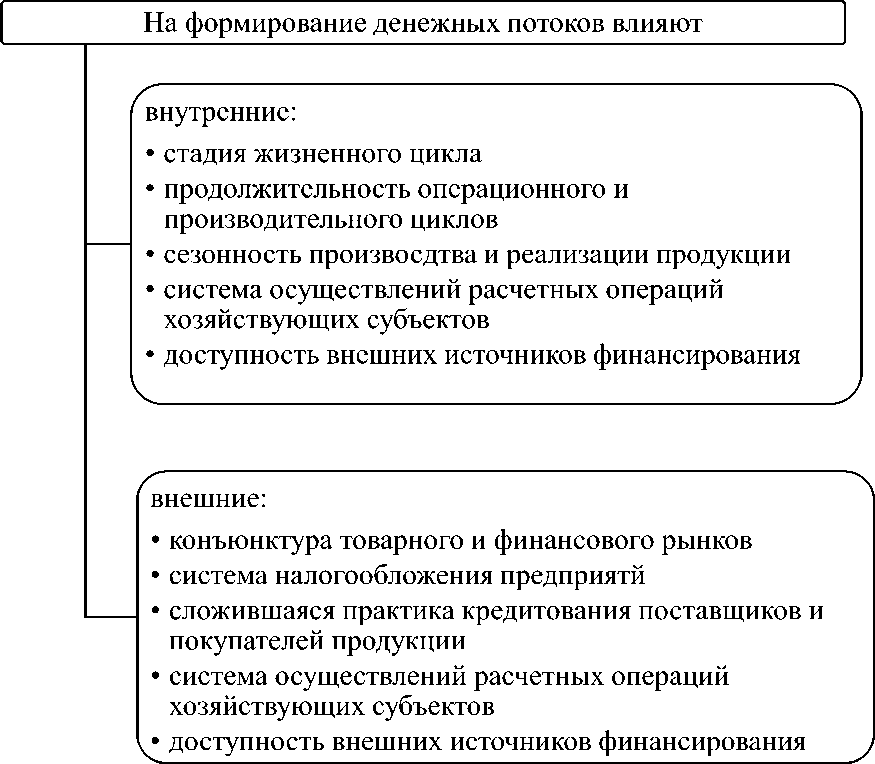

Для успешного управления денежными потоками нужно брать расчет множество аспектов, способных повлиять на деятельность строительной компании. (табл. 2)

К элементам системы управления денежными потоками относятся нормативно – правовые инструменты, информационные, программные, финансовые инструменты и методы [3].

Финансовые методы оказывают непосредственное воздействие на строительную организацию, на динамику ее денежных потоков, на взаимоотношения с акционерами, государственными органами, кредиторами, контрагентами, на фондообразование, финансирование, страхование, инвестирование, факторинг, налогообложение и прочее.

В финансовые инструменты входят: налоги, кредиты, формы расчетов, ценные бумаги, инвестиции, деньги, нормы амортизации, иные инструменты фондового рынка, депозиты, дивиденды и другие инструменты, состав которых определяется особенностями организации финансов на предприятии.

Таблица 2 - Критерии, влияющие на формирование денежных потоков.

К нормативно – правовым элементам управления относятся нормативные акты, устав хозяйствующего субъекта, договорные базы, внутренние распоряжения и установленные нормы и нормативы.

Следовательно, система управления финансовыми потоками является совокупность приемов и методов воздействия на движение денежных средств для достижения поставленной цели со стороны финансовой службы.

Также стоит отметить важность анализа коэффициентов, которые рассчитываются на основе показателей движения денежных средств. Коэффициенты должны связывать статьи баланса с денежными потоками и отчетом о прибылях и убытках, а также характеризовать финансовую устойчивость, рентабельность и платежеспособность строительной компании [2]. Показатели, рассчитанные с использованием показателей прибыли и выручки аналогичны многим из этих показателей.

Организация системы управления денежными потоками обеспечивает эффективность работы предприятия. Эта система создается для минимизации затрат на финансирование хозяйственной деятельности, выполнения краткосрочных и стратегических планов предприятия, более рационального использования источников финансирования, и для сохранения платежеспособности и финансовой устойчивости.

Сбалансированность по видам, временным интервалам, объемам и другим характеристикам является главной задачей в управлении денежными потоками.

От эффективности и качества управления денежными потоками на строительном предприятии зависит не только устойчивость на конкретный промежуток времени, но и возможность достижения успеха в перспективе и дальнейшему развитию.

Список литературы Управление финансовыми потоками строительной организации

- Бертонеш М,. Найт Р. Управление денежными потоками -СПб.: Питер, 2004.

- Быкова Е.В. Показатели денежного потока в оценке финансовой устойчивости предприятия.//Финансы. -№2, 2000.

- Ефимова О.В. Как анализировать финансовое положение предприятия. -М.: ЮНИТИ,.2005.

- Романовский М.В., Вострокнутова А.И. Корпоративные финансы: Учебник для вузов -Спб.:Питер, 2011.