Управление финансовыми ресурсами аграрного перерабатывающего предприятия

Автор: Зарипова А.И., Ефимов О.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109211

IDR: 140109211

Текст статьи Управление финансовыми ресурсами аграрного перерабатывающего предприятия

В современных условиях развития экономики без системы управления финансами на предприятиях невозможны формирование и использование фи нансовых ресурсов, что требует от руководителей новых способов и подходо в к технологиям управления, в том числе в области финансового менеджмент а. Финансовая деятельность предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени [1].

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

Рассмотрим динамику и структуру финансовых результатов по данным формы № 2 (таблица 1) на примере ОАО «Миякимолзавод» Республики Башкортостан.

Таблица 1 Анализ отчета о прибылях и убытках

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Абсол. изм-ие, тыс.руб. (+,-) |

Изменени е, % (темп роста) |

||||

|

Выручка (нетто) от продажи |

465084 |

528144 |

566315 |

101231 |

121,8 |

||||

|

Себестоимость проданных товаров, продукции, работ, услуг |

431440 |

475130 |

535891 |

104451 |

124,2 |

||||

|

Валовая прибыль |

33644 |

53014 |

30424 |

-3220 |

90,4 |

||||

|

Управленческие расходы |

20585 |

8232 |

9450 |

-11135 |

45,9 |

||||

|

Прибыль (убыток) от продаж |

13059 |

44782 |

20974 |

7915 |

160,6 |

||||

|

Проценты к уплате |

27768 |

21090 |

23953 |

-3815 |

86,3 |

||||

|

Прочие доходы |

26251 |

34484 |

12123 |

-14128 |

46,2 |

||||

|

Прочие расходы |

10733 |

56721 |

6095 |

-4638 |

56,8 |

||||

|

Прибыль (убыток) до налогообложения |

809 |

1455 |

3049 |

2240 |

376,9 |

||||

|

Текущий налог на прибыль |

469 |

592 |

610 |

141 |

130,1 |

||||

|

Чистая прибыль (убыток) отчетного периода |

340 |

863 |

2439 |

2099 |

717,4 |

||||

Как показывают данные таблицы 1, выручка предприятия в 2012 году увеличилась на 63060 тыс. руб. (на 13,6%) и составила 528144 тыс. рублей. В 2013 году выручка увеличилась по сравнению с 2012 годом на 38171 тыс. руб. (на 7,2%) и составила 566315 тыс. рублей. Основной причиной рост выручки является увеличения объема производимой продукции в связи с расширением ассортимента и рынков сбыта.

Себестоимость реализованной продукции в 2012 году увеличилась на 43690 тыс. руб. (на 10,1%) и составила 475130 тыс. рублей. В 2013 году себестоимость выросла по сравнению с 2012 годом на 60761 тыс. руб. (на 12,8%) и составила 535891 тыс. рублей. В целом с 2011 по 2013 года себестоимость продукции возросла на 104451 тыс. руб. или на 24,2%.

В 2013 году валовая прибыль сократилась по сравнению с 2012 годом на 22590 тыс. руб. (на 42,6%) и составила 30424 тыс. рублей. В целом с 2011 по 2013 года валовая прибыль сократилась на 3220 тыс. руб. или на 9,6%. Данный рост связан с тем, что темп роста выручки ниже темпа роста затрат, что говорит об увеличении себестоимости.

В 2013 году чистая прибыль выросла по сравнению с 2012 годом на 1576 тыс. руб. и составила 2439 тыс. рублей. В целом с 2011 по 2013 года чистая прибыль увеличилась на 2099 тыс. рублей.

В целом можно сказать, что предприятие существенно нарастило объем производства и реализации, но вследствие неэффективной системы управления затратами и источниками финансирования деятельности получило низкую отдачу.

Авторами настоящей работы предлагается для роста прибыли и накопленного капитала предприятия часть молока использовать для производства сгущенного молоко, продажная цена которого намного выше цены молока.

В связи с тем, что на предприятии планируется реализация нового проекта по производству сгущенного молока, рассмотрим возможность принятия данного проекта.

Рассмотрим бизнес-проект по производству сгущенного молока.

Для этого необходимо провести капитальный ремонт пустующего цеха стоимостью 500 000 руб. (срок службы 10 лет) и закупить оборудование (линия производства сгущенного молока) общей стоимостью 3 000 000 руб. (срок службы оборудования 5 лет).

Таблица 2 Инвестиции

|

Показатели |

руб. |

|

1. Капитальный ремонт помещения |

500 000 |

|

2. Покупка и монтаж оборудования |

3 000 000 |

|

Итого |

3 500 000 |

Для реализации проекта нам потребуются инвестиции в размере 3 500 000 руб. Финансирование проекта будет осуществляться за счет заемных средств в размере 3 500 000 руб., сроком на 5 лет под 14% годовых.

В месяц планируется реализовывать 25 000 банок сгущенки по цене 55 руб. за банку на общую сумму 1 375 000 руб. Годовой объем выручки составит 16 500 000 руб.

Таблица 3 Объем продаж

|

Цена, руб./бан. |

Объем продаж, бан. |

Выручка, руб. |

||

|

руб./мес. |

руб./год |

|||

|

Сгущенка |

55 |

25 000 |

1 375 000 |

16 500 000 |

Наибольший удельный вес в использовании прибыли занимает расширение производства, предприятие вкладывает значительные средства на покупку техники, различного оборудования, его совершенствования.

На основе представленных выше характеристик построим прогноз движения денежных средств.

Оценим основные показатели эффективности инвестиционного проекта:

Таблица 4 показатели эффективности инвестиционного проекта:

|

IC |

CF |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

3500000 |

700000 |

850000 |

1200000 |

1200000 |

1600000 |

NPV= -IC+Z ? = 131379.67;

1 1 (1+r)1

IRR= i +(г2+г1} * ^?i^ =37-58%;

pi^SU^/k^ 1,03;

PP= 3 года 4 месяца.

Показатели экономической эффективности нашего проекта говорят о том, что проект эффективный.

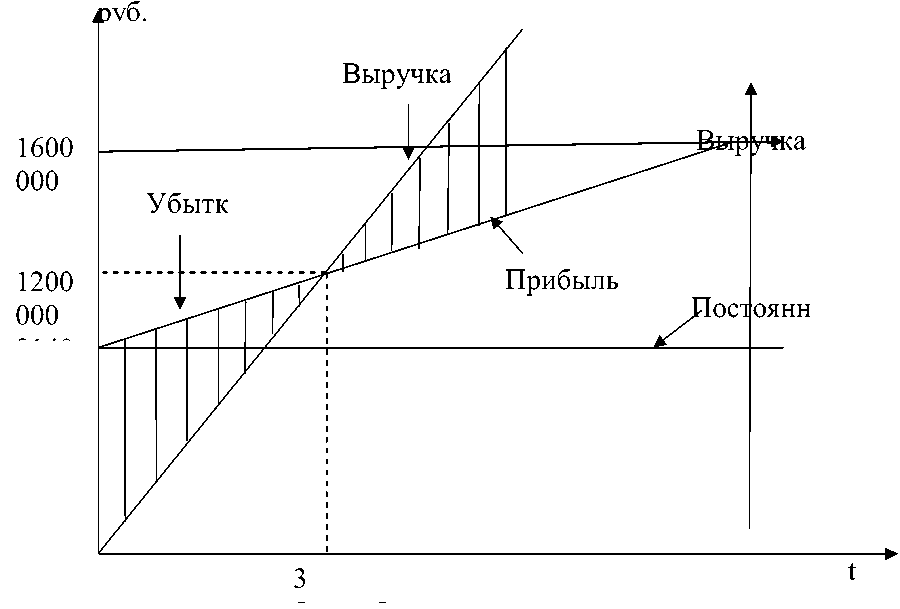

Прибыль,

График 1 Точки безубыточности инвестиционного проекта

По графику мы видим, что предприятие в течение трех лет выплатит кредит. И последующие годы уже начинает получать прибыль. Можно сделать вывод, что предприятие нарастит свой обьем реализации производства и за счет этого увеличит обьем продаж и ожидаемую прибыль.

Менеджменту предприятия следует обратить самое серьезное внимание на такой, пока еще малоиспользуемый, резерв повышения эффективности производства как страхование рисков предприятия. Для данного предприятия, на наш взгляд, совершенно необходимы следующие виды страхования:

-

1) страхование непогашения кредита;

-

2) страхование дебиторской задолженности предприятия;

-

3) страхование риска утраты права собственности (титульное страхование);

-

4) страхование ущерба от остановки производства (деятельности);

-

5) страхование финансовых рисков, связанных с деятельностью ключевой фигуры бизнеса;

-

6) накопительное страхование жизни учредителей бизнеса, высшего менеджмента предприятия [3; 4].

Рассмотрев данную тему можно заметить, что вопрос управления финансовыми ресурсами особо актуален, поскольку он влияет на формирование финансовой устойчивости предприятий и их выживаемость в условиях рынка.

Анализ финансово-экономических результатов российских организаций в современных условиях показывает, что ухудшение их положения связано с отсутствием профессионализма и системного подхода в управлении финансовой деятельностью. Большинство предприятий России пока ориентируется на выживание путем продажи ликвидных основных фондов, поиска краткосрочных источников финансирования,дивер сификации производства. Но отсутствие системности приводит их к нулевой результативности используемых методов и распылению имеющихся финансовых ресурсов. Чтобы избежать этих недостатков, необходимо построить для предприятия эффективную систему управления финансами на предприятии

Список литературы Управление финансовыми ресурсами аграрного перерабатывающего предприятия

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК:учебник/Г.В. Савицкая.-Мн.: Новое знание, 2009.-687с.-(Экономическое образование).

- Глазунов М.И. Оценка финансовой устойчивости коммерческих организаций на основе данных бухгалтерского баланса /М.И. Глазунов//Экономический анализ: теория и практика. ─ 2012. -№ 21. ─ с. 58-65

- Ефимов О.Н. Страхование по закону о страховом деле. Учебное пособие (приложение к программе подготовки бакалавров)/О.Н.Ефимов. -LAP LAMBERT Academic Publishing GmbH & Co. KG, Heinrich-Böcking-Str. 6-8, 66121 Saarbrucken, Germany, напечатано в России, 2012, 685 стр.

- Ефимов, О.Н. Новейшее страхование в законах. Монография/О.Н.Ефимов. -Science Book Publishing House, Yelm, WA, USA, 2013. -484 с