Управление финансовыми ресурсами бюджетных учреждений

Автор: Власова Т.В., Кравченко О.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-1 (72), 2020 года.

Бесплатный доступ

В статье рассматривается управление финансовыми ресурсами бюджетных учреждений и новая российская система финансирования бюджетных учреждений. Так же в статье рассматриваются вопросы относительно поиска резервов улучшения финансового состояния бюджетных учреждений. В статье рассмотрена система повышения эффективности управления финансовыми ресурсами на примере государственного бюджетного учреждения Самарской области «Центр кадастровой оценки».

Управление финансовыми ресурсами, финансовая система, бюджетные учреждения, финансовая сбалансированность

Короткий адрес: https://sciup.org/140252137

IDR: 140252137 | УДК: 336.61

Management of financial resources budgetary institution

The article deals with the management of financial resources of budget institutions and the new Russian system of financing budget institutions. The article also deals with issues related to the search for reserves to improve the financial condition of budget institutions. The article considers the system of improving the efficiency of financial resources management on the example of the state budgetary institution of the Samara region "center for cadastral assessment".

Текст научной статьи Управление финансовыми ресурсами бюджетных учреждений

В настоящее время для большинства хозяйствующих субъектов в России остается весьма актуальной проблема управления финансовыми ресурсами и повышение эффективности их использования.

Отличительной чертой бюджетных учреждений является цель их деятельности, и поэтому их выделяют в отдельную группу хозяйствующих субъектов. Данные учреждения являются значимой компонентой государственного сектора, поскольку выполняют одну из приоритетных функций государства: функцию по оказанию услуг населению. Они создаются для выполнения социально-культурных, научно-технических, управленческих и других социальных задач некоммерческого характера по удовлетворению общественно значимых потребностей общества и не преследуют цели получения прибыли [3] .

На сегодняшний день в Российской Федерации одним из ключевых направлений является совершенствование финансовых отношений бюджетных учреждений, финансирование и правильное управление их финансовыми ресурсами.

Бюджетные учреждения финансируются учредившим их собственником (Российская Федерация, субъект Российской Федерации либо орган местного самоуправления) из соответствующего бюджета.

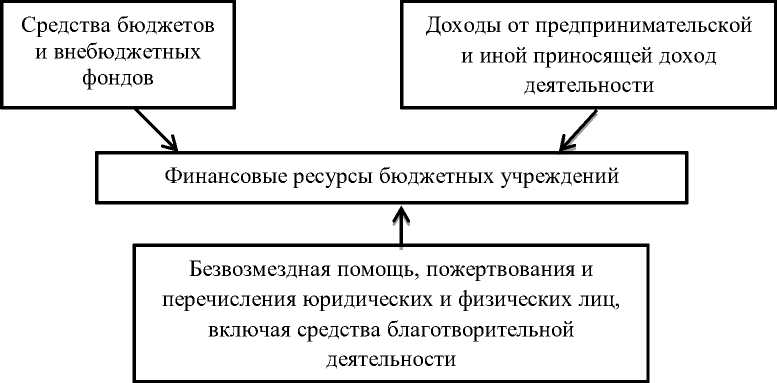

Анализируя различные определения понятия «финансовые ресурсы бюджетного учреждения» можно сказать, что они представляют собой совокупность денежных средств, получаемых из различных источников, для поддержания и расширения своей деятельности.

Рисунок 1 – Финансирование бюджетных учреждений [7] .

Из особенностей финансов бюджетных учреждений можно выделить тесную связь с бюджетом, из которого обеспечивается финансирование учреждения (недополучение средств в бюджет влечет недофинансирование учреждения, а рост поступлений средств в бюджет может привести к дополнительному финансированию бюджетных учреждений).

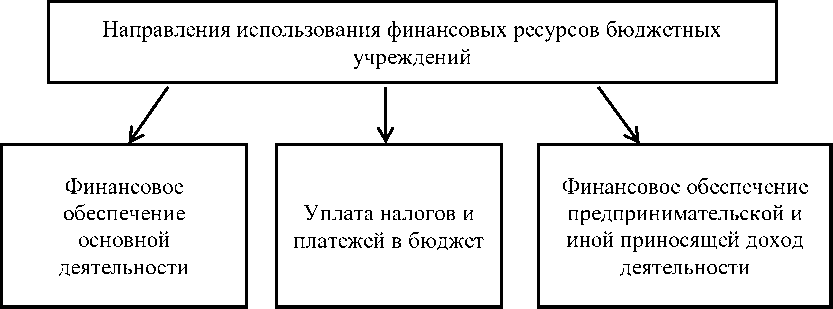

Так как бюджетные учреждения в большей степени финансируются из бюджета, то со стороны государства осуществляется контроль за экономным и рациональным использованием бюджетных средств.

Выделяемые бюджетные средства разделены на достижение задач, на уплату налогов и платежей в бюджетную систему и на прочие расходы (единовременные выплаты, ориентированные на приобретение учреждением необходимого технического и программного обеспечения, профессиональное развитие сотрудников, а также устранение чрезвычайных происшествий в виде пожаров, наводнений и т.д.).

Рисунок 2 – Направления использования финансовых ресурсов бюджетных учреждений [7] .

В настоящее время в бюджетной системе Российской Федерации расходы превышают доходы, наблюдается дефицит выделяемых бюджетным учреждениям средств. Функционируя в рыночных условиях, бюджетные учреждения в целях получения дополнительных средств на погашение своих расходов поставлены перед необходимостью получения дополнительных денежных ресурсов. Одним из основных способов получения дополнительных денежных средств является предоставление платных услуг.

Платные услуги бюджетного учреждения – это услуги, оказываемые учреждениями в рамках уставной деятельности, реализация остаток которых направлена средств на расходы увеличение отчетного прибыли [4] .

В то же время получение прибыли не может являться целью бюджетного учреждения. Доходы от предоставления платных услуг учитываются в источников составе текущего бюджета платные учреждения и задач служат дополнительным финансовое источником деятельности финансирования средствам для укрепления и поддержания оплату материально-освободить технической рамках базы, а также могут распределяться приобретение на качества выполнение данного уставных данного задач учреждения.

В современных условиях рынка внебюджетные доходы от предоставления платных услуг поступают в учреждение неравномерно на протяжении всего финансового года, и это приводит к снижению возможности эффективного планирования, как годового объема этих поступлений, так и направлений их расходования [1] .

Современное налоговое законодательство предусматривает единый порядок налогообложения внебюджетных средств как коммерческих, так и некоммерческих организаций, включая бюджетные учреждения.

Так, если денежные средства поступают в конце отчетного периода (года или квартала), учреждение не успевает их потратить, и они остаются на счете и тогда данные средства рассматриваются как прибыль и, следовательно, подлежат налогообложению.

Чтобы этого избежать учреждениям приходиться расходовать поступающие внебюджетные доходы сразу же при их поступлении.

Как следствие при планировании расходов учреждениям приходиться выставлять на первый план скорость расходования денежных средств, а не эффективность, рациональность и экономию, что в свою очередь, приводит к снижению эффективности использования средств и не дает возможность их накопления для решения ряда проблем.

Решением данной проблемы могло бы послужить освобождение бюджетных учреждений полностью или частично от налогообложения доходов, получаемых из внебюджетных источников, а также возможность сохранять остаток средств на счете, образовавшийся по состоянию на 31 декабря. Это позволило бы учреждениям более рационально распоряжаться данными средствами, направляя на приоритетные статьи расходов, такие как оплата труда, капитальный и текущий ремонт, приобретение производственного оборудования, оплата за коммунальные услуги, а также при необходимости накапливать их и направлять на решение проблем, требующих значительных финансовых вложений.

Такой подход позволит одновременно повысить качество предоставляемых учреждением государственных услуг и снизить нагрузку на бюджетную систему.

Таким образом, основной целью оптимизации финансовой деятельности бюджетных учреждений является рост эффективности и рациональности использования как бюджетных, так и внебюджетных средств [4] .

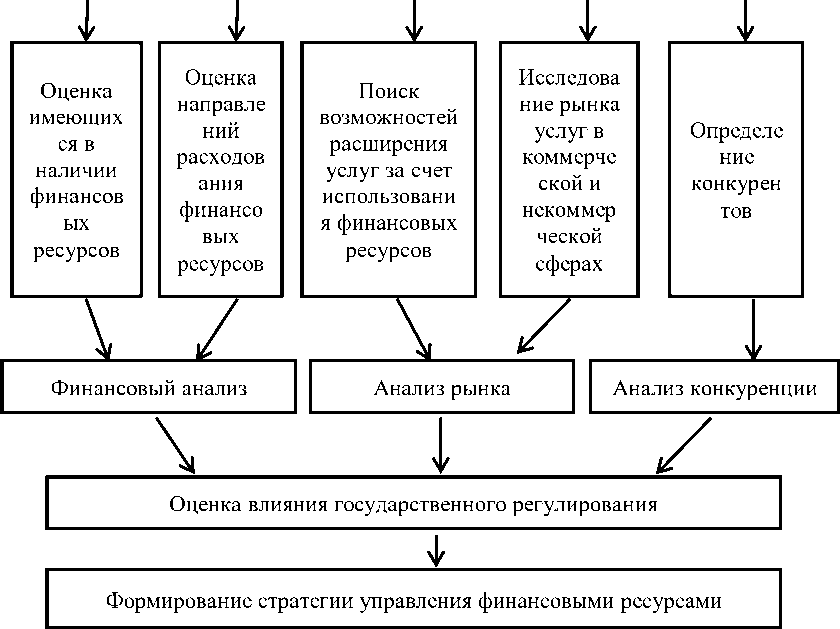

Процесс управления финансовыми ресурсами бюджетных учреждений предлагается по следующей схеме:

Сбор информации о финансовых ресурсах

Рисунок 3 – Схема управления финансовыми ресурсами в бюджетных учреждений [6] .

В общей системе управления бюджетным процессом на любом уровне ключевым понятием является сбалансированность бюджета. Формирование сбалансированного бюджета является основной целью деятельности органов власти. Достижение необходимого уровня сбалансированности бюджета говорит о качестве организации управления бюджетом того или иного уровня в бюджетной системе Российской Федерации.

Сбалансированность бюджета представляет собой наличие паритета при формировании бюджета между величиной его доходов и расходов.

При отсутствии баланса в процессе построения бюджета сразу происходит нарушение определенных финансовых и правовых цепочек взаимосвязи между органами власти разного уровня и бюджетными учреждениями. Результатом отсутствия баланса бюджета является образование его дефицита. При наличии дефицита бюджета должны быть обозначены источники его финансирования.

Формирование сбалансированности бюджета не является постоянным явлением, даже наоборот, это такое явление, к которому необходимо стремиться, но которое не всегда достижимо.

В современном бюджетном учреждении существуют проблемы оценки источников его финансирования, выбора между денежными поступлениями и доходами, определения наиболее оптимальных для него видов денежных доходов и пр. Ведение деятельности, приносящей доходы, меняет показатели оценки эффективности его деятельности, устойчивости, отношение к рискам. В результате формирование финансовых ресурсов бюджетного учреждения находится под влиянием постоянного разрешения проблем, которые возникают в связи с особыми условиями организации его деятельности.

В последние годы особый интерес общества вызывает такое понятие, как кадастровая оценка. Это вызвано тем, что многие сферы жизни общества, в том числе расчёты налогов, страхования, инвестирование привязаны к фактической кадастровой оценке объектов имущественного права. В целом, кадастровая оценка имеет прямое отношение, как к отдельному субъекту недвижимости, так и к группам территорий в масштабах одного региона или страны в целом.

Любой объект права на территории страны имеет свою оценочную стоимость, и каждый человек может узнать из реестра базы данных актуальные сведения по его кадастровой оценке. В качестве официального статуса проведения оценки, является фактическое отражение сведений в выписке из Единого государственного реестра недвижимости. Это официальный документ Росреестра.

Государственное бюджетное учреждение Самарской области «Центр кадастровой оценки» (далее – Учреждение) образовано путем изменения типа и наименования государственного казенного учреждения Самарской области «Региональный центр недвижимости» в целях создания государственного бюджетного учреждения Самарской области «Центр кадастровой оценки» [8] .

Средняя заработная плата сотрудников Учреждения за 2018 год составила 59 869 рублей 26 копеек.

Недостач и хищений материальных ценностей, денежных средств, а также порчи имущества в 2018 году не установлено. Предоставление платных услуг, работ в 2018 году физическим и юридическим лицам Учреждением не осуществлялось. Финансовое обеспечение деятельности Учреждения в 2018 году осуществлялось за счет:

- субсидии, выделенной Учредителем на основании Соглашения о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения государственного задания Учреждению в 2018 году и плановом периоде 2019 и 2020 годов от 02.10.2018;

Объем субсидии на выполнение государственного задания 2018 года составил 14 253 800 рублей 00 копеек. По состоянию на 01.01.2019 на лицевой счет Учреждения от Учредителя на выполнение государственного задания 2018 года поступило 14 070 217 рубля 70 копеек (кассовое (плановое) поступление), что составляет 98,7% от общего объема субсидии [9] .

Наряду с финансовым обеспечением, в форме субсидий на выполнение государственного задания возможно получение субсидий на осуществление капитальных вложений в объекты государственной собственности, софинансирование которых производится за счёт межбюджетных субсидий из федерального бюджета или бюджета субъекта, подлежит утверждению законом субъекта Российской Федерации о бюджете отдельно по каждому конкретному объекту [5].

Таблица 1 - Анализ активов баланса Учреждения за 2016 - 2018 г.г. [9] .

|

Наименование показателя |

Величина показателя в тыс. руб. |

Абсолютное отклонение |

Относительные изменения, в % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

|

|

I. Нефинансовые активы |

|||||||

|

Основные средства (остаточная стоимость) |

1643,8 |

953,3 |

20237,7 |

-690,5 |

19284,4 |

58,0 |

в 21,2 р. |

|

Материальные запасы |

512,7 |

673,2 |

706,4 |

160,5 |

33,2 |

131,3 |

104,9 |

|

Итого по разделу I |

2156,5 |

1626,5 |

20944,1 |

-530,0 |

19317,6 |

75,4 |

в 12,9 р. |

|

II. Финансовые активы |

|||||||

|

Денежные средства |

5866,8 |

8468,5 |

668,1 |

2601,7 |

-7800,4 |

144,3 |

7,9 |

|

Расчеты по доходам |

- |

- |

85706,4 |

- |

85706,4 |

- |

- |

|

Расчеты по выданным авансам |

301,8 |

25,6 |

225,9 |

-276,2 |

200,3 |

8,5 |

в 8,8 р. |

|

Расчеты по ущербу и иным доходам |

- |

60,6 |

- |

60,6 |

-60,6 |

- |

- |

|

Прочие расчеты с дебиторами |

-8964,5 |

-814,7 |

- |

-8149,8 |

- |

- |

- |

|

Расчеты по платежам в бюджеты |

- |

5,0 |

- |

5,0 |

- |

- |

- |

|

Итого по разделу II |

-2795,9 |

7745,0 |

86600,4 |

10540,9 |

78855,4 |

-277,0 |

в 11,2 р. |

|

БАЛАНС |

-639,4 |

9371,5 |

107544,5 |

10010,9 |

98173,0 |

в 14,7 р. |

в 11,5 р. |

Таблица 2 - Анализ пассива баланса Учреждения за 2016 - 2018 г.г. [9] .

|

Наименование показателя |

Величина показателя в тыс. руб. |

Абсолютное отклонение |

Относительные изменения, в % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

|

|

3. Обязательства |

|||||||

|

Расчеты по принятым обязательствам |

660,1 |

157,9 |

25,4 |

-502,2 |

-132,5 |

23,9 |

16,1 |

|

Расчеты по платежам в бюджеты |

61,0 |

11,0 |

- |

-50,0 |

-11,0 |

18,0 |

- |

|

Прочие расчеты с кредиторами |

1741,0 |

1770,7 |

667,9 |

29,7 |

-1102,8 |

101,7 |

37,7 |

|

Расчеты по доходам |

- |

2,8 |

- |

2,8 |

- |

- |

- |

|

Итого по разделу 3 |

2462,1 |

1942,4 |

693,3 |

-519,7 |

-1249,1 |

78,9 |

35,7 |

|

4. Финансовый результат |

|||||||

|

Финансовый результат |

-3101,5 |

7429,1 |

106851,2 |

10530,6 |

99422,1 |

-239,5 |

В 14,4 р. |

|

БАЛАНС |

-639,4 |

9371,5 |

107544,5 |

10010,9 |

98173,0 |

в 14,7 р. |

в 11,5 р. |

В целом по активам баланса Учреждения можно сделать вывод, что в течение 2016 - 2018 годов произошло увеличение имущества, что является хорошим показателем. В 2018 году доля нефинансовых активов составила 19,5%, где наибольший удельный вес имеют основные средства (18,8%). Доля финансовых активов в 2018 году составила 80,5%, где наибольший удельный вес у расчетов по доходам (79,7%). Также наблюдается стабильное уменьшение расчетов по принятым обязательствам, по платежам в бюджеты, расчетов с кредиторами.

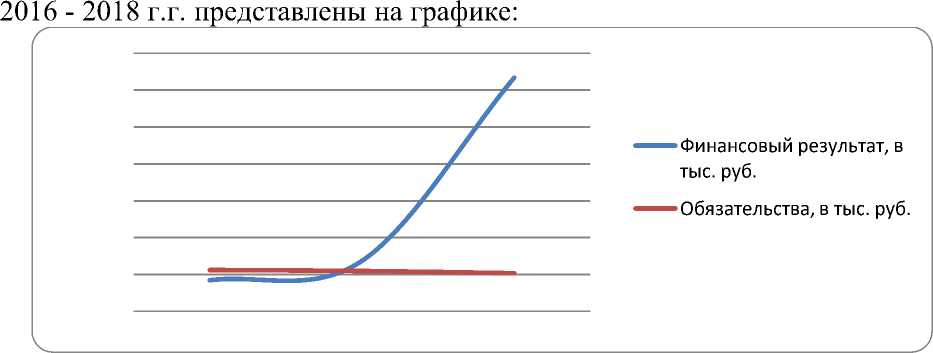

Динамика финансового результата и обязательств Учреждения за

Рисунок 4 – Динамика финансового результата и обязательств Учреждения за 2016 - 2018 г.г.

Финансовый результат за период 2016 - 2018 г.г. увеличивался. Доля финансового результата в 2018 года составила 99,4%, доля обязательств – 0,6%. Также наблюдается повышение финансовой устойчивости данного учреждения.

Финансовые ресурсы рассматриваемого бюджетного учреждения расходуются эффективно и имеют целевое направление.

Таким образом, подводя итог, можно сделать следующие выводы:

-

1. Эффективное функционирование бюджетных учреждений и степень выполнения возложенных на них задач напрямую зависит от финансовых возможностей государства.

-

2. Особенностью финансирования бюджетных учреждений является то, что финансирование осуществляется по нормативам, учреждения имеют как бюджетное, так и внебюджетное финансирование, которое основывается на целевом использовании и расходовании средств.

-

3. Источниками формирования финансовых ресурсов бюджетных учреждений служат:

-

- бюджетные ассигнования в форме субсидий (на выполнение государственного задания, на иные цели, на осуществление капитальных вложений, в том числе и гранты);

-

- поступления от оказания услуг учреждением или выполнения работ, которые относятся к основным видам деятельности в соответствии с уставом, предоставление которых для физических и юридических лиц осуществляется на платной основе, а также поступления от иной приносящей доход деятельности.

-

4. Управление финансовыми ресурсами и их расходование связано в первую очередь с покрытием таких статей, как выплата заработной платы, оплата услуг (коммунальные, почтовые, связи), оплата работ и услуг, связанных с содержанием имущества учреждения, уплата налогов и иных обязательных платежей, оплата расходов, отражающих специфику функционирования бюджетного учреждения.

Вместе с тем, получаемый дополнительный доход в бюджетном учреждении перечисляется в бюджет соответствующего уровня, поступающие в конце отчетного периода денежные средства рассматриваются как прибыль и подлежат налогообложению, поэтому у бюджетных учреждений на сегодняшний день нет стимулов в привлечении дополнительного дохода.

Для повышения результативности механизма финансового обеспечения бюджетных учреждений необходимо кардинально изменить соотношение существующих источников финансирования путем перехода в финансово-кредитный механизм финансирования, пересмотреть существующую систему налогообложения. Также немаловажным является систематический мониторинг финансовой устойчивости и качества финансового менеджмента учреждений. Это позволит оценить эффективность бюджетных расходов, экономическую эффективность и конечные результаты деятельности бюджетных учреждений и повысить качество оказываемых государственных услуг и финансовую устойчивость бюджетных учреждений.

Список литературы Управление финансовыми ресурсами бюджетных учреждений

- Богдашевский А. Основы финансовой грамотности // А. Богдашевский. - Издательство "Альпина Паблишер". - 2019. - 304с.

- Этрилл П. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов // П. Этрилл. - Издательство "Альпина Паблишер". - 2019. - 648с.

- Бланк И.А. Управление финансовыми ресурсами // И.А. Бланк. - Издательство "Эльга". - 2014. - 768с.

- Маркина Е. В. Развитие финансового механизма функционирования бюджетных учреждений // Е. В. Маркина. - Издательство "Вестник Финансового университета". - 2014. - 230с.

- Раджабова М.Г. Особенности финансирования деятельности бюджетных учреждений // М.Г. Раджабова. - Издательство "Вектор экономики". - 2017. - 210с.

- Ковалев, В.В. Управление финансами / В.В. Ковалев.- М.: ФБК-ПРЕСС, 2018.- 467 с.

- Богер И. Б. Модернизация механизма финансового обеспечения деятельности государственных учреждений / И.Б. Богер // Проблемы современной науки и образования. - 2014. - № 9 (27). - С. 39-42.

- Официальный сайт ГБУ Самарской области "Центр кадастровой оценки" https://mio.samregion.ru/category/o_ministerstve/podved_org/reg_centr_nedv.

- Официальный сайт для размещения информации о государственных (муниципальных) учреждениях: https://bus.gov.ru/pub/info-card/2796.

- Международный научно-практический журнал "Экономика и социум" № 1 (68) 2020 https://iupr.ru/domains_data/files/68/Vlasova T.V.