Управление финансовыми результатами деятельности организации

Автор: Педан Н.В., Стукова Ю.Е.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-2 (27), 2018 года.

Бесплатный доступ

В статье рассматривается управление финансовыми результатами деятельности организации. А именно, проведена оценка влияния количества реализованной продукции и цен на изменение выручки от реализации продукции растениеводства в организации. Показано влияние факторов на изменение валового сбора способами исчисления абсолютных разниц, цепных подстановок, относительных разниц.

Финансовая деятельность организации, прибыль, сельское хозяйство, затраты на производство, урожайность, себестоимость

Короткий адрес: https://sciup.org/140280531

IDR: 140280531

Management of financial results of the organization's activities

The article discusses the management of the financial performance of the organization. Specifically, the assessment of the impact of the quantity of products sold and the prices of changes in revenue from sales of crop products in the organization. The influence of factors on the change in gross collection by means of calculating absolute differences, chain substitutions, and relative differences is shown.

Текст научной статьи Управление финансовыми результатами деятельности организации

Управление финансовыми результатами становится все более актуальным, так как в условиях рыночной экономики вопросы получения и формирования прибыли организаций выдвигаются на первое место. Прибыль является одним из основных источников пополнения бюджетов различных уровней посредством различных отчислений, а также возможностью расширения своего бизнеса и внедрения инновационных продуктов.

Поэтому особое внимание в процессе оценки динамики финансовых результатов необходимо нацелить на наиболее значимую и существенную статью их формирования – прибыль от реализации продукции.

Согласно форме №2 «Отчет о финансовых результатах» существует четыре показателя прибыли, формирование которых происходит по-разному. Относительно особенностей формирования, складывается и методика оценки рентабельности производства и капитала. Валовая прибыль формируется следующим образом: из общего оборота, полученного организацией вычитается себестоимость реализации. Чтобы определить прибыль от продаж необходимо из валовой прибыли вычесть коммерческие и управленческие расходы. Для нахождения прибыли до налогообложения находится сальдо между прочими доходами и прочими расходами, а также между процентами к получению и процентами к уплате. Затем из прибыли от продаж вычитаются полученные значения. И самый важный показатель финансовых результатов – чистая прибыль определяется путем вычитания из прибыли до налогообложения налога на прибыль, размер которого в настоящее время равно 20%.

Производство зерна в Краснодарском крае является основой агропромышленного комплекса, наиболее крупной и высокоэффективной отраслью сельскохозяйственного производства.

Роста урожайности сельскохозяйственных культур можно достичь в результате проведения следующих мероприятий:

-

- снижения потерь при уборке урожая;

-

- выполнения планов удобрения полей;

-

- своевременного проведения агротехнических мероприятий;

-

- улучшения организации работы.

Реализация выявленных мероприятий требует дополнительных затрат труда и денежных средств, которые должны быть учтены при расчёте трудоёмкости и себестоимости производства продукции.

На уровень валового сбора продукции растениеводства влияют размер посевной площади под отдельными культурами, то есть структура посевов, и уровень урожайности сельскохозяйственных культур.

Для оценки степени влияния каждого из факторов на изменение валового сбора используют такие приёмы, как исчисление абсолютных разниц, цепных подстановок, относительных разниц или индексный метод.

Рассчитаем влияние факторов на изменение валового сбора индексным методом.

В таблице 1 приведены данные, характеризующие влияние урожайности и площади посева сельскохозяйственных культур на изменение валового сбора.

Таблица 1 – Влияние урожайности и площади посева сельскохозяйственных культур на изменение валового сбора в организации

|

Культура |

Площадь посева, га |

Урожайност ь с 1 га, ц |

Валовой сбор, ц |

Отклонение валового сбора 2016 г. к 2015 г., ц |

в т.ч. за счёт изменения |

|||||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

2015 г. |

Усл. |

2016 г. |

площа -ди посев а |

урожа й- ности |

||

|

S 0 |

S 1 |

У 0 |

У 1 |

S 0 У 0 |

S 1 У 0 |

S 1 У 1 |

S 1 У 1 - S 0 У 0 |

|||

|

Озимые зерновые |

3700 |

3574 |

62,7 |

45,3 |

23199 0 |

2240 90 |

16190 2 |

-70088 |

-7900 |

- 62188 |

|

Подсолнеч ник |

1009 |

1006 |

25,9 |

22,2 |

26133 |

2605 5 |

22333 |

-3800 |

-78 |

-3722 |

|

Сахарная свекла |

1020 |

702 |

379, 1 |

319, 3 |

38668 2 |

2661 28 |

22414 9 |

-162533 |

12055 4 |

- 41979 |

|

Овощи открытого грунта |

23 |

40 |

104, 8 |

127, 1 |

2410 |

4192 |

5084 |

2674 |

1782 |

892 |

|

Итого |

5752 |

5322 |

- |

- |

64721 5 |

5204 65 |

41346 8 |

- |

- |

- |

В 2016 г. по сравнению с 2015 г. изменение валового сбора озимых зерновых произошло по следующим причинам. Так, сокращение посевных площадей на 126 га привело к снижению валового сбора на 7900 ц, а снижение урожайности на 17,4 ц повлекло за собой уменьшение валового сбора на 62188 ц. Таким образом в отчетном году по сравнению с 2015 годом недополучено зерна озимой пшеницы в размере 70088 ц.

Снижение производства подсолнечника на 3722 ц произошло в основном за счет сокращения урожайности на 3,7 ц/га. Производство овощей открытого грунта в 2016 году увеличилось в общем на 2674 ц/га. В том числе за счет увеличения площади посадки на 17 га обусловило рост валового сбора овощей на 1782 ц, а рост урожайности на 22,3 ц привело к увеличению валового сбора на 892 ц.

Таким образом, урожайность и размеры посевных площадей оказывают огромное влияние на валовое производство сельскохозяйственных культур.

Снижение урожайности практически по всем сельскохозяйственным культурам можно также объяснить неблагоприятными погодными условиями.

В таблице 2 рассмотрим влияние объема реализации и цены 1 ц на выручку от реализации продукции растениеводства.

Таблица 2 – Влияние количества реализованной продукции и цен на изменение выручки от реализации продукции растениеводства в организации

|

Культура |

Объем реализации, ц |

Цена реализации 1 ц, руб. |

Выручка от реализации, тыс. руб. |

Отклонен ие выручки 2016 г. к 2015 г., ц |

в т.ч. за счёт изменения |

|||||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

2015 г. |

Усл. |

2016 г. |

объем ареал-изаци и |

цены реали зации |

||

|

Q 0 |

Q 1 |

P 0 |

P 1 |

Q 0 P 0 |

Q 1 P 0 |

Q 1 P 1 |

Q 1 P 1 - Q 0 P 0 |

|||

|

Пшеница |

1913 66 |

13479 6 |

466, 19 |

415,6 9 |

8921 3 |

6284 1 |

56033 |

-33180 |

26372 |

-6808 |

|

Кукуруза |

2633 1 |

103 |

226, 80 |

417,4 8 |

5972 |

23 |

43 |

-5929 |

-5949 |

20 |

|

Ячмень |

1552 1 |

6496 |

301, 72 |

341,4 4 |

4683 |

1960 |

2218 |

-2465 |

-2723 |

258 |

|

Подсолнечн ик |

2449 4 |

21030 |

571, 90 |

834,4 7 |

1400 8 |

1202 7 |

17549 |

3541 |

-1981 |

5522 |

|

Сахарная свекла |

1465 85 |

68836 |

100, 76 |

108,0 1 |

1477 0 |

6936 |

7435 |

-7335 |

-7834 |

499 |

|

Овощи открытого грунта |

2269 |

5012 |

925, 52 |

1113, 5 |

2100 |

4639 |

5581 |

3481 |

2539 |

942 |

|

Итого |

2362 73 |

23627 3 |

- |

- |

1307 46 |

8842 6 |

88859 |

- |

- |

- |

Как видно из таблицы в 2016 году по сравнению с 2015 годом по всем видам продукции, кроме подсолнечника и овощей, наблюдается снижение выручки от реализации.

Наибольшее уменьшение выручки произошло от реализации пшеницы, отклонение составило 33180 тыс.руб. За счет снижения цены на 50,5 руб. за 1 ц выручка сократилась на 6808 тыс. руб., а за счет сокращения объема реализованной продукции на 56570 ц, снижение выручки составило 26372 тыс.руб.

Выручка от реализации подсолнечника возросла на 3541 тыс.руб. и в 2016 году составила 21030 тыс.руб. Увеличение выручки на 5522 тыс.руб. обеспечил рост цены реализации 1 ц подсолнечника на 262,57 руб., а снижение объема реализации на 3464 ц, снизило показатель выручки на 1981 тыс.руб. Так же произошло увеличение выручки от реализации овощей открытого грунта на 3481 тыс.руб., в том числе за счет роста объема на 2743

ц и увеличения цен на 187,98 руб. выручка увеличилась соответственно на 2539 и 942 тыс.руб.

100%

80%

60%

40%

20%

0%

-

■ Продукция в переработанном виде

-

■ Прочая продукция

-

■ Овощи открытого грунта

-

■ Сахарная свекла

-

■ Подсолнечник

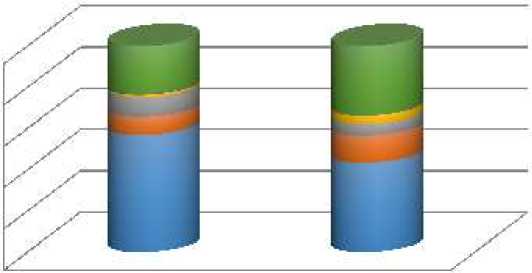

Рисунок 1 – Состав и структура выручки от реализации продукции растениеводства в организации

Из данного рисунка следует, что наибольшую часть в выручке от реализации продукции растениеводства в 2015 году занимают зерновые культуры, на долю которых приходится 56,7%, в 2016 году доля снизилась до 40,5%. Значительный удельный вес занимает выручка от реализации продукции растениеводства в переработанном виде в 2015 году и 2016 году 23,2% и 33,7% соответственно.

Далее необходимо определить влияние основных факторов на изменение величины выручки. В качестве факторов можно выделить: площадь посева, урожайность с 1 га, уровень товарности, цену продажи 1 ц.

Зависимость между вышеуказанными факторами и денежной выручкой прямая: чем больше площадь посева, урожайность, уровень товарности и цена продажи, тем при прочих равных условиях выше объём выручки от продажи.

Проанализировав данные таблицы 3 и, определив влияние факторов на изменение выручки от продажи продукции растениеводства методом исчисления разниц, можно сделать следующие выводы.

Таблица 3 – Влияние факторов на изменение выручки от продажи в ОАО «Заветы Ильича»

|

Показатель |

Вид продукции |

|||

|

зерновые |

подсолнечник |

сахарная свекла |

овощи открытого грунта |

|

|

Площадь посева, га: 2015 г. |

3700 |

1009 |

1020 |

23 |

|

2016 г. |

3574 |

1006 |

702 |

40 |

|

Урожайность с 1 га, ц: 2015 г. |

62,7 |

25,9 |

379,1 |

104,8 |

|

2016 г. |

45,3 |

22,2 |

319,3 |

127,1 |

|

Уровень товарности, %: 2015 г. |

1,00 |

0,937 |

0,38 |

0,94 |

|

2016 г. |

0,87 |

0,942 |

0,31 |

0,99 |

|

Цена реализации 1 ц, руб.: 2015 г. |

428,22 |

571,90 |

100,76 |

925,52 |

|

2016 г. |

412,28 |

834,47 |

108,01 |

1113,53 |

|

Выручка от реализации продукции, тыс.руб.: 2015 г. |

99868 |

14008 |

14770 |

2100 |

|

2016 г. |

58294 |

17549 |

7435 |

5581 |

|

Отклонение выручки 2016 г. к 2015 г., тыс.руб. |

-41574 |

3541 |

-7335 |

3481 |

|

в т. ч. за счёт изменения: площади посева |

-3400,9 |

-41,6 |

-4604,7 |

1552,2 |

|

урожайности |

-26770,9 |

-1995,2 |

-1603,5 |

777,1 |

|

товарности |

-9148,6 |

55,8 |

-1625,8 |

209,4 |

|

цены |

-2253,8 |

5521,8 |

499,1 |

942,3 |

Выручка от продажи зерновых в 2016 году по сравнению с 2015 годом снизилась на 41574 тыс.руб. В том числе уменьшение урожайности на 17,4 ц с 1 га повлекло за собой уменьшение выручки на 26770,9 тыс.руб., сокращение площади посева на 126 га привело к уменьшению выручки на 3400,9 тыс.руб., снижение цены привело к сокращению выручки в размере 2253,8 тыс.руб., изменение товарности зерна оказала влияние на изменение выручки от реализации зерна в сторону уменьшения на 9148,6 тыс.руб.

Выручка от продажи подсолнечника в 2016 году по сравнению с 2015 годом увеличилась на 3541 тыс.руб. в основном за счёт изменения цены на 262,57 руб./ц.

Выручка от реализации сахарной свеклы снизилась на 7335 тыс.руб. За счет сокращения площади посева на 318 га, выручка снизилась на 4604,7 тыс.руб., а за счет снижения урожайности и уровня товарности на 59,8 ц/га и

0,07 процентных пункта, выручка сократилась соответственно на 1603,5 и 1625,8 тыс.руб.

В 2016 году отклонение выручки от продажи овощей открытого грунта к 2015 году составило 3481 тыс.руб., в том числе за счёт изменения урожайности выручка возросла на 777,1 тыс.руб. Увеличение площади повлияло на рост выручки в размере 1552,2 тыс.руб., а рост цен вызвал увеличение выручки на 942,3 тыс.руб.

Проведем анализ затрат на реализованную продукцию основных культур индексным методом (таблица 4).

Таблица 4 – Влияние факторов на изменение полной себестоимости в организации

|

Вид продукции |

Количество реализованной продукции, ц |

Полная себестоимость 1 ц, руб. |

Полная себестоимость продукции, тыс. руб. |

||||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

2015 г. |

2016 г. |

Усл. |

|

|

q 0 |

q 1 |

z 0 |

z 1 |

z 0 q 0 |

z 1 q 1 |

z 0 q 1 |

|

|

Зерновые |

233218 |

141395 |

235,39 |

356,54 |

54898 |

50413 |

33283 |

|

Подсолнечник |

24494 |

21030 |

236,51 |

386,78 |

5793 |

8134 |

4974 |

|

Сахарная свекла |

146585 |

68836 |

85,89 |

99,24 |

12590 |

6831 |

5912 |

|

Овощи открытого грунта |

2269 |

5012 |

862,49 |

867,72 |

1957 |

4349 |

4323 |

|

Итого |

406566 |

236273 |

Х |

Х |

75238 |

69727 |

48492 |

Относительное изменение уровня полной себестоимости в 2016 году по сравнению с 2014 годом в целом, а также за счет факторов определяется с помощью следующей системы взаимосвязанных индексов:

-

а) индекс затрат на производство и реализацию продукции

I„ = Х^ = 69727 = 0,927

zq X z 0 q 0 75238

-

б) индекс физического объема произведенной и реализованной

продукции

X zq = 48492 = 0,644 q X z 0 q 0 75238

-

в) индекс себестоимости продукции

= X^ q = 69727 = 1,438 z 2 z 0 q i 48492

Абсолютное изменение производственных и коммерческих затрат в 2016 году по сравнению с 2014 годом, тыс. руб.:

A zq = 2 z 1 q 1 - £ zo qo = 69727 - 75238 = - 5511

в том числе за счет изменения:

-

а) физического объема произведенной и реализованной продукции

A zq (q) = 2 zq — 2 zq = 48492 - 7523 8 = - 26746

-

б) себестоимости производства и продажи продукции

A zq (z) = 2 z 1 q 1 - 2 zq = 69727 - 48492 = 21235

Анализ факторов, влияющих на изменение производственных и коммерческих затрат продукции растениеводства, свидетельствует, что в 2016 году по сравнению с 2014 годом затраты на производство и продажу снизились на 5511 тыс. руб. или на 7,32%. Сокращение объема реализованной продукции растениеводства на 41,89% обусловило снижение полной себестоимости на 26746 тыс.руб., а изменение себестоимости в сторону увеличения привело к росту затрат на 21235 тыс.руб.

Приведенные расчеты показывают, что организация располагает достаточными резервами увеличения прибыли от реализации продукции и прежде всего за счет снижения производственной себестоимости реализации, а также за счет возрастания удельного веса в объеме реализации более рентабельной продукции.

На основе полученной информации можно сделать вывод о том, что при планировании финансовых результатов необходимо уделять повышенное внимание поиску резервов снижения себестоимости, так как при снижении ее доли, увеличивается удельный вес прибыли в выручке.

Список литературы Управление финансовыми результатами деятельности организации

- Стукова Ю.Е. Особенности методов управления финансовыми ресурсами / Ю.Е. Стукова, Д.К. Иваницкий // Итоги научно-исследовательской работы за 2017 г.: сборник статей по материалам 73-й научно-практической конференции преподавателей. - 2018. - С. 539-540.

- Стукова Ю.Е. Пути повышения рентабельности предприятий / Ю.Е. Стукова, Н.А. Перелыгин // Аллея науки. - 2018, Т. 6. - № 5 (21). - С. 574-578.