Управление финансовыми рисками

Автор: Давлетшина Л.Р., Кулешова В.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111004

IDR: 140111004

Текст статьи Управление финансовыми рисками

Сегодня управление рисками является тщательно планируемым процессом. Задача управления риском органически вплетается в общую проблему повышения эффективности работы предприятия. Пассивное отношение к риску и осознание его существования заменяется активными методами управления.

Управление финансовым риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

По сравнению с финансовыми компаниями (кредитными учреждениями, страховыми компаниями, пенсионными фондами) производственные компании меньше обеспечены формализованными процедурами и методиками оценки и управления совокупными рисками. Производственные компании в отличие от финансовых лишены механизмов регулирования уровня рискованной деятельности со стороны государственных органов надзора. Оттого производственным компаниям потребны рычаги управления рисками и рисковым вложением капитала, то есть им нужно создавать риск-менеджмент[1].

Система управления финансовыми рисками состоит из двух подсистем – управляемой (объект управления) и управляющей (субъекта управления):

Объектом управления здесь выступают рисковые операции и возникающие при этом финансовые отношения между участниками хозяйственной деятельности в процессе ее осуществления. Подобные отношения возникают между страхователем и страховщиком, заемщиком и кредитором, заказчиком и подрядчиком, партнерами по бизнесу и т.п.

Субъект управления – это группа людей (финансовый менеджер, специалист по рискам и др.), которая посредством различных приемов и методов осуществляет целенаправленное воздействие на объект управления.

Главными задачами субъекта управления являются: обнаружение областей повышенного финансового риска; оценка степени риска; анализ приемлемости данного уровня риска для организации; разработка в случае необходимости мер по предупреждению или снижению риска; в случае, когда рисковое событие произошло, принятие мер к максимально возможному возмещению причиненного ущерба.

Среди основных принципов управления финансовым риском выделяют следующие (рисунок 1):

Рисунок 1 Основные принципы управления финансовыми рисками

На основании вышеперечисленных принципов, на предприятии формируется политика управления финансовыми рисками. Эта политика представляет собой часть общей стратегии предприятия, заключающейся в разработке системы мероприятий по нейтрализации их возможных негативных последствий рисков, связанных с осуществлением различных аспектов хозяйственной деятельности.

Перечень методов нейтрализации финансовых рисков слишком обширен и может быть сведен к более лаконичному виду за счет объединения отдельных методов в комплексные программы. Эти программы исходят из конкретных условий хозяйствования и финансовых возможностей предприятия и позволяют в полной мере учесть влияние внутренних факторов при управлении уровнем финансовых рисков[1].

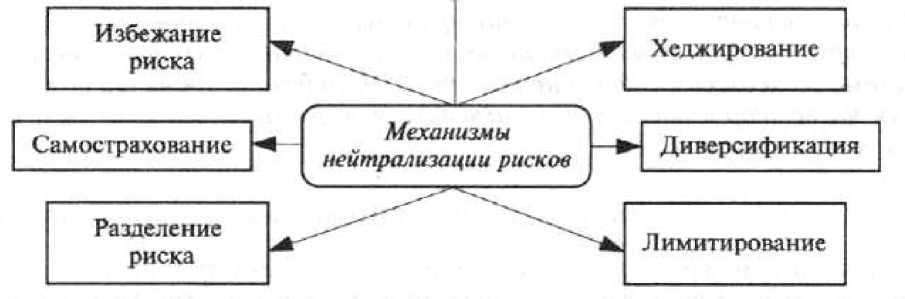

Система внутренних механизмов нейтрализации финансовых рисков предусматривает использование следующих основных методов (рисунок 2):

Рисунок 2 Механизмы нейтрализации финансовых рисков

1 Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных из таких мер относятся:

-

- отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок;

-

- отказ от использования в высоких объемах заемного капитала. Снижение доли заемных финансовых средств в хозяйственном обороте позволяет избежать одного из наиболее существенных финансовых рисков;

-

- отказ от чрезмерного использования оборотных активов в низколиквидных формах. Повышение уровня ликвидности этих активов позволяет избежать риска неплатежеспособности предприятия в будущем периоде. Однако такое избежание риска лишает предприятие дополнительных доходов от расширения объемов продажи продукции в кредит;

-

- отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях. Эта мера позволяет избежать депозитного и процентного риска, однако порождает потери от инфляционного риска, а также риска упущенной выгоды[2].

Перечисленные и другие формы избегания финансового риска несмотря на свой радикализм в отвержении отдельных их видов лишает предприятие дополнительных источников формирования прибыли, а соответственно отрицательно влияет на темпы его экономического развития и эффективность использования собственного капитала. Поэтому в системе внутренних механизмов нейтрализации рисков их избежание должно осуществляться очень взвешенно при следующих основных условиях:

-

- если отказ от одного финансового риска не влечет возникновения другого риска более высокого или однозначного уровня;

-

- если уровень риска несопоставим с уровнем доходности финансовой операции по шкале „доходность—риск";

-

- если финансовые потери по данному виду риска превышают возможности их возмещения за счет собственных финансовых средств предприятия;

-

- если размер дохода от операции, генерирующей определенные виды риска, несущественен, т.е. занимает неощутимый удельный вес в формируемом положительном денежном потоке предприятия;

-

- если финансовые операции не характерны для финансовой деятельности предприятия, носят инновационный характер и по ним отсутствует информационная база, необходимая для определения уровня финансовых рисков и принятия соответствующих управленческих решений.

-

2. Лимитирование концентрации риска. Механизм лимитирования концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического

-

3. Хеджирование. Этот термин используется в финансовом менеджменте в широком и узком прикладном значении. В широком толковании термин хеджирование характеризует процесс использования любых механизмов уменьшения риска возможных финансовых потерь— как внутренних (осуществляемых самим предприятием), так и внешних (передачу рисков другим хозяйствующим субъектам — страховщикам). В узком прикладном значении термин хеджирование характеризует внутренний механизм нейтрализации финансовых рисков, основанный на использовании соответствующих видов финансовых инструментов (как правило, производных ценных бумаг — деривативов).

-

4. Диверсификация. Механизм диверсификации используется прежде всего для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков. В первую очередь он позволяет минимизировать портфельные риски. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации.

-

5. Распределение рисков. Механизм этого направления нейтрализации финансовых рисков основан на частичном их трансферте (передаче) партнерам по отдельным финансовым операциям. При этом хозяйственным партнерам передается та часть финансовых рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой

-

6. Самострахование (внутреннее страхование). Механизм этого направления нейтрализации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Используя этот механизм нейтрализации финансовых рисков, необходимо иметь в виду, что страховые резервы во всех их формах, хотя и позволяют быстро возместить понесенные предприятием финансовые потери, однако „замораживают" использование достаточно ощутимой суммы финансовых средств. В результате этого снижается эффективность использования собственного капитала предприятия, усиливается его зависимость от внешних источников финансирования.

-

7. Прочие методы внутренней нейтрализации финансовых рисков. К числу основных из таких методов, используемых предприятием, могут быть отнесены:

риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности[2].

Хеджирование финансовых рисков путем осуществления соответствующих операций с производными ценными бумагами является высокоэффективным механизмом уменьшения возможных финансовых потерь при наступлении рискового события. Однако оно требует определенных затрат на выплату комиссионного вознаграждения брокерам, премий по опционам и т.п. Тем не менее уровень этих затрат значительно ниже, чем уровень затрат по внешнему страхованию финансовых рисков.

Один из недостатков общего хеджирования являются довольно существенные суммарные затраты на комиссионные брокерам и премии опционов. Выборочное хеджирование можно рассматривать как один из способов снижения общих затрат. Другой способ - страховать риски только после того, как курсы и ставки изменились до определенного уровня.

Между страхованием и хеджированием существует фундаментальное различие. В случае хеджирования вы устраняете риск убытков, отказываясь от возможности получить прибыль. Прибегая к страхованию вы платите страховой взнос, чтобы устранить риск убытков, но сохраняете возможность получить прибыль[2].

защиты.

Применение данного способа возможно лишь к страхуемым рискам, например утрата недвижимого и недвижимого имущества, или рискам форсмажорной группы. Одна из основных проблем при управлении рисками, подлежащими страхованию, состоит в том, чтобы определить, какие риски имеет смысл сохранять у себя, осуществляя дополнительные расходы по снижению возможности наступления нежелательных событий, а какие перевести на страховщика, осуществляя дополнительные расходы по оплате договоров страхования.

-

- обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск;

-

- получение от контрагентов определенных гарантий.

-

- сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами;

-

- обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций[2].

Таким образом, в основе управления финансовыми рисками лежат целенаправленный поиск и организация работ по избежанию, удержанию, передаче и снижению степени риска. Конечной целью управления финансовыми рисками является получение наибольшей прибыли при оптимальном, приемлемом для предприятия соотношении прибыли и риска.

Список литературы Управление финансовыми рисками

- Гримашевич, О.Н. Совершенствование организационной структуры управления рисками промышленного предприятия /О.Н Гримашевич//Иституциональные инфраструктурные аспекты развития различных экономических систем. Уфа: Альтерна, 2014. -№ 5. -С. 172-176.

- Шапкин, А.С. Экономические и финансовые риски : учебник/А.С.Шапкин, В.А. Шапкин. -М.: Дашков и Ко -М, 2011.-544с.