Управление финансовыми рисками компании

Автор: Оганян А.С., Симаева Н.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (74), 2020 года.

Бесплатный доступ

В статье определяются основы управления рисками компании. Автор рассматривает национальный стандарт по риск-менеджменту ИСО 31000-2019, дает характеристику процессу управления рисками и его этапам, приводит понятие карты рисков, описывает методы управления рисками. В статье сделан вывод, что наиболее важными являются финансовые риски компании, управление которыми актуализировалось в современных условиях.

Финансовые риски, карта рисков, управление рисками компании

Короткий адрес: https://sciup.org/140252796

IDR: 140252796 | УДК: 336.64

The managing the company's financial risks

This article defines the company's risk management framework. The author considers national standard for risk management ISO 31000-2019, gives a description of the risk management process and its stages, gives the concept of a risk map, describes risk management methods. The article concludes that the most important are the financial risks of the company, the management of which has been updated in modern conditions.

Текст научной статьи Управление финансовыми рисками компании

Для нефинансового сектора экономики отсутствуют строго регламентированные требования к организации системы управления рисками. Малые и средние компании, как правило, не имеют системы управления рисками. Конечно, рисками компании управляют ежедневно, но делается это исключительно на основе опыта и интуиции руководителя компании, то есть управление рисками не имеет системности и непрерывности. Однако в сегодняшних условиях, когда ощущается сильное влияние рисков на деятельность компании, и всё чаще появляются новые риски, система быстрого и эффективного реагирования на риски крайне необходима.

В качестве основы для организации управления рисками компания может использовать, разработанный на основе международного стандарта ISO 31000:2018, национальный стандарт ИСО 31000-2019, утвержденный 10 декабря 2019 года приказом №1379-ст Федерального агентства по техническому регулированию и метрологии (таблица).

Таблица – Характеристика российского стандарта ИСО 31000-2019 [1]

|

Обозначение ГОСТ |

ГОСТ Р ИСО 31000-2019 |

|

Наименование на русском языке |

Менеджмент риска. Принципы и руководство |

|

Наименование на английском языке |

Risk management. Principles and guidelines |

|

Идентичный международный стандарт |

ISO 31000:2018 |

|

Организация, утвердившая стандарт |

Федеральное агентство по техническому регулированию и метрологии |

|

Дата утверждения |

10.12.2019 |

|

Дата введения в действие |

01.03.2020 |

|

Код ОКС |

03.100.01 |

|

Статус |

Действует |

Рассматриваемый стандарт содержит руководящие указания по управлению рисками, которым подвержены компании. Эти руководящие принципы могут быть использованы любой компанией независимо от сферы её деятельности. Стандарт обеспечивает общий подход к управлению различными видами рисков компании, включая процесс принятия решений на всех уровнях управления, и не ограничивается конкретной отраслью или видом деятельности. Стандарт достаточно просто описывает принципы риск-менеджмента в компании и может использовать на протяжении всего периода существования организации.

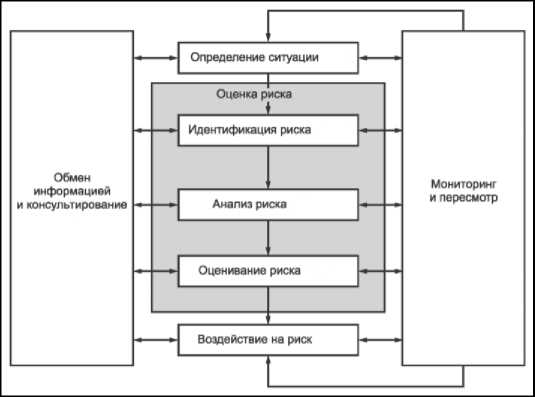

В процессе управления рисками компании необходимо выделить несколько этапов, это: оценка ситуации, оценка рисков и выбор методов воздействия на риск (рисунок 1).

Рисунок 1 - Процесс управления рисками компании

В свою очередь, оценка рисков предполагает, во-первых, идентификацию рисков, качественный и количественный анализ рисков и окончательное оценивание уровня рисков (рисунок). Безусловно, всеми рисками компания не может управлять по ряду причин, например, в силу ограниченности материальных, временных и других ресурсов. Поэтому на начальном этапе оценки компания должна идентифицировать все возможные риски. Эффективным инструментом на этом этапе является утвержденный классификатор рисков, наличие которого позволит компании наиболее полно и оперативно идентифицировать возможные риски и выбрать наиболее эффективные методы управления ими в конкретной сложившейся ситуации.

Далее проводится качественный и/или количественный анализ, по результатам которого выбираются те риски, вероятность и значимость

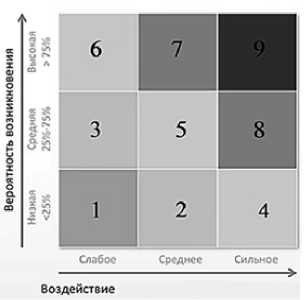

(ущерб в случае реализации) которых имеют наибольшее значение. Именно этими рисками компания и будет управлять в текущем периоде. Инструментом для наглядного представления важным для компании рисков служит «карта рисков», при формировании которой дается взвешенная оценка рискам и расставляется приоритетность в отношении мероприятий по их снижению (рисунок 2).

Рисунок 2 – Карта рисков компании

На рисунке 2 представлены риски компании, условно обозначенные от 1 до 9. Как видно, компания должна управлять, в первую очередь, риском 9, 7 и 8, которые имеют наибольшие вероятность и воздействие на деятельность компании.

Важно помнить, что процесс управления рисками должен осуществляться непрерывно, причем приоритетные для управления риски могут меняться под влиянием изменений внутренней и внешней финансовой среды компании. Как видно на рисунке, в процессе обмена информацией, консультирования и мониторинга на каждом этапе управления рисками выбор методов оценки и управления, как и самих рисков, может пересматриваться.

Одними из основных рисков компании являются финансовые риски как вероятность потерь в результате рискованности вложения капитала в те или иные активы, а также рискованности финансовой политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности компании. Финансовые риски – это ситуации или события, способные изменить запланированное формирование и использование денежных фондов организации, объем и структуру финансовых ресурсов компании и, как следствие, её финансовое состояние. Главным финансовым риском для компании является риск финансовой несостоятельности или банкротства.

Управлять финансовыми рисками компания может как с помощью общеизвестных методов (страхование, диверсификация, локализация), так и разрабатывая собственные модели и методы управления рисками. Самым распространенными методами являются лимитирование (ограничение) рисков и самострахование, то есть создание резервов, так называемой «подушки безопасности». В свою очередь, резервы требуют источников пополнения, и таким источником может стать прибыль компании. Поэтому наращивание финансовых результатов компании является главным условием её эффективного функционирования. Помимо финансирования последствий рисков также может использоваться такой метод управления рисками, как отказ от рисков, когда уровень рисков и размер возможного ущерба по риску для компании неприемлемы.

Управление финансовыми рисками актуализируется в последнее время, поскольку теория риск-менеджмента накопила достаточный инструментарий и практику управления рисками. Прежде всего, компании необходимо правильно идентифицировать и приоритизировать риски, а также выбирать эффективные методы снижения ущерба от последствий рисков в случае их реализации. При этом важной задачей становится внедрение в компании системы управления рисками.

Список литературы Управление финансовыми рисками компании

- ГОСТ Р ИСО 31000-2019. Менеджмент риска. Принципы и руководство [Электронный ресурс]. - Режим доступа: http://protect.gost.ru/ document1.aspx?control=31&baseC=6&page=27&month=1&year=2020&search=&id=234686.