Управление финансовыми рисками организации

Автор: Окорокова О.А., Погребняк К.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Актуальность проблемы управления финансовыми рисками организации приобретает особое значение на сегодняшний день. Управление финансовыми рисками является необходимым инструментом получения и увеличения прибыли любой организации

Система управления, финансовые риски, экономические процессы, финансовые операции, управление рисками, мониторинг, моделирование, разделение и объединение риска, диверсификация

Короткий адрес: https://sciup.org/140117635

IDR: 140117635

Текст научной статьи Управление финансовыми рисками организации

В современных нестабильных экономических условиях все организации самостоятельно выбирают план своего развития. Управление финансовыми рисками это, своего рода, процессы, которые связанны с анализом рисков и принятием решений, разработка способов минимизации их отрицательных и негативных последствий. Оно базируется на определенных принципах, главными из которых являются: осознанность принятия рисков; управляемость принимаемыми рисками; самостоятельность управления отдельными рисками; сопоставимость уровня принимаемых рисков со степенью доходности финансовых операций; экономичность управления рисками; учет временного фактора в управлении рисками; учет экономической стратегии предприятия в процессе управления рисками. Становится очевидным, что в современном обществе необходимо подходить к управлению финансовыми рисками -интегрировано. Интегрированный подход - это активная позиция, т.к. подразумевает собой, так называемое, предвидение, а не пассивную реакцию на риск, он дает больше возможностей и ограничивает от опасности [1].

Риск представляет собой неопределенность последствий, при наступлении которых будет оказано влияние на результаты принятых решений, что способно привести как к утратам, так и к выигрышам. Следовательно, можно сказать, что основными чертами риска являются: противоречивость, альтернативность; неопределенность. Сущность риска заключается в том, что риск может быть определен как уровень определенной финансовой потери, выражающейся в невозможности не достичь поставленной цели; неопределенности прогнозируемого результата; субъективности оценки прогнозируемого результата . Можно сказать, что важность управления риском как вида деятельности состоит в таких возможностях как, прогнозирование в определенной степени наступление рискового события, заранее осуществлять необходимые меры к уменьшению размера возможных негативных последствий [2]. Таким образом, знание возможных опасностей и меры их значимости позволяет реализовывать управление риском.

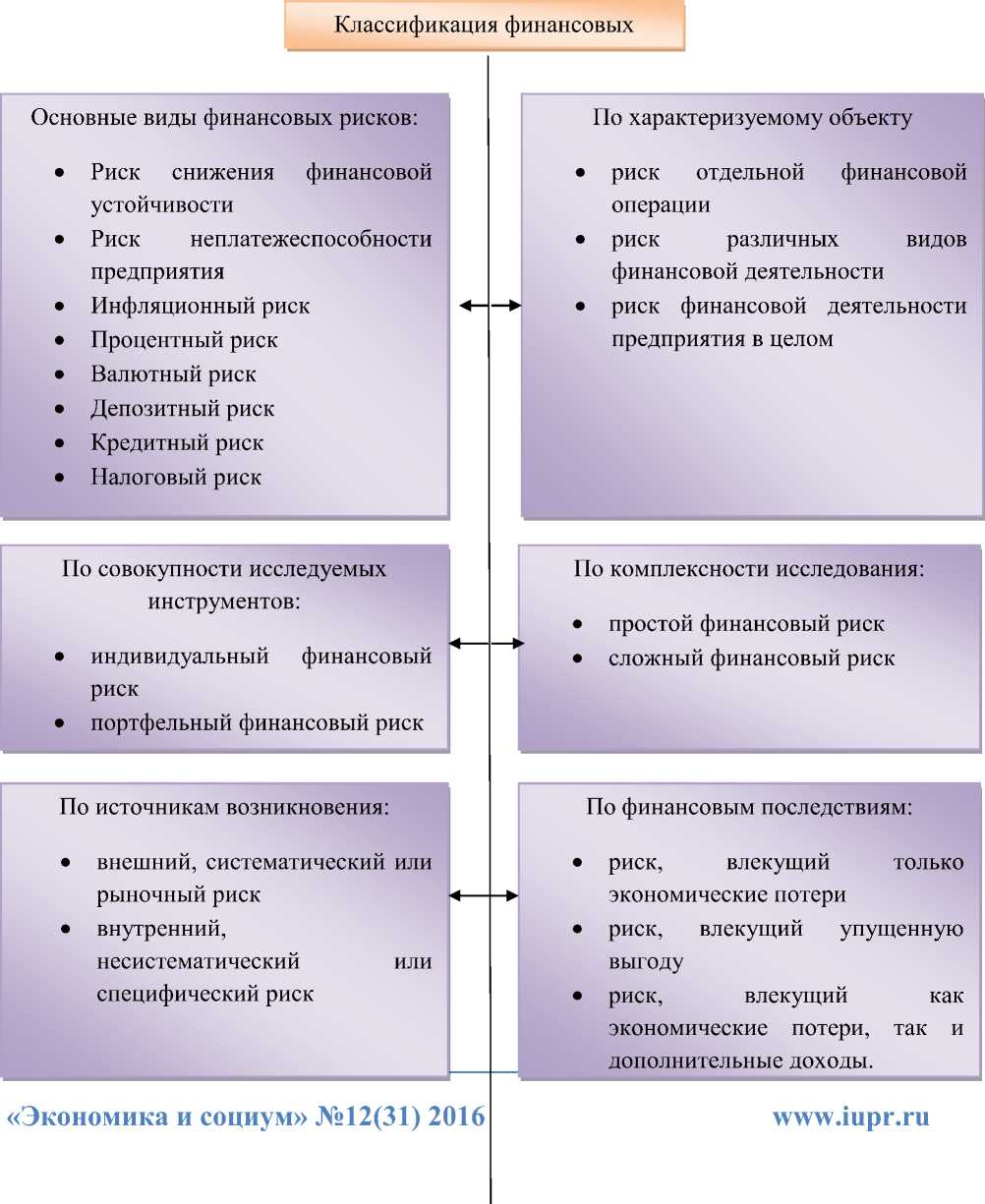

Финансовые риски различных предприятий можно охарактеризовать огромным разнообразием и в целях реализации эффективного управления ими классифицируются по различным признакам. Под классификацией рисков следует понимать распределение риска на определенные группы по конкретным признакам для достижения поставленных целей. Научно обоснованная классификация рисков дает возможность правильно четко определить роль каждого риска в их единой системе [3]. Рассмотрим наиболее распространенные классификации рисков.

По характеру проявления во времени

-

• постоянный финансовый риск

-

• временный финансовый риск

По возможности предвидения

-

• прогнозируемый

-

• непрогнозируемый

По уровню финансовых потерь

-

• допустимый

-

• критический

-

• катастрофический

По возможности страхования

-

• страхуемый

-

• не страхуемый

Рисунок 1 – Классификация финансовых рисков [5; 6]

Главную роль в оценке риска и дальнейшем управлении риском занимают анализ и прогнозирование возможных потерь ресурсов, сокращение прибыльности. Это многостадийный процесс, целью которого считается снижение либо возмещение ущерба для объекта при наступлении нежелательных событий. При этом следует иметь в виду, что минимизация ущерба и сокращение риска — неадекватные понятия. Собранной информации должно быть достаточно для принятия адекватных решений в следующих стадиях [7].

Последовательность проведения анализа следующая: выявление внутренних и внешних условий, повышающих, либо понижающих конкретный вид риска; анализ и оценка выявленных условий риска; оценка определенного вида риска с финансовой стороны с применением двух подходов:

-

• установление финансовой обеспеченности и экономической целесообразности проекта;

-

• установление возможного уровня риска;

-

• исследование отдельных операций согласно установленному уровню риска;

-

• разработка мероприятий по уменьшению риска [8].

В ходе анализа не только обнаруживаются отдельные типы рисков, но и определяется возможность их возникновения, а кроме того, предоставляется также количественная и качественная характеристика их воздействия. Зачастую анализ проходит в двух противоположных направлениях — от оценки к выявлению и наоборот. В первом случае уже имеются (закреплены) потери и следует раскрыть причины. Во втором случае на основе системы выявляются риски и возможные их результаты [9].

Следующий этап - выбор метода воздействия на риски с целью минимизировать возможный ущерб в будущем. Методы очень разнообразные. Наиболее общими, широко используемыми и эффективными методами управления финансовыми рисками считаются: мониторинг, моделирование, объединение риска, распределение риска, избежание риска, диверсификация.

Мониторинг - обнаружение рисков, расчет их величины и динамики изменения, исследования факторов появления и изменения. Мониторинг предшествует применению других методов и способов риск-менеджмента, дает возможность отрегулировать взаимодействие различных подразделений, проработать технологические процессы сбора информации, расчета величины риска и анализа ее динамики. Мониторинг проводится на регулярной основе.

Моделирование - прогнозирование вероятных сценариев развития текущей ситуации. В ходе анализа сценариев формируются методы реакции организации на неблагоприятное изменение внешних и внутренних условий.

Объединение риска - метод, ориентированный на уменьшение риска посредством превращения случайных убытков в относительно невысокие постоянные издержки.

Разделение риска - способ, при котором риск разделяется между участниками проекта (проекты, процесса и пр.) таким образом, чтобы допустимые утраты каждого стали относительно невелики.

Избежание риска - метод управления финансовыми рисками, ориентированный на абсолютное исключение определенных видов риска (разработка организационно-правовых мероприятий, отказ от осуществления финансовых вложений со значительной степенью риска, отказ от использования больших объемов заемного капитала и т.д.).

Диверсификация – способ управления финансовыми рисками, который заключается в распределении рисков по разным видам активов с целью понижения их концентрации (диверсификация видов финансовой деятельности, диверсификация кредитного и депозитного портфеля, диверсификация финансовых активов организации и т.д.) [10].

Таким образом, из всего вышесказанного можно сделать вывод, что финансовый риск - это деятельность субъектов хозяйственной жизни, связанную с преодолением неопределённости в условиях неминуемого выбора, в процессе которой имеется возможность дать оценку вероятности достижения желаемого результата. Следовательно, для эффективного управления финансовыми рисками и рисками в целом, следует ссылаться на научные разработки, умело сочетать известные методы и использовать их в повседневной работе. Главное, что бы система управления финансовыми рисками была простой, прозрачной, практичной и соответствовала стратегическим целям предприятия.

Список литературы Управление финансовыми рисками организации

- Хохлов Н.В. Управление риском: учеб. пособие/Н.В. Хохлов -Издательство: «Юнити-Дана» -2010. -240 с.

- Романов В. С. Риск-менеджмент как условие развития предприятия//Теория и практика реструктуризации предприятий: Сборник материалов Всероссийской научно-практической конференции. Пенза. -2006.

- Ван Хорн Джеймс Н. Основы управления финансами/ред. Елисеева И.И. -М.: Финансы и статистика, 2006. -156 с.

- Альгин А.П. Риск в предпринимательстве/А. П. Альгин. -Спб.: Питер, 2009. -340 с.

- Абрютина М.С. Экономический анализ торговой деятельности/М.С, Абрютина. -М.: Финансы, 2006. -572 с.

- Бакланов В. И. Финансовая деятельность предприятия в современных условиях/В.И. Бакланов. -М.: Экономика, 2010. -375 с.

- Улыбинка Л.К. Компетентностный подход в системе подготовки материалов по управлению рисками в страховом бизнесе/Л. К. Улыбина//В сборнике: качество современных образовательных услуг -основа конкурентноспособности Вуза, сборник статей по материалам межфакультетской учебно -методической конференции. Ответственный за выпуск Н.В. Шашалова. -2016. -С. 454 -456

- Улыбина Л.К. Рискориситированное развитие регионального страхового сигмента финансового рынка в условиях мобилизационной экономики/Л.К. Улыбина, О.А. Окорокова//В сборнике: Science XXI century Proceedings of materials the international scientific conference. 2015. -c. 334-344

- Улыбина Л.К. развитие регионального финансового рынка в условиях мобилизационной экономики/Л.К. Улыбина, О.А. Окорокова//В сборнике: Современная тенденция развития экономики и управления: проблемы и решения. Материалы международной научно-практической конференции -2016. -С. 382-387.

- Окорокова О.А. Управление рисками, риск -менеджмент в корпорации/О.А. Окорокова, Ю.С. Чубова//Экономика и социум. -2014. -№4-4(13) -С. 190-193.