Управление финансовыми рисками организации

Автор: Улыбина Л.К., Ханжиян А.Э.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140120026

IDR: 140120026

Текст статьи Управление финансовыми рисками организации

На сегодняшний день риск является неотъемлемой частью человеческой деятельности. Связанный со множеством условий и факторов, он способен повлиять на результат принимаемых людьми решений. Все большее количество людей стремятся правильно, выгодно и с минимальными рисками вложить свои деньги с целью преумножения собственного капитала [1]. Однако, разумеется, современный бизнес невозможен без риска. Именно эта причина обуславливает актуальность данной статьи.

Невозможно в полной мере рассмотреть вопрос управления финансовыми рисками организации без детального изучения самого понятия «финансовые риски».

Под финансовыми рисками организации понимают вероятность возникновения неблагоприятных финансовых последствий при осуществлении предпринимательства или сделок, которые могут привести к потере дохода или капитала [4]. Предполагается, что в виде товара будут выступать ценные бумаги или же денежные средства в национальной или иностранной валюте [9]. В связи с этим финансовые риски подразделяют на валютные, кредитные и инвестиционные:

-

• Валютный риск связан с возможностью финансовых потерь в

результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим проведением расчетов по нему.

-

• Кредитный риск - это риск сопряженный с возможностью

невыполнения предпринимательской фирмой своих финансовых обязательств перед инвестором в результате использования для финансирования деятельности фирмы внешнего займа.

-

• Инвестиционный риск непосредственно зависит от специфики

вложения денежных средств предприятия в различного рода инвестиционные проекты [10].

Стоит отметить, что предприятие ежедневно сталкивается с различного рода рисками, однако финансовый риск может быть неодинаков в степени своего влияния, а именно - разрушительным, наносящим серьезный ущерб организации, и незначительным, с которым предприятие может справится само или же при помощи третьих лиц. Самым опасным видом риска для корпорации является риск банкротства, а реализоваться он может лишь в случае совпадения негативного воздействия внешней среды и внутренних проблем самой организации [7].

Разумеется, именно финансовое состояние является отражением всех негативных изменений, которые происходят на предприятии, а потому зачастую достаточно провести финансовый анализ, чтобы сделать заключение об уровне риска [2].

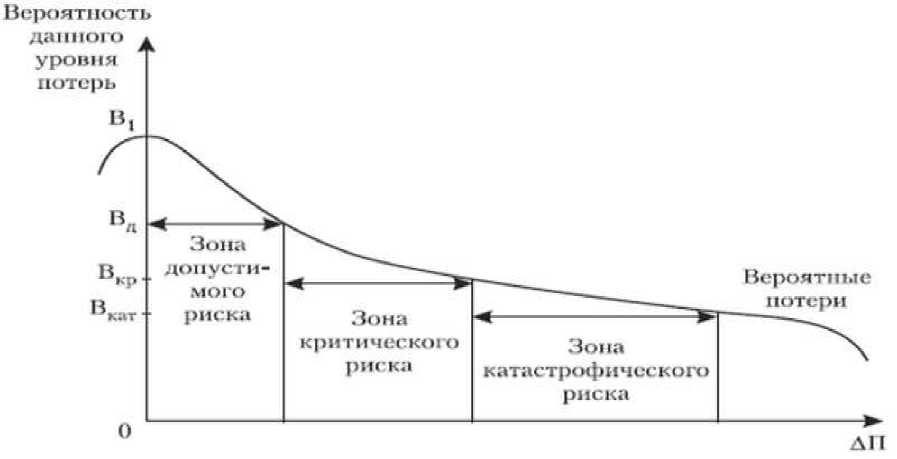

В оценке рисков всегда присутствует 2 основополагающих фактора: потенциальные размеры потерь компании и вероятность их появления в будущем. Данная зависимость представлена на рисунке 1.

Рисунок 1 – Кривая риска [7]

Однако при построении данного графика используется целый комплекс методов: статистический, аналитический, анализ целесообразности расходов, метод экспертных оценок и метод аналогий, что представляет собой довольно трудоемкий и длительный процесс [5]. Поэтому на практике наибольшее распространение получил экспертный метод оценки, который заключается в сборе и изучении оценок, сделанных различными специалистами, с последующим составлением экспертной оценки [10]. В рамках данного метода изучаются следующие составляющие:

-

• Использование займов: если компания использует кредиты для

ведения деятельности, то уровень риска высок, и наоборот.

-

• Величина оборотного капитала: риски тем больше, чем выше

дефицит собственных средств у организации.

-

• Ликвидность активов: чем больше запасов, материалов, сырья и

- продукции организации находится на складе, тем выше риски.

-

• Рентабельность: чем ниже рентабельность, тем выше риски.

-

• Уровень дебиторской задолженности: если задолженность

составляет более 60% от всего оборота в течение полугода, то риск высокий, если же меньше 40% в месяц - низкий [11].

Стоит отметить, что одного анализа финансовых рисков недостаточно для решения всех проблем организации и ее дальнейшего эффективного развития. Для предприятия необходимой составляющей является управление финансовыми рисками [6].

На практике, управление финансовыми рисками представляет собой совокупность приемов и методов, способных уменьшить вероятность появления рисков или же устранить их последствия. Несмотря на то, что управление финансовыми рисками является одним из важнейших направлений деятельности в организации, в российской экономике данное явление сравнительно новое. Зародилось оно при переходе к рыночной экономике [8].

Принято выделять 3 подхода к управлению рисками:

-

1. Активный подход предполагает максимальное использование средств по управлению рисками для минимизации негативных последствий. В данном случае все хозяйственные операции будут проводится уже после проведения мероприятий по предупреждению возможных финансовых потерь.

-

2. Адаптивный метод основан на учете в процессе управления фактически сложившихся условий хозяйствования, а само управление рисками осуществляется в ходе проведения хозяйственных операций. Однако при данном подходе возможно избежать лишь части потерь, а не предотвратить его в полном объеме.

-

3. Консервативный подход предполагает, что управляющие воздействия на финансовые риски начинаются уже после наступления самого рискового события, когда предприятию уже нанесен ущерб. Поэтому задачей данного метода является локализация ущерба в рамках какой-либо одной финансовой операции или одного подразделения [7].

Процесс управления финансовыми рисками включает в себя несколько этапов, а именно: определение тех видов рисков, с которыми может столкнуться предприятие; анализ и количественная оценка степени риска; осуществление метода управления рисками; непосредственное применение методов на практике и оценка результатов проведенных мероприятий.

Необходимо обратить внимание на то, что выделяют несколько групп методов управления рисками (рисунок 2), а именно: количественные и качественные. К количественным методам можно отнести объективную, численную оценку вероятности потери капитала/денег. Качественные методы заключаются в субъективной оценки возможностей риска на основании мнений экспертов. Преимущества использования количественных методов заключается в возможности быстрого расчета и диагностики текущего уровня финансового риска. К преимуществам качественных методов можно отнести возможность оценки качественных факторов, влияющих на возникновение риска [3].

Рисунок 2 –Методы управления финансовыми рисками [1]

Подводя итог всему вышесказанному, необходимо заметить, что на данный момент управление финансовыми рисками предприятия является одним из главенствующих направлений в деятельности организации. На сегодняшний день, в постоянно усложняющемся и взаимозависимом мире финансовых рынков и товаров, без сомнения, выигрывают лишь те организации, что могут контролировать свои риски и эффективно ими управлять. Ведь не секрет, что риски несут в себе не только негативный оттенок: там, где возможны большие потери, возможно и получение значительной прибыли. Поэтому, использование возможных рисков для поиска нетрадиционных решений, методов и путей для нейтрализации негативных последствий должно служить механизмом увеличения эффективности деятельности организации, повышения ее конкурентоспособности и усиления позиций на рынке.

Список литературы Управление финансовыми рисками организации

- Гутова, К.В. Современные аспекты инвестиционной деятельности в страховых компаниях/К.В. Гутова, О.А. Окорокова//Инновационная наука. -2016. -№2 -1/14/. -с. 96-100.

- Джорджашвили, И.Ш. Страхование предпринимательских рисков/И.Ш. Джорджашвили, О.А. Окорокова//Экономика и социум. -2015. -№5/18/. -с. 398-405.

- Методы управления финансовыми рисками - -Режим доступа: http://studme.org/1209081011391/finansy/metody_upravleniya_finansovymi_riskami

- Окорокова, О.А. Управление рисками, риск-менеджмент в корпорации/О.А. Окорокова, Ю.С. Чубова//Экономика и социум. -2014. -№4 -4/13/. -с. 190-193.

- Окорокова, О.А. Управление страховыми резервами страховых организаций/О.А. Окорокова//Финансовая аналитика: проблемы и решения. -2012. -№2 -с. 48-51.

- Окорокова, О.А. Финансовая стратегия страховой компании/О.А. Окорокова//Вестник Адыгейского государственного университета. Серия 5: Экономика. -2011. -№3 -с. 29-36.

- Управление финансовыми рисками на предприятии - -Режим доступа: http://odiplom.ru/../upravlenie-finansovymi-riskami-na-predpriyatii

- Управление финансовыми рисками на предприятии. Методы и модели - -Режим доступа: http://finzz.ru/metody-upravleniya-finansovymi-riskami.html#i-2

- Финансовый риск - -Режим доступа: http://utmagazine.ru/posts/7572-finansovyy-risk

- Финансовый риск предприятия - -Режим доступа: http://www.grandars.ru/student/fin-m/finansovyy-risk-predpriyatiya.html

- Экспертный метод оценки рисков -Режим доступа: http://center-yf.ru/data/Marketologu/Ekspertnyi-metod-ocenki-riskov.php