Управление интегративными системами на основе риска

Автор: Щипанов В.В., Ишкильдина С.А.

Журнал: Известия Самарского научного центра Российской академии наук @izvestiya-ssc

Рубрика: Механика и машиностроение

Статья в выпуске: 4-4 т.12, 2010 года.

Бесплатный доступ

В статье рассматривается подход к управлению интегративными системами менеджмента на основе анализа бизнес-рисков, когда все процессы организации рассматриваются с точки зрения рисков по качеству, охране окружающей среды, профессиональной безопасности. Предложена методика построения интегративных карт технологических процессов производства с последующей оценкой уровня рисков этих процессов.

Интегративные системы менеджмента, анализ бизнес рисков, риски по качеству, охране окружающей среды, профессиональной безопасности

Короткий адрес: https://sciup.org/148199483

IDR: 148199483 | УДК: 338.2

Management by the integrative system based on risk

The approach to managing integrative management systems based on analysis of business risk, when all the processes of the organization are considered in terms of risk quality, environmental protection, occupational safety. The method of construction of integrative card manufacturing processes with subsequent evaluation of the level of risk in these processes.

Текст научной статьи Управление интегративными системами на основе риска

технологических систем”. Однако, практика требует научных рекомендаций по изучению взаимосвязи рисков в области различных систем менеджмента (качества, экологии и социальных проблем) в условии хозяйствования предприятия.

На предприятиях зачастую персонал, ответственный за качественные, экологические и социальные показатели, находится довольно обособленно друг от друга. Для того, чтобы предприятие было устойчивым, необходимо создать усовершенствованную систему управления, которая должна не разделять качественные, экологические и социальные показатели, а рассматривать их взаимосвязь. Устойчивость обеспечивается за счет сведения к минимуму рисков в области качества, экологии и социальных проблем.

Проектирование интегративной системы менеджмента (ИСМ) для обеспечения рискозащи-щенности организации позволит скоординированной деятельностью по руководству предприятием по качеству, охране окружающей среды, охране труда и промышленной безопасности обосновать систему показателей и индикаторов для заблаговременной сигнализации о грозящих рисках и разработке мер по их предупреждению. Таким образом, управление рискозащищеннос-тью предприятия – это способность его управленческой системы обеспечить прогрессивное развитие экономики и стабильные доходы.

В основе подхода к проектированию ИСМ организации на основе анализа бизнес-рисков, когда все процессы организации рассматриваются с точки зрения рисков по качеству, охране окружающей среды, профессиональной безопасности, лежит методический документ PAS 99:2006 – Спецификация общих требований к системам менеджмента как основа для их интеграции [3].

Структура спецификации PAS 99 направлена не только на интеграцию стандартов, но и учи-

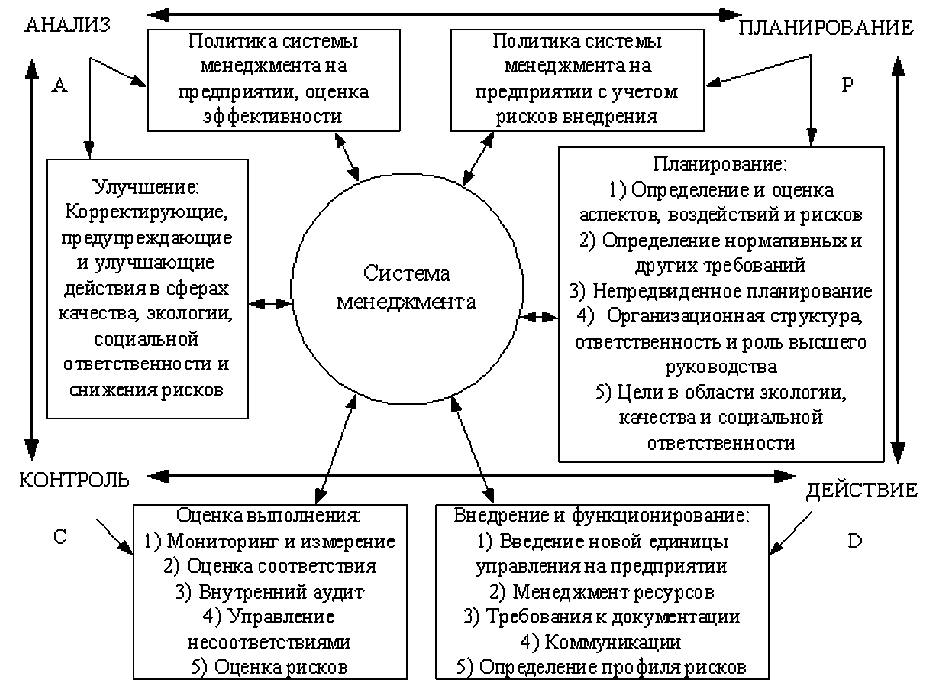

Рис. 1. Модель интегративной системы менеджмента с применением цикла PDCA и методологии PAS 99

тывает возможность преобразования всех систем менеджмента в соответствии с циклом PDCA. Это позволило разработать модель интегративной системы менеджмента с применением цикла PDCA и методологии PAS 99, которая позволяет регулярно оценивать риски на всех этапах деятельности предприятия (рис. 1).

Модель интегративной системы менеджмента, представленная на рис. 1, применима к любым организациям, имеющим более одной системы менеджмента, соответствующей требованиям международных стандартов. Модель построена на основе шести общих требований к системам менеджмента, изложенных в PAS 99: политика, планирование, внедрение и функционирование, оценка выполнения, улучшение и анализ менеджмента, показывая тем самым применимость “PDCA”-подхода во всех основных стандартах на системы менеджмента.

Уровень рискозащищенности предприятия характеризуется риском появления низкого качества, экологических и социальных проблем. В этом случае риск интерпретируется как вероятность возникновения различных явлений, сопровождающих формирование вредных факторов, действие которых приносит ущерб. Мера риско-защищенности является интегративной оценкой и может быть получена путем возможности совмещения решения задач по снижению потерь из-за плохого качества, экологических и социальных проблем, что приводит к снижению эффективности деятельности предприятия.

Оценка рисков и последствий должна проводиться регулярно на всех этапах деятельности предприятия. Особенное значение имеют риски в процессе производства продукции и на этапах подготовки к производству. Поэтому это должно быть отражено в картах процессов организации, показывающих владельцам процессов контролируемую область деятельности.

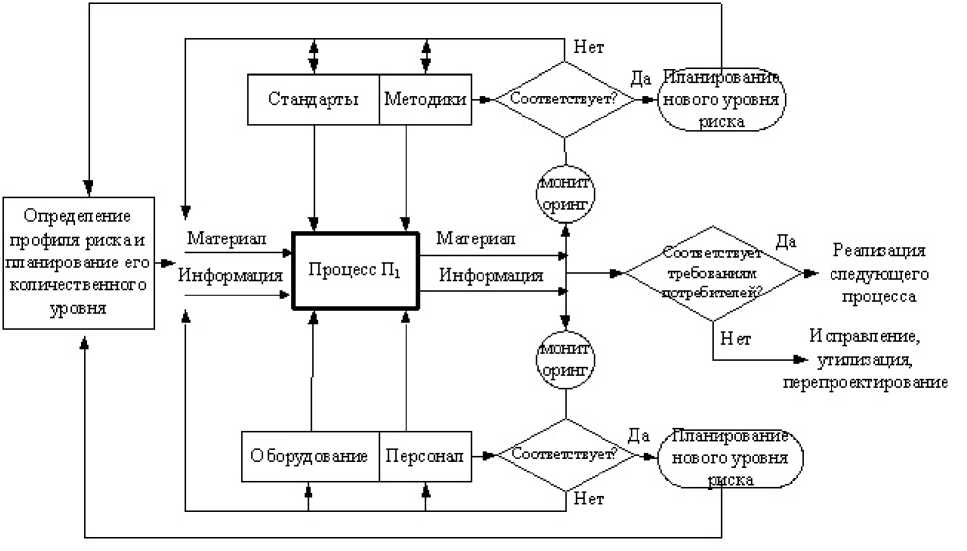

На рис. 2 представлена модель интегративной карты процесса, которая основана на реализации процессного подхода, анализе рисков (PAS 99), цикле PDCA, принципах системности: изо-и гомоморфизма. В частности, данная модель гомоморфная, так как по аналогии рассматриваются все уровни процессов, подпроцессов и их операций.

Модель интегративной карты процесса реализует технологию PDCA, т.е. все действия данной карты построены на основе цикла (Пла-нирование-Действие-Контроль-Анализ), что позволяет определять профиль риска и планировать его количественный уровень.

Рис. 2. Модель интегративной карты процесса

Для обеспечения управления рисками и выявления потенциальных причин их возникновения к процессам организации согласно ГОСТ Р 51901.1-2002 [6] и методологии FMEA [4] рассчитывается приоритетное число рисков (ПЧР) по формуле 1. Критерии для оценки приоритетного числа рисков в интегративной системе менеджмента использованы и доработаны с учетом ГОСТ Р 51814.2-2001 [4]:

ПЧР = S*O*D, (1) где S - критерий значимости последствия риска, O - вероятность возникновения риска, выраженная в баллах, D - вероятность обнаружения риска при контроле, выраженная в баллах.

Знание индекса ПЧР позволяет определять вероятность (p) возникновения каждого риска (формула 2):

р = ПЧР / 1000, (2)

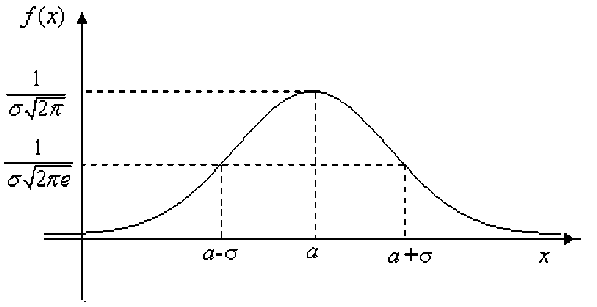

Закон нормального распределения позволяет определить зависимость величины вероятно- сти каждого риска и объема денежных средств, которые организация может затратить на устранение рисков.

Нормальным называется распределение вероятностей непрерывной случайной величины, которое описывается плотностью вероятности (формула 3):

_(;-а)2

/w=—, (3)

где x — денежные средства, f(x) — вероятность возникновения потерь денежных средств, a — математическое ожидание, у — среднее квадратичное отклонение.

Кривая нормального распределения f(x) приведена на рис. 3.

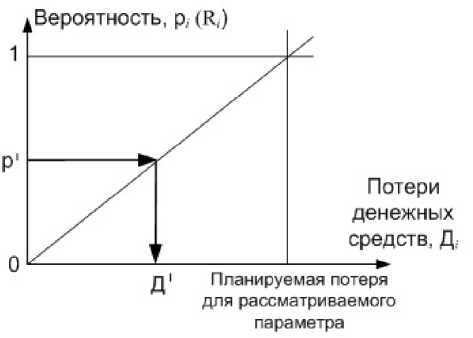

Для расчетов в первом приближении можно использовать линейную аппроксимацию и выразить зависимость величины вероятности каждо-

Рис. 3. Кривая нормального распределения

Рис. 4. Зависимость потери денежных средств от величины вероятности риска го риска и объема денежных средств, которые организация может затратить на устранение этого риска, в виде прямой линии (рис. 4).

Следовательно, зная вероятность возникновения риска и денежные затраты, связанные с этой вероятностью, определяем уровень риска (R) процесса организации по следующей формуле (4):

n

R д = Σ p i Д i , (4) i=1

где Rд – уровень риска процесса, р i – вероятность возникновения риска, Д i – объем потери денежных средств.

Реализация данного подхода позволяет представить полученные значения вероятностных затрат и уровня их рисков в виде матрицы (табл. 1). В ней по горизонтали фиксируются технологические операции производства, по вертикали – виды менеджмента, по которым, в последствии, оцениваются риски операций.

Анализируя данную таблицу, заполненную численными значениями затрат и их рисков, определяют, с одной стороны, суммарный уровень вероятностных затрат и уровень риска по каждой технологической операции (входной контроль сырья, производство и т.п.), с другой - суммарный уровень вероятностных затрат и уровень риска по каждому виду менеджмента (качества, экологии, безопасности труда). Количественная оценка уровня рисков по каждой операции и виду менеджмента позволяет определить приоритетные риски, работа над которыми существенно снизит суммарные потери денежных средств, и, следовательно, уровень риска.

Управление рисками осуществляться по принципу Парето (20/80), суть которого в том, что «20 % усилий дают 80 % результата, а остальные 80 % усилий — лишь 20 % результата». Правильно выбрав минимум самых важных рисков, которые могут возникнуть, можно быстро полу- чить значительную часть от планируемого полного результата.

Используя вышеизложенный подход к оценке уровня рисков и потерям денежных средств, которые организация может затратить на устранение этих рисков, необходимо установить нормативы предельно допустимого уровня рисков. Однако, риски, по определению, не могут быть раз и навсегда заданной величиной, они изменяются во времени и пространстве на различных стадиях жизненного цикла. Нормирование рисков процессов организации в данном случае основывается на показателях прибыли от реализации этих процессов.

Для анализа рискозащищенности ИСМ вводится понятие коридора (туннеля) риска. Это диапазон изменений, при котором система функционирует в устойчиво стабильном или квази-стабильном режиме, т.е. между минимально и максимально допустимыми значениями риска.

Кроме этого, принято рассматривать шесть областей риска [1]:

-

- безрисковая зона характеризуется отсутствием потерь при совершении операций с гарантированным получением прибыли;

-

- область минимального риска характеризуется уровнем возможных потерь, при этом основная предполагаемая прибыль будет получена;

-

- область повышенного риска, когда прибыль будет получена намного меньше расчетного уровня;

-

- область критического риска, когда возможно потерять весь доход от операций;

-

- область катастрофического риска, когда фирма может потерять все свои средства и серьезно потерять устойчивость;

-

- область недопустимого риска, когда наступает банкротство фирмы.

Используя эти области рисков, показатели фирмы в которой зависят от прибыли, предложен механизм оценки рискозащищенности. Для этого вводим обозначения уровня прибыли Пi (i = 1,6) для каждой области:

-

- П1 = Пбезриск = Прасчет (без риска);

-

- П2 = П мин.риск (минимальный риск);

-

- П3 = Ппов.риск (повышенный риск);

-

- П 4 = П критич.риск (критический риск);

-

- П 5 = П катастр.риск (катастрофический риск);

-

- П 6 = П недоп.риск (недопустимый риск).

Рискозащищенность оценивается на основании первых четырех значений уровней прибыли, т.к. катастрофический и недопустимый уровни при наличии ИСМ исключаются. Рискозащищен-ность h в этом случае определяется по формуле (5) с использованием шкалы отношений:

h = П i / П расчет , (5)

где П i – уровень прибыли i-ой операции, Прасчет

Таблица 1. Матрица вероятностных затрат и уровни их риска

|

Вид менеджмента Операции |

ISO 9001 |

ISO 14001 |

OHSAS 18001 |

Суммарный уровень вероятностных затрат по операции ∑ З i = Д i |

Уровень риска по операции R i |

|

1. Входной контроль сырья |

Риск затрат в связи с поступлением некачественного сырья |

Риск затрат на утилизацию отходов |

Риск затрат, вызванный несчастными случаями на производстве |

Потери денежных средств по первой операции |

Уровень риска операции «Входной контроль сырья» |

|

2. Изготовление продукции |

Риск затрат на брак и увеличение времени производства |

Риск затрат по превышению выброса вредных веществ в атмосферу |

Риск затрат, вызванный проф. заболеваниями и несчастными случаями на производстве |

Потери денежных средств по второй операции |

Уровень риска операции «Изготовление продукции» |

|

3.Контроль и обработка продукции |

Риск затрат в связи с попаданием дефектной продукции в тару с годной |

Риск затрат на утилизацию бракованной продукции |

Риск затрат, вызванный несчастными случаями на производстве |

Потери денежных средств по третьей операции |

Уровень риска операции «Контроль и обработка продукции» |

|

4. Упаковка, маркировка, отгрузка |

Риск затрат на устранение несоответствующей упаковки |

Риск затрат на утилизацию отходов |

Риск затрат, вызванный несчастными случаями на производстве |

Потери денежных средств по четвертой операции |

Уров ень риска операции «Упаковка, маркировка, отгрузка» |

|

Суммарный уровень вероятностных затрат по виду менеджмента ∑ З j = Д j |

Потери денежных средств из-за пло хого качества |

Потери денежных средств из -за экологичес-ких проблем |

Потери денежных средств из-за социальных проблем |

Д i j |

|

|

Уровень риска по виду менеджмента R j |

Уровень риска по менеджменту качества |

Уровень риска по экологическому менеджменту |

Уровень риска по менеджменту безопасности труда |

R i j >R Д |

– уровень прибыли при отсутствии потерь.

В самом деле, для области безрискованнос- ти h = (П факт / Прасчет ) = (Прасчет / Прасчет ) = 1, для критической области h = (Пфакт / Прасчет) = (0 /

Прасчет) = 0. На этом отрезке две другие точки определяются по управленческой кривой. Чтобы процесс управления риском был необратим, ис- ходя из теории Капицы, Курдюмова и Малинец-кого [5], величина h должна быть больше 0,7. Опасная зона начинается при h < 0,3, когда спра- виться с рисками трудно и нужны значительные затраты, чтобы вернуть надежность системы управления в стабильное состояние (рис. 5).

Расчетную и фактическую доходность определяют по бухгалтерской информации. В зависимости от того, в какой интервал отрезка [0, 1] попадет величина h, делаются выводы о качестве функционирования ИСМ и принимаются управленческие решения, основанные на фактах.

Предлагаемая система управления, построенная на основе ИСМ с применением методологии PAS 99, позволит не разделять показатели

Низкий уровень Средний уровень Высокий уровеньрискозащи щен н ости рискозащищенности рискозащищенности

О •-------------•---------------------------------•---------------• 1

0,3 0,7

Рис. 5. Качественное определение рискозащищенности качества, экологические и социальные аспекты. Всесторонняя оценка рисков позволит выделить опасные факторы и риски, которые наносят существенный ущерб процессам предприятия, тем самым, подрывая его устойчивость.

Список литературы Управление интегративными системами на основе риска

- Буянов, В.П. Рискология (управление рисками): Учебное пособие/В.П. Буянов, К.А. Кирсанов, Л.М. Михайлов. -М.: Издательство «Экзамен», 2003. -384 с.

- Никонов, В. Управление рисками: Как больше зарабатывать и меньше терять/В. Никонов. -М.: Альпина Паблишерз, 2009. -285 с.

- PAS 99:2006 Specification of common management system requirements as a framework or integration. -London: BSI, 2006. -15 p.

- ГОСТ Р 51814.2-2001. Системы качества в автомобилестроении. Метод анализа видов и последствий потенциальных дефектов. -М.: Изд-во стандартов, 2001.-23 с.

- Капица, С.П. Синергетика и прогнозы будущего/С.П. Капица, С.П. Курдюмов, Г.Г. Малинецкий. -М.: Едиториал УРСС, 2003. -288 с.

- ГОСТ Р 51901.1-2002. Менеджмент риска. Анализ риска технологических систем. -М.: Изд-во стандартов, 2002.-26 с.