Управление инвестиционным портфелем на основе идентификации представлений инвесторов

Автор: Мостовой Яков Анатольевич, Саркисов Виген Геннадьевич

Журнал: Инфокоммуникационные технологии @ikt-psuti

Рубрика: Управление и подготовка кадров для отрасли инфокоммуникаций

Статья в выпуске: 2 т.9, 2011 года.

Бесплатный доступ

Произведена идентификация факторов дискомфорта инвестора при доверительном управлении инвестиционным портфелем. Предложен метод учета идентифицированных представлений инвестора, позволяющий проводить оптимизацию систем адаптивного управления портфелем по критериям доходности, риска и субъективных предпочтений инвестора.

Доверительное управление инвестиционным портфелем, информационные технологии, идентификация предпочтений инвестора, факторы пси

Короткий адрес: https://sciup.org/140191475

IDR: 140191475 | УДК: 336.76;519.816

Investment portfolio management based on investor'S notions identification

Identifi cation of investor's discomfort factors during trust investment portfolio management has been carried out. A method of recognizing investor's identifi ed notions that allows optimizing adaptive portfolio management system by criteria of profi t, risk and investor's subjective preferences has been suggested.

Текст научной статьи Управление инвестиционным портфелем на основе идентификации представлений инвесторов

В настоящее время все большее число инвесторов отказывается от самостоятельного форми- рованию инвестиционного портфеля и становится клиентами профессиональных доверительных управляющих, обладающих соответствующей квалификацией. Упрощенная схема коммуникаций между клиентом и управляющим представлена на рис. 1.

Рис. 1. Схема коммуникаций между клиентом и доверительным управляющим

Анализ организационных и технических аспектов реализации коммуникационного процесса между клиентом и компанией, осуществляющей доверительное управление (например банком), проведен в [1]. Процесс коммуникаций, связанный с формированием структуры портфеля управляющим и получением им отчетов, строго определен законодательством РФ, регламентами бирж. Также регламентировано минимальное содержание отчетов, предоставляемых управляющим своему клиенту. По собственной инициативе (или по просьбе клиента) управляющий может предоставлять дополнительную информацию о стратегии формирования портфеля и некоторые статистические показатели.

Наименее проработанной частью рассматриваемой схемы коммуникаций является идентификация представлений инвестора с точки зрения выбора управляющим подходящей данному инвестору стратегии. Большинство управляющих идет по пути максимального упрощения задачи идентификации, предоставляя клиенту выбор из нескольких кратко сформулированных стратегий: например, «консервативная», «агрессивная», «облигационная», «индексная».

Оценка инвестором результатов управления также слабо формализована. В большинстве случаев она сводится к решению продолжать или не продолжать работу с этим управляющим.

Используемые управляющими современные подходы предполагают оптимизацию принятия решений по управлению портфелем с точки зрения риска и доходности, игнорируя психологическую составляющую. Вследствие этого многие инвесторы сначала испытывают дискомфорт от результатов управления, а потом и отказываются от услуг управляющего, чьи действия вступают в противоречие с их представлениями.

В [2-4] и др. производится анализ психологического воздействия результатов управления портфелем на инвестора. Общим недостатком перечисленных работ является отсутствие количественного показателя этого воздействия.

Целью настоящей работы является создание набора показателей психологического дискомфорта клиента при доверительном управлении динамическим инвестиционным портфелем с учетом как общих закономерностей, так и индивидуальных предпочтений конкретного инвестора. На основе полученного набора показателей будет сформирован обобщенный показатель.

Учет обобщенного показателя психологического дискомфорта наравне с показателями риска и доходности при выборе или синтезе системы управления портфелем позволит создать оптимальную для конкретного инвестора систему.

Объективные показатели дискомфорта связаны с риском возникновения убытков и проблемных ситуаций. Корректное описание доходности и рисков при постановке задачи управления портфелем позволяет одновременно учесть и объективные показатели дискомфорта.

Субъективные показатели дискомфорта характеризуют неадекватность восприятия рыночной ситуации инвестором. Они не имеют прямой связи с возможными проблемами, но часто вызывают недовольство результатами управления и сомнения в целесообразности сотрудничества с доверительным управляющим.

Основные субъективные факторы дискомфорта инвестора

В результате исследования взаимодействия клиентов и доверительных управляющих выявлены следующие основные субъективные показатели:

-

- частота сделок;

-

- соотношение числа прибыльных и убыточных сделок;

-

- упущенная (недополученная) прибыль в результате несвоевременного совершения сделок.

Желаемая частота сделок обычно колеблется от нескольких десятков сделок в час (скальпирование) до нескольких сделок в год (среднесрочное и долгосрочное инвестирование). В качестве простейшего показателя отклонения реальной частоты сделок co от желаемой co предлагается рассматривать разность логарифмов частот

A^ = In co -In a . (1)

Положительное значение показателя A^ говорит о том, что реальная частота сделок превосходит желаемую частоту. В этом случае у инвестора создается впечатление, что с его портфелем производится слишком много лишних, неэффективных действий.

Отрицательное значение A^ формирует у инвестора впечатление, что управляющий не уделяет достаточное внимание работе с его портфелем и упускает возможности получения прибыли. Идеалом является совпадение частот, то есть нулевое значение A.

Почти все инвесторы легко переносят отклонение частоты от желаемой не более чем в 2-3 раза ( |a@| < 1), а отклонение в десять и более раз ( |a®| > ) для большинства становится критическим. В качестве меры психологического дискомфорта, вызванного отклонением реальной частоты сделок от желаемой, целесообразно рассматривать :

^ ^Khllnco-lnco‘1. (2)

Соотношение количества прибыльных и убыточных сделок. Серии убыточных сделок. Важным психологическим фактором для инвестора является соотношение количества прибыльных и убыточных сделок. Этот показатель содержит как объективную, так и субъективную составляющую. Объективная составляющая связана с возможностью большой серии убыточных сделок, приводящей к существенной потере стоимости портфеля. Эта составляющая не требует дополнительного описания, так как она учитывается в показателях риска.

С другой стороны, большой процент убыточных сделок может быть следствием чрезвычайно жесткого ограничения убытков, то есть мер по снижению риска. В этом случае даже продолжительная последовательность убыточных сделок не приводит к большим потерям, так как убыток в каждой отдельной сделке очень мал. Несмотря на отсутствие существенных убытков, сама по себе серия убыточных сделок выглядит для инвестора пугающе. Третий убыток подряд уже заставляет серьезно задуматься о целесообразности действий управляющего, а продолжение серии убыточных сделок может вызвать панику. Между тем для эффективного по риску и доходности управления портфелем такая серия убыточных сделок является нормальной.

Предположим (это предположение верно для большинства подходов к управлению портфелем), что последовательность прибыльных и убыточных сделок не обладает ни персистентностью, ни антиперсистентностью. Это означает, что факт получения прибыли (или убытка) в предыдущих сделках не увеличивает и не уменьшает вероятность получения прибыли в следующей сделке. Удостовериться в справедливости данного предположения можно, найдя значение показателя Херста [5] для рассматриваемой последовательности и убедившись, что его значение близко к 0,5. Если показатель Херста окажется существенно меньше 0,5; то инвестору следует ожидать более коротких серий сделок, чем в таблицах 1 и 2, если больше 0,5; то более длинных. При прочих равных, последовательность с более низким показателем Херста предпочтительнее.

Целью построения таблиц 1 и 2 является создание приближенных базовых ориентиров для инвестора. С допустимой для этого погрешностью рассматриваемая последовательность соответствует схеме испытаний Бернулли.

Введем обозначения: p – вероятность прибыльной сделки, q – вероятность убыточной сделки ( q = 1 – p ); n – длина серии убыточных сделок.

Найдем вероятность того, что серия убыточных сделок состоит из ровно N сделок (то есть n = N ). Серия начинается с убыточной сделки, вероятность того, что следующая за ней сделка тоже будет убыточной (то есть в серии не менее двух убыточных сделок), равна q . Продолжая аналогичные рассуждения, можно прийти к выводу, что вероятность серии, содержащей не менее N убыточных сделок:

P(n>N^=qN"A.

В качестве примера в таблице 1 приведены вероятности того, что серия будет содержать не более N убыточных сделок при различных значениях вероятности прибыльной сделки.

Таблица 1. Вероятность не более N убыточных сделок в серии

|

p |

N |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

0,1 |

0,1 |

0,19 |

0,27 |

0,34 |

0,41 |

0,48 |

|

0,2 |

0,2 |

0,36 |

0,49 |

0,59 |

0,67 |

0,74 |

|

0,3 |

0,3 |

0,51 |

0,66 |

0,76 |

0,83 |

0,88 |

|

0,4 |

0,4 |

0,64 |

0,78 |

0,87 |

0,92 |

0,95 |

|

0,5 |

0,5 |

0,75 |

0,88 |

0,94 |

0,96 |

0,98 |

|

0,6 |

0,6 |

0,84 |

0,94 |

0,97 |

0,99 |

0,99 |

|

0,7 |

0,7 |

0,91 |

0,97 |

0,99 |

1,00 |

1,00 |

|

0,8 |

0,8 |

0,96 |

0,99 |

1,00 |

1,00 |

1,00 |

|

0,9 |

0,9 |

0,99 |

1,00 |

1,00 |

1,00 |

1,00 |

Чтобы серия содержала ровно N убыточных сделок, необходимо, чтобы следующая ( N + 1)-ая сделка была прибыльной. Таким образом, вероятность серии, состоящей из ровно N убыточных сделок:

p(n = N)=pqN~l. (4)

Формула (4) описывает один из вариантов геометрического распределения. Найдем математическое ожидание продолжительности серии убыточных сделок:

Дшт = min P : (^max M ^ pk« ^ N\ VN). (6)

Например, инвестор заполнил таблицу 3, как это показано в таблице 4. Найдем в таблице 1 строки, в которых каждое значение больше или равно соответствующему значению из таблицы 4. В рассматриваемом примере это строки соответствуют вероятностям прибыльной сделки от 0,4 и выше ( P ^ Pmin = °’4 ). Следовательно, для данного инвестора будут неприемлемы подходы к управлению портфелем, которые имеют менее 40% прибыльных сделок.

Ф| = t^' =p±nP-< ^Р±И, = №=1 W=1 ^=l

кЛМ )q V W=1 jq \N=0 )q

Таблица 4. Пример заполнения таблицы 3

|

Максимальная длина убыточной серии N |

1 |

2 |

3 |

4 |

5 |

6 |

|

Допустимая вероятность PmaxW |

0,3 |

0,6 |

0,7 |

0,8 |

0,9 |

0,95 |

В таблице 2 приведены математические ожидания продолжительности (в сделках) прибыльных и убыточных серий при разных вероятностях прибыльной сделки.

Таблица 2. Средняя продолжительность убыточной серии

|

Вероятность прибыльной сделки |

ОД |

0,2 |

0,5 |

0,8 |

0,9 |

|

Средняя продолжительность убыточной серии |

10 |

5 |

2 |

1,25 |

1,1 |

С помощью таблиц 1 и 2 инвестор может получить ориентир нормальной последовательности убыточных сделок, решить, приемлема ли для него такая последовательность убытков, скорректировать свое отношение к сериям убытков. С целью оценки терпимости инвестора к длительности серии убыточных сделок целесообразно предложить ему заполнить таблицу 3, указав приемлемые вероятности продолжительности серии убыточных сделок:

Таблица 3. Приемлемая вероятность не более N убыточных сделок в серии (заполняется инвестором)

|

Максимальная длина убыточной серии N |

1 |

2 |

3 |

4 |

5 |

6 |

|

Допустимая вероятность Лпах(М |

По таблице 3 найдем минимально допустимую, с точки зрения комфорта данного инвестора, вероятность прибыльной сделки:

Уровень психологического дискомфорта, связанного с сериями убыточных сделок, можно охарактеризовать с помощью величины превышения p min над реальной вероятностью прибыльной сделки p :

Pp — -Pmin — P • (7)

Упущенная (недополученная) прибыль. Особенно сильное негативное эмоциональное воздействие на инвесторов оказывает апостериорный анализ доходности с выявлением упущенной прибыли. Клиенты доверительных управляющих намного чаще с пониманием относятся к убыткам в сложной ситуации, чем к низкой прибыли в благоприятных условиях. Ярким примером таких ситуаций стали недавние события – кризис 2008 г. и восстановление экономики в 2009 г. Управляющие, придерживающиеся консервативных стратегий с низким уровнем риска, преодолели кризис практически без потерь, но на волне восстановления не смогли обеспечить максимальную доходность. Несмотря на разумное отношение к рискам, нареканий в адрес таких управляющих со стороны клиентов было куда больше, чем в адрес тех, кто, придерживаясь индексного принципа формирования портфеля, практически разорил своих клиентов в 2008 г., но потом смог отыграть более половины потерь в 2009 г.

Рассмотрим варианты возникновения упущенной прибыли на примере операций на фондовом рынке.

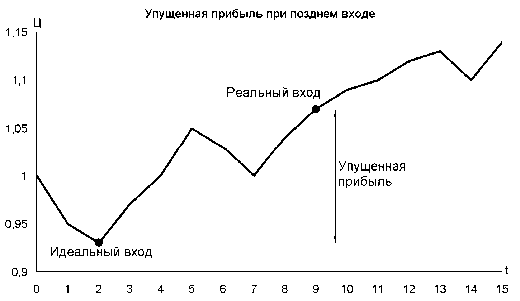

Упущенная прибыль при позднем открытии позиции

Основной причиной позднего открытия позиции является слишком консервативный подход управляющего к формированию инвестиционного портфеля. Данный фактор указывает на несоответствие свойств системы управления портфелем ожиданиям инвестора. Например, комфортным для инвестора является совершение примерно десяти сделок в день, а построенная управляющим система ориентирована на одну-две сделки в неделю. Система при этом может иметь хорошие показатели риска и доходности, но инвестор будет разочарован, так как он будет видеть (особенно задним числом) много возможностей получения прибыли, которые управляющий упустил. Тот факт, что упущены возможности получения не только прибыли, но и убытков, инвесторы обычно игнорируют.

Введем обозначения: Nсд – число сделок на анализируемом временном отрезке управления портфелем; Цвх.реал.i – реальная цена входа в позицию в i -ой сделке; Цвх.ид.i – идеальная цена входа в позицию (обычно совпадает с локальным минимумом цены); Цвых.реал.i – реальная цена выхода из позиции; Цвых. ид.i – реальная цена выхода из позиции (обычно совпадает с локальным максимумом цены).

Рис.2 Упущенная прибыль при позднем открытии позиции

Упущенная вследствие позднего входа прибыль (в пересчете на одну акцию или облигацию) описывается разностью цен идеального и реального входов. На практике инвестора больше интересует не абсолютная величина упущенной прибыли, а доля потенциальной прибыли, упущенная из-за позднего входа (усредненная по всем сделкам). Показатель дискомфорта в этом случае будет иметь вид:

i Ncd тт _тт , .

„ _ 1 вх.реалл ^вх.идл вХ J\T тт _ тт

N сд /=1 ^ebixaid.i ^exaid.i

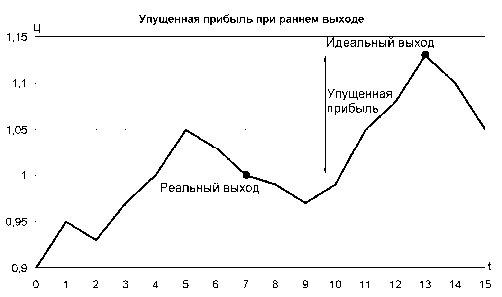

Упущенная прибыль при несвоевременном закрытии позиции

Несвоевременное закрытие позиции может быть как ранним (преждевременным), так и поздним (запаздывающим). Преждевременное закрытие позиции характеризуется продолжением движения в сторону закрытой позиции (см. рис. 3).

Рис. 3. Упущенная прибыль при преждевременном закрытии позиции

Например, инвестор владел некоторым количеством акций, и управляющим было принято решение об их продаже. Через небольшое время после продажи цена на эти акции существенно повышается. Такое развитие событий оказывает сильнейшее негативное эмоциональное воздействие. При этом инвестор обычно не принимает во внимание, что управляющий, руководствуясь статистически обоснованной стратегией, действует по сценарию, обеспечивающему инвестору прибыль с большой вероятностью. В данном же случае реализовалась меньшая вероятность и статистически оправданные действия привели к нежелательному результату.

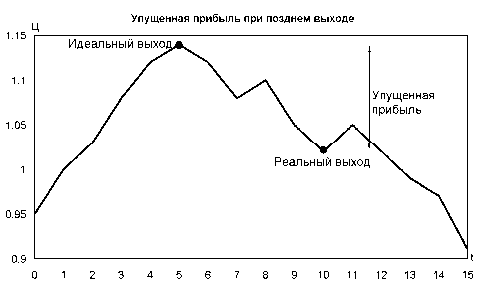

Позднее закрытие позиции (см. рис. 4) происходит после того, как прибыль существенно уменьшится от достигнутого максимума. Если данное действие управляющего статистически обоснованно, то никакой опасности оно не представляет, но оказывает негативное эмоциональное воздействие на инвестора: он уже увидел прибыль, а потом потерял ее.

Рис. 4. Упущенная прибыль при позднем закрытии позиции

По аналогии с (8), упущенную при несвоевременном выходе (как раннем, так и позднем) прибыль можно описать формулой

\ N f I „ -П .

^ _ 1 вых.ид.1 вых. реал.i z^x вых at tj _tt • V )

Обобщенный показатель субъективного дискомфорта инвестора

Сформированы четыре основных показателя дискомфорта инвестора при доверительном управлении: Rω – отклонение частоты сделок от желаемой; Rp – превышение минимально допустимого комфортного процента прибыльных сделок над реальным; Rвх – средняя упущенная прибыль при позднем открытии позиции; Rвых – средняя упущенная прибыль при несвоевременном закрытии позиции.

При постановке и решении задачи многокритериальной оптимизации стратегии доверительного управления сформированные показатели дискомфорта могут рассматриваться как в качестве отдельных критериев оптимальности, так и в качестве подкритериев одного обобщенного критерия.

В простейшем случае инвестор сам оценивает важность каждого из показателей дискомфорта, после чего производится их нормирование (приведение к единой шкале) и свертывание в обобщенный критерий в виде линейной комбинации нормированных показателей:

^ = ^m^co +^/?^p +^ex^ex +^-вы.х^вых ’ О0) где ^(0 > ^p ’ ^ex ^вых – нормированные показатели дискомфорта, а Xo), X„, Xex, X – весовые коэффициенты, отражающие важность для инвестора каждого из показателей. Более совершенные методы свертывания множества подкритериев в единый обобщенный критерий рассмотрены в [6-7].

Заключение

Предложенный подход к формированию показателей дискомфорта инвестора дает возможность доверительным управляющим:

-

- выявить причины психологического дискомфорта, испытываемого клиентом при наблюдении за действиями управляющего;

-

- объяснить клиенту субъективность причин испытываемого им дискомфорта и обосновать свои действия;

-

- получить более точную информацию о реальных потребностях клиентов;

-

- корректировать свои действия по согласованию с клиентом;

-

- проводить оптимизацию систем управления инвестиционным портфелем не только с точки зрения риска и доходности, но и с точки зрения психологического комфорта клиента;

-

- снизить уровень недовольства клиентов процессом и результатами доверительного управления;

-

- обеспечить более высокий уровень обслуживания клиентов с учетом их индивидуальных особенностей и предпочтений.

Список литературы Управление инвестиционным портфелем на основе идентификации представлений инвесторов

- Димов Э.М., Луковкин С.В., Третьяков Р.В. Совершенствование бизнес-процесса обслуживания корпоративных клиентов банка с использованием электронных технологий//ИКТ. Т.8, № 2, 2010. -С. 47-50.

- Стинбергер Б.Н. Торговля по правилам: психологический аспект//Forex Magazine. №46, 2004. -С. 18-22.

- Элдер А. Как играть и выигрывать на бирже: Психология. Технический анализ. Контроль над капиталом. М.: Альпина Бизнес Букс, 2007. -472 с.

- Оберлехнер Т. Психология рынка Forex. М.: Омега-Л, 2005. -330 с.

- Ширяев А.Н. Основы стохастической финансовой математики. Т. I. Факты. Модели. М.: ФАЗИС, 1998. -512 с.

- Анохин А.М., Глотов В.А., Павельев В.В., Черкашин А.М. Методы определения коэффициентов важности критериев//Автоматика и телемеханика. №8, 1997. -С. 3-35.

- Подиновский В.В. Количественная важность критериев//Автоматика и телемеханика. №5, 2000. -С. 110-123.